マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

木曜日の消費者物価指数発表を前に、米ドルは7月下旬以来の安値で取引されている。米国債利回りは既に米ドル弱気派にとって大きな力となっているが、米ドルを新たなサイクルの安値に押し下げるには、さらなる圧力が必要だと思われる。

米ドルは下落の瀬戸際に―しかし、既に下落しているべきではないだろうか?米ドルは先週木曜日から下落している。金曜日に発表された8月の米国雇用統計が弱かったことが、この動きの大きな引き金となっている。来週のFOMCで25ベーシスポイントの利下げが行われるとの見方が強まり、50ベーシスポイントの利下げの可能性も(まだ低いとはいえ)高まっている。来週水曜日のFOMCを前に、木曜日に発表される8月の米国消費者物価指数(CPI)は、次に注目すべきイベントリスクだ。米国債の利回り曲線全体における利回り低下と、少なくともリスクセンチメントの安定は、米ドル安の好材料となるはずだ。しかし、世界的な利回り曲線の超長期金利への注目、そして更なるストレスが政策対応を促すかどうか(日本、英国、そしてフランスでさえ、まず必要だと見られている)への関心が高まっていることから、米ドルには安全資産としての需要が残っており、通貨への下押し圧力の多くを相殺している可能性が高い。少なくとも、これは有効な理論と言えるだろう。今のところ、米国の弱気派が優勢で米ドルは技術的に瀬戸際にいるように見えるが、米国以外の世界の長期国債に大規模な買いが入らない限り、見通しは暗い。下のチャートを見ると、USDJPY の状況がもう少しわかる。

フランスのバイルー首相は昨日、国民議会での信任投票で予想通り大差で敗北した。マクロン大統領は、この不遇のポストにふさわしい候補者が不足しているように見えることから、2年間で5人目の首相を任命することになるだろう。ドイツとフランスの10年債利回りスプレッドは、このニュースを吸収するため、本日早朝の取引で拡大したが、直近の高値からわずか数ベーシスポイント上回る程度で、本稿執筆時点では82ベーシスポイント。これは、8月下旬に記録したサイクルの終値最高値からわずか1ベーシスポイント高いだけだ。フランスの債務問題は依然として構造的な問題だが、差し迫った更なる不確実性を引き起こすのではなく、ゆっくりと収束していくのだろうか?

チャート:USDJPY 従来であれば、最近の米国10年債利回りの急落はUSDJPYの急落を招いていただろうが、日本の利回り曲線の最長期部分の債券利回りにおける最近のストレス(指標となる30年国債は先週中に史上最高値を更新し、依然としてその最高値から数ベーシスポイント下回っているのに対し、指標となる米国30年債利回りは過去数回の取引セッションで最近の最高値から30ベーシスポイント以上下落している)により、うまく抑制されている米国利回りと日本の長期国債利回りの乖離による緊張は、依然として最長期国債への不快な圧力を示唆しており(首相の辞任や野党の福祉支出増を求めるなど、日本の政治的混乱も一因となっている)、米国利回り低下という「通常の」シグナルが、ここでUSDを下落させるのを防いでいる。技術的には、おそらく 146.20 より下か 149.15 より上で終値するまでは、どちらの方向でも何も分かりません。

出典:サクソ

出典:サクソ今後の見通し:明日は8月の米国消費者物価指数(CPI)発表です。この数値が低水準であれば、来週のFOMCによる50ベーシスポイントの利下げへの期待が高まるでしょう。米ドルのテクニカル面は極めて重要な局面を迎えており、ブレイクダウンの可能性も高まっています。唯一の懸念点は、米ドルをさらに下落させる要因が既に多く見られていることです。AUDUSDは、最もブレイクアウトに迫っている米ドルペアの一つで、本日は0.6615まで上昇しています。これは、7月に記録した年初来高値0.6625を上回っています。

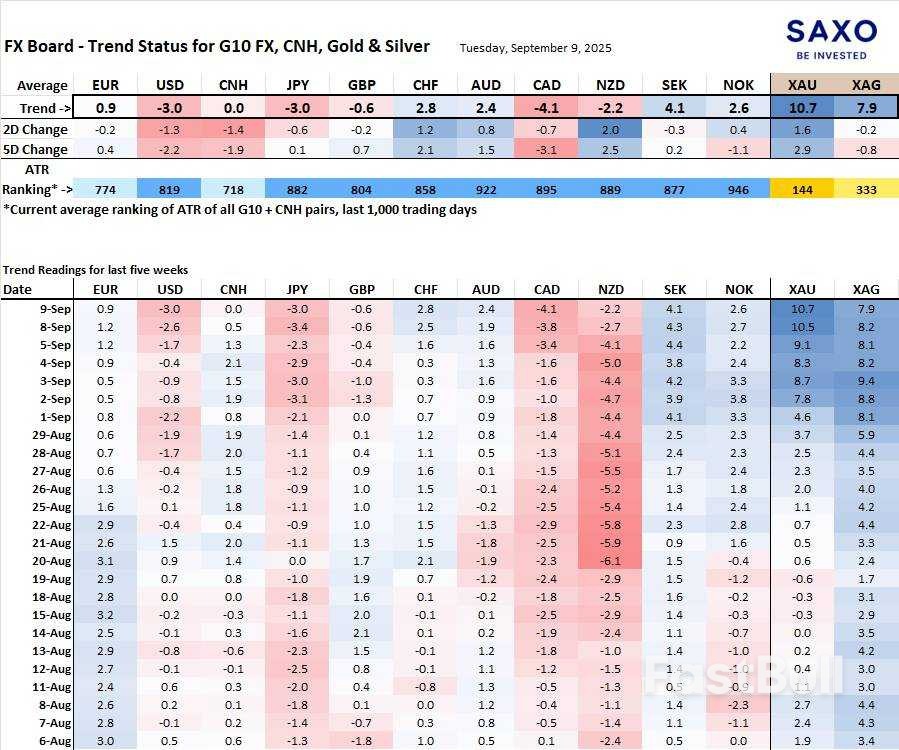

G10 と CNH のトレンドの進化と強さを示す FX ボード。注: FX ボードに慣れていない場合は、FX ボードの理解と使用方法に関するビデオ チュートリアルを参照してください。

米ドルと日本円はそれぞれ異なる理由で弱含みとなっている。米国は利回りの急落とFRBの利下げ観測、円は債券市場の不安定化への懸念と政情不安によるものだ。カナダドルは、関税発動に伴う景気低迷を受け、米ドル安に追随して下落しており、大きな痛手となっている。明るい材料としては、スウェーデンクローナが健全なバランスシートのおかげで突出している点が挙げられる。これはスイス人にとっても馴染みのある現象だろう。一方、金と銀は信じられないほど力強い強気トレンドで高騰している。

表:個別通貨ペアの最新FXボードトレンドスコアボード。GBPUSDではここ数日、そして皮肉なことにUSDJPYでもUSDの弱気トレンドシグナルが新たに確認されています(移動平均線がレンジ内で上下に揺れ動くため、通貨ペアがレンジ相場に巻き込まれている場合はトレンドシグナルは役に立ちません)。フランスへの懸念は、EURAUDやEURGBPなどの一部のクロス通貨ペアにおいて、ユーロの重しとなっていることにも留意してください。

このコンテンツはマーケティング資料であり、投資アドバイスとして解釈されるべきではありません。金融商品の取引にはリスクが伴い、過去のパフォーマンスは将来の結果を保証するものではありません。このコンテンツで言及されている商品は、Saxoがプロモーション手数料、支払い、または割戻し手数料を受け取るパートナーによって発行される場合があります。Saxoはこれらのパートナーシップから報酬を受け取る場合がありますが、すべてのコンテンツはお客様に有益な情報と選択肢を提供することを目的として作成されています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

は主要インフレデータ発表を前に7週間ぶりの安値に下落")