マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

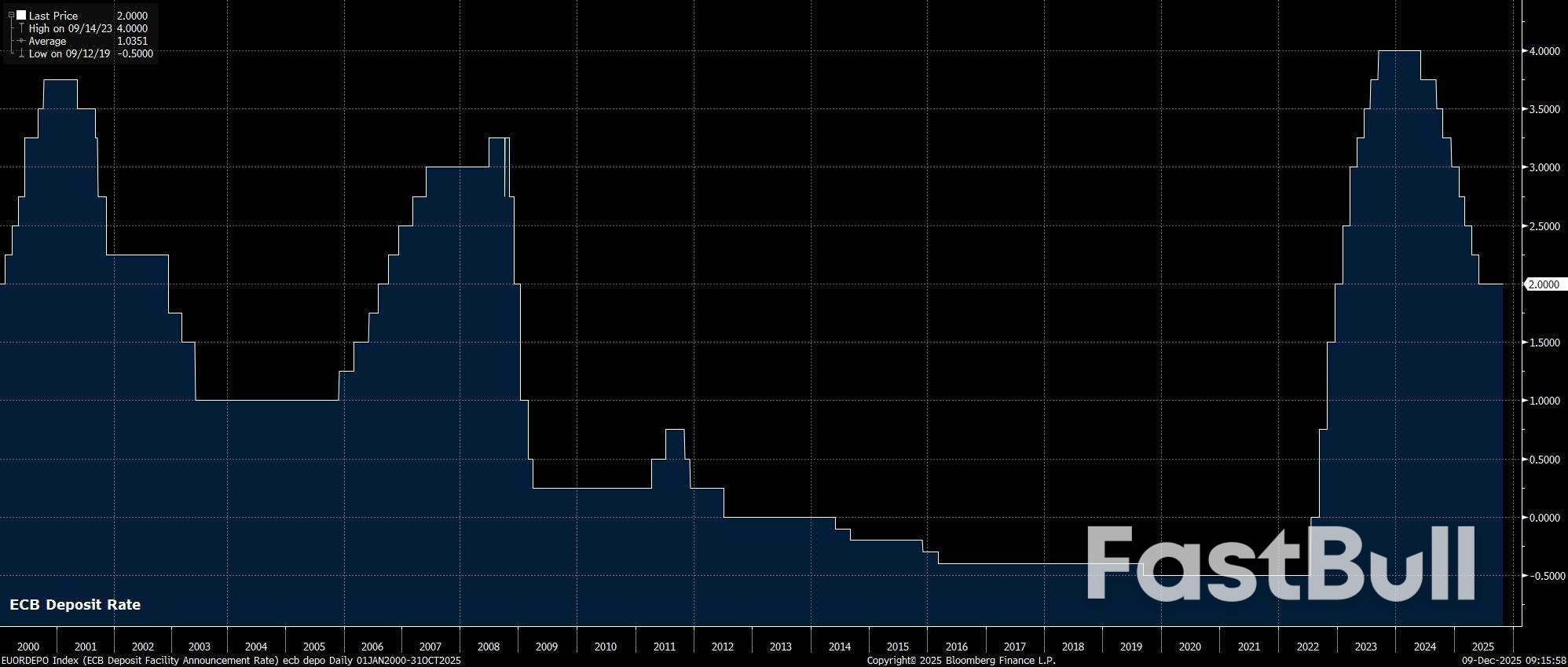

金利据え置き: ECBは12月の会合ですべての政策設定を維持し、預金金利を2.00%に据え置くと予想されます。<br>注目の予測: 12月のスタッフによるマクロ経済予測が主な焦点となり、特に2028年にインフレ率の下振れが見込まれるかどうかが注目されます。<br>緩和サイクルの終了: 次回の会合では、緩和サイクルは終了したという考えは払拭されないでしょうが、政策引き締めにはまだかなりの時間がかかるでしょう。

ほとんどの市場参加者が信じられないほど退屈だったと評するであろう10月の会合の後、ECBの理事会は今回、政策担当者が依然として「良い状態」にあり、すべての政策手段を現状維持することで年を締めくくる構えであることから、特に刺激的な発表を行う可能性は高くない。

前述の通り、ECB理事会は12月の政策会合終了時に預金金利を2.00%に据え置く予定です。この据え置き決定は、ユーロ圏のOISカーブが更なる緩和の可能性をほぼ否定しているだけでなく、理事会メンバーが現時点で更なる利下げに意欲を示している兆候がほとんどないことからも明らかです。あらゆる兆候が緩和サイクルの終焉を示しており、今サイクルの最終金利は2.00%となっています。

とはいえ、スワップカーブは最近かなり刺激的になっており、ECBが来年末までに25bpの利上げを実施する確率は5分の1程度と織り込まれています。これは、ここ数日のシュナーベル理事によるタカ派的な発言を受けてさらに高まっています。インフレ率が比較的持続的にアンダーシュートする可能性を考えると、現時点ではこのプライシングはやや野心的すぎるように思われます。そのため、市場参加者は今後12ヶ月以内に政策引き締めが行われるという見方に対する明確な反発を注視することになるでしょう。

GCはすべての政策設定を据え置く予定であるため、当然ながら政策立案者がガイダンスの調整を行うかどうかに注目が集まることになる。

しかし、こうした調整が行われる可能性は「極めて低い」から「全くない」まで様々であり、付随する政策声明は、何ヶ月も前から用いられ、今やすべての参加者にとって非常に馴染み深い論調を繰り返すにとどまる。したがって、声明では、政策担当者は今後の決定において「データ依存型」かつ「会合ごとの」アプローチを引き続き採用し、特定の政策路線について「事前のコミットメント」は行わないと繰り返すことになるだろう。

おそらく12月の会議で最も興味深いのは、スタッフによる最新のマクロ経済予測、特に2028年までのユーロ圏経済の発展を予測する最初の発表となるだろう。

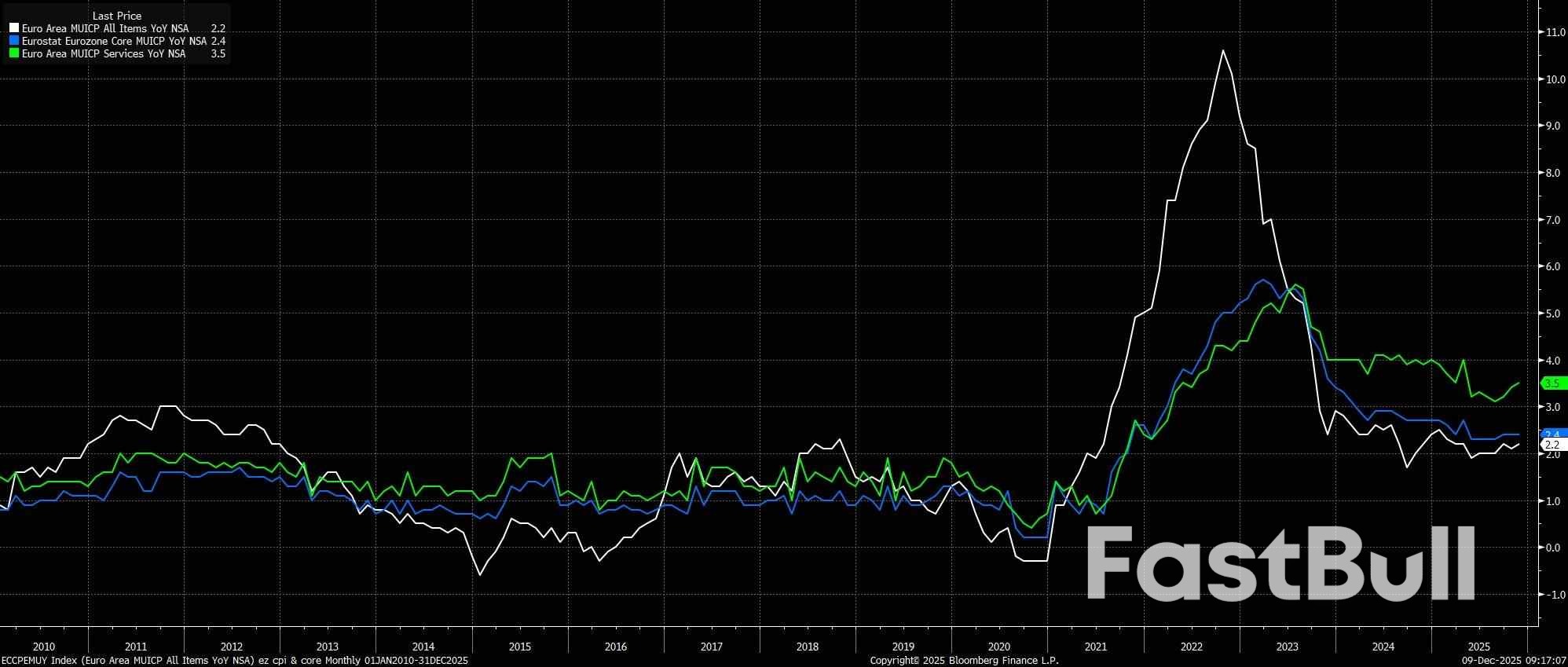

インフレに関しては、来年と2027年の両方で、総合消費者物価指数(CPI)が2%の目標を下回ると予測される可能性が高い。サービスインフレはここ数カ月で再び低下し始めているが、2026年初頭にはエネルギーに起因するベース効果が大きくデータに影響を与え、今年前半の総合価格指標は(大幅に)低下するだろう。

今後のインフレ予測における2つの主要な焦点は、第一に、2028年の終わりまでに総合インフレ率が2%に回復するかどうかである。第二に、もしその年に再びインフレ率が下振れすると予想される場合、理事会のハト派がそれを来年初めにさらなる政策緩和を推進し始めるのに十分な理由と見なすかどうかという問題となる。

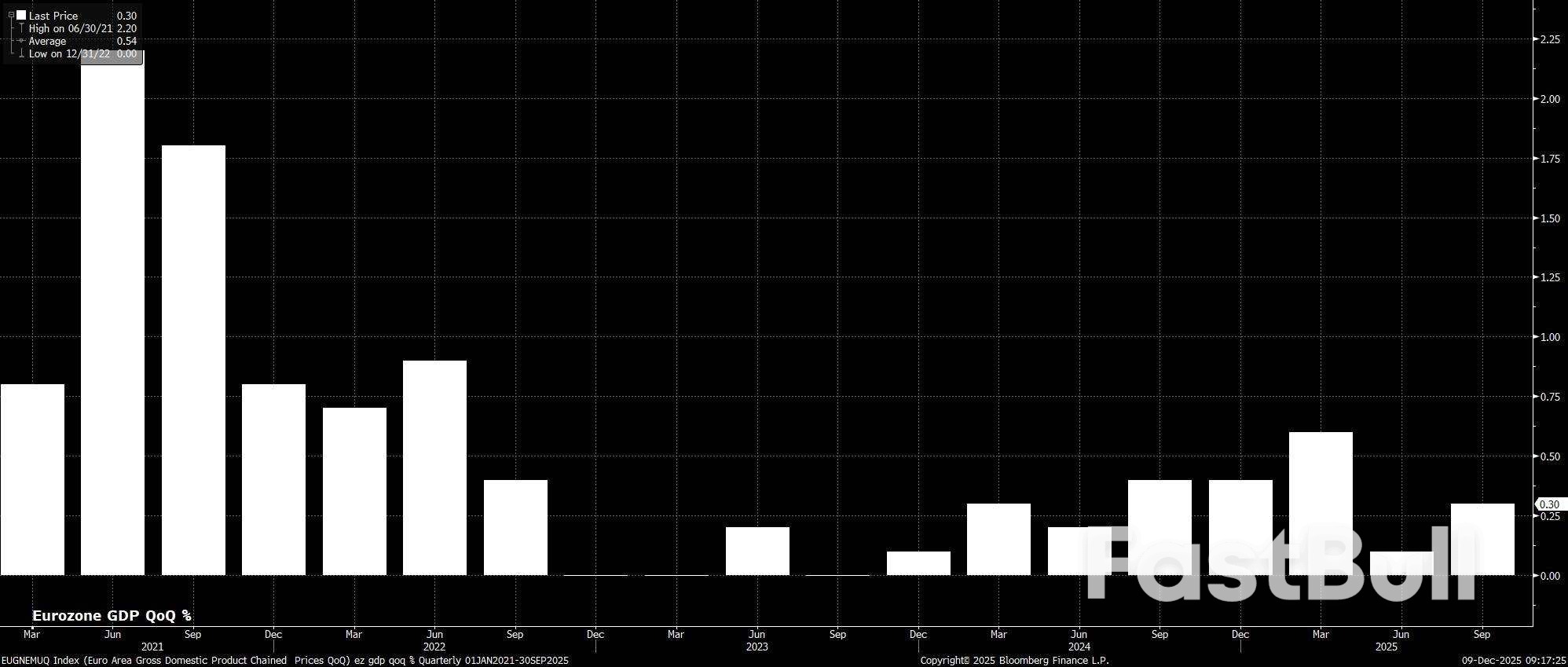

一方、成長に関しては、2025年にユーロ圏経済を揺るがした多くの逆風が新年を迎えるにつれて次第に追い風に転じることを考慮すると、GDP成長率の予測パスに大きな変化は比較的少ないと予想されます。追い風は比較的多く、特に世界貿易関係(特に米国との関係)の不確実性の向上、ECBの政策緩和の遅延効果、そして来年の財政スタンスが概ね緩和的になることなどが挙げられます。

もちろん、この財政スタンスはユーロ圏全体で完全に同じではありません。来年の財政刺激策の大部分はドイツからもたらされるでしょう。ドイツでは、防衛費とインフラ支出の大幅な増加が予定されているだけでなく、個人消費を押し上げるであろう多くの税制改革も予定されています。その結果、全体としては、フランスとイタリアの両国における財政再建の進展の影響が相殺される可能性が高く、GDP成長率の予測は概ね横ばいとなり、ユーロ圏は2027年と2028年に潜在成長率へと回帰するでしょう。

会合後の記者会見に目を向けると、ラガルド総裁が「船を揺さぶる」ようなことをして、前回10月に行われた会合での発言と同様に、再び退屈でつまらない会合になる可能性が高まる可能性は非常に低いと思われる。

その結果、ラガルド総裁は前回の発言を繰り返すだけになる可能性が高く、つまり政策は依然として「良好な状態」にあり、ECBは政策がそのような状態に維持されることを保証するだろうということであり、同時に12月の現状維持の決定は全会一致のものだったことも認める可能性が高い。

いつものように、記者会見に加えて、会合後の「情報筋」の話も、特に政策担当者が2028年のインフレ予測をどの程度重視しているかを判断する上で、注意深く見守られることになるだろう。

全体として、12月のECB会合は、より広範な政策見通しの点で、状況を一変させるものとなる可能性は低い。

GCのハト派は来年初めの追加利下げを主張するかもしれないが、政策担当者の大多数は、より緩和的な政策スタンスへの転換の必要性はほとんど、あるいは全くないと見ている可能性が高い。経済成長の大幅な悪化がない限り、政策担当者はインフレ率の小幅な下振れを比較的容認し、スタッフ予測よりも「ハード」なデータを重視し続けるだろう。

したがって、ECBの金融緩和サイクルは既に終了しており、次の利上げは間違いなく利上げとなるというのが基本シナリオである。しかしながら、預金金利は2026年末まで2.00%に据え置かれること、そして金融引き締めの問題は最終的に2027年に対処されることから、来年は利上げが行われないことはほぼ確実である。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

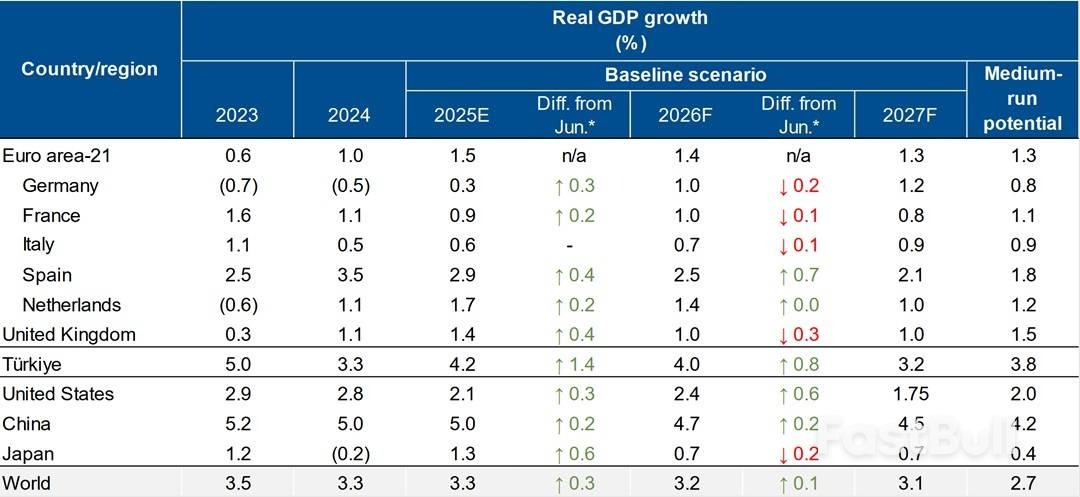

*2025年6月の世界経済見通しと比較した変化。マイナス成長率は括弧内に示す。出典:スコープ・レーティングスの予測、地域および各国の統計局、IMF。

*2025年6月の世界経済見通しと比較した変化。マイナス成長率は括弧内に示す。出典:スコープ・レーティングスの予測、地域および各国の統計局、IMF。

EUR/USD 2026-2027予測:主要な市場動向と今後の予測

EUR/USD 2026-2027予測:主要な市場動向と今後の予測 2026年以降の金(XAUUSD)予測:専門家の洞察、価格予測、分析

2026年以降の金(XAUUSD)予測:専門家の洞察、価格予測、分析