マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ブレントと WTI は世界を代表する 2 つの石油ベンチマークであり、エネルギーコストと経済動向に影響を与えています。

ブレント原油とWTI原油は、世界を代表する原油指標であり、エネルギーコストと経済動向に影響を与えています。地政学的変動から需要の変動、エネルギー転換に至るまで、これらの原油価格は世界的な強力な力によって左右されます。本稿では、2025年から2030年、そしてそれ以降の原油価格を左右する主要な要因と分析的予測を検証し、トレーダーにとって有益な情報を提供します。

ブレント原油とWTI原油は、世界で最も注目されている原油指標であり、エネルギーコストと市場センチメントを形作っています。これらの価格は、需給バランス、地政学的緊張、そして市場構造の変化といった様々な要因を反映しています。これらの原油価格の推移を理解することは、市場の今後の動向を分析する上で重要な背景情報となります。

2010年から2014年半ばにかけて、ブレント原油は世界的な需要の堅調さ、限られた余剰生産能力、そして中東の供給途絶への懸念に支えられ、1バレル100ドル近辺、あるいはそれ以上で安定的に取引されました。WTI原油は、米国のインフラ整備のボトルネックにより輸出が制限されたため、ブレント原油に対して概ね5~15ドルのディスカウントで取引されました。シェール革命はすでに始まっていましたが、OPECは生産量を維持したため、市場は逼迫した状態が続きました。

2014年半ばまでに、米国のシェール生産の急速な成長(日量数百万バレルの増加)と中国の需要伸び悩みが相まって、供給過剰が生じました。2014年11月、OPECは高コスト生産者から市場シェアを守るため、減産を見送ることを決定しました。価格は暴落し、2016年初頭にはブレント原油とWTI原油がともに30ドルを下回りました。この急落により、業界全体で設備投資の削減が迫られ、シェール生産の減速が始まりました。

2016年以降、OPECと非OPEC加盟国(OPECプラス)は協調減産を実施し、価格の回復を後押ししました。ブレント原油とWTI原油は50~70ドルの範囲に上昇し、2018年の米国によるイラン制裁など、地政学的緊張の高まりを受けて時折上昇しました。米国が2015年末に原油輸出禁止を解除したことで、国内原油が海外の買い手に届くようになり、クッシング原油の過剰在庫が緩和されたため、WTI原油のブレント原油に対するディスカウントは縮小しました。

COVID-19パンデミックは、石油消費量の急激かつ歴史的な落ち込みを引き起こし、2020年初頭には約20%減少しました。貯蔵庫は急速に満杯になりました。2020年4月、WTI5月限先物は、貯蔵庫不足により現物受渡義務を負う保有者がバレルの処分費用を支払ったため、1バレルあたりマイナス37.63ドルで決済しました。ブレント原油は1バレルあたり約19ドルまで下落しましたが、プラスを維持しました。OPECプラスはこれに対し、5月と6月に過去最高の日量970万バレルの減産を実施し、年後半には価格を安定させました。

経済活動が再開されると、需要は急速に回復しました。ブレント原油とWTI原油は2021年末までに80ドルを超えました。2022年2月には、ロシアとウクライナの紛争勃発により供給ショックが発生しました。両原油は一時120ドルを超えましたが、制裁措置によりロシア産原油はアジアへの割安な価格での流入を余儀なくされました。

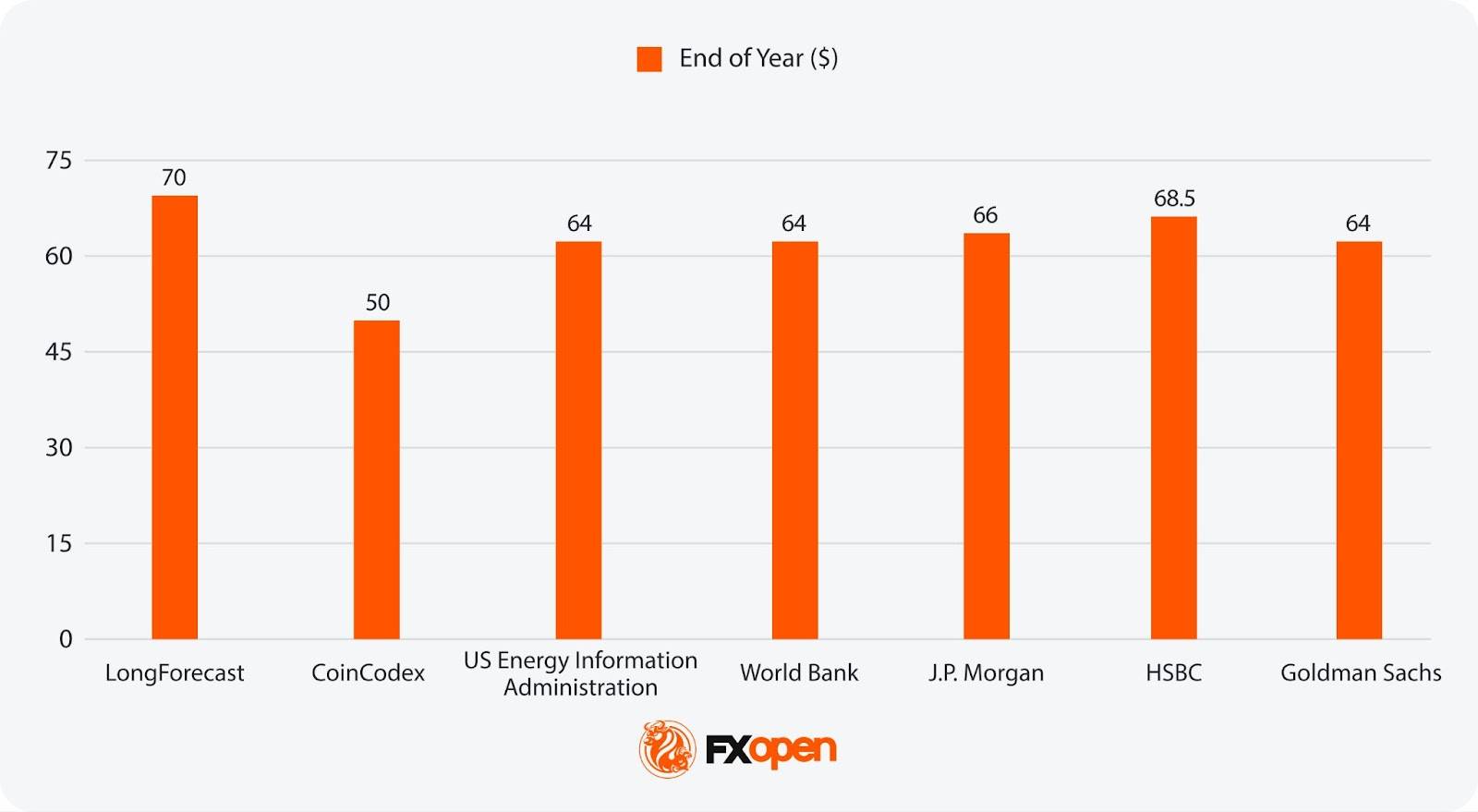

2023年には、世界経済の減速と非OPEC諸国の供給増加により価格が圧迫され、ブレント原油は年間最安値の70ドル前後、WTI原油は64ドルを下回りました。OPECプラスは、サウジアラビアによる100万バレルの追加減産を筆頭に、合計約500万バレルの自主的な減産でこれに対抗しました。ブレント原油は2024年もレンジ内で推移し、4月に91ドルまで高値を付けた後、9月には69ドルを下回りました。WTI原油は同時期に87ドルまで上昇した後、64ドルまで下落しました。

2025年現在、原油価格は2021年以来の最安値付近にとどまっている。ドナルド・トランプ大統領の関税ショックが市場を襲い、ブレント/WTIは4月に58ドル/55ドルまで下落したが、イスラエルとイランの緊張を受けて、6月までに両者とも77ドル前後まで回復した。

2020年代後半の石油市場は、需要の伸び、供給管理、政策転換、そして技術開発の相互作用によって形成されると予想されます。情報筋は、これらの要因は相互に関連しており、一つの要因の変化がしばしば他の要因の調整を引き起こすことを強調しています。短期的な価格変動は直近の出来事によって引き起こされる場合もありますが、これらの構造的な要因が、この期間におけるブレント原油とWTI原油価格の全体的な方向性を決定する可能性があります。

アナリストたちは、世界の石油需要の伸びは2020年代初頭に比べて鈍化するものの、今後10年間の大部分はプラスを維持すると予想している。国際エネルギー機関(IEA)は、2025年に日量約70万バレルの増加を予測しているが、これはパンデミックの影響を除けば2009年以降で最も低い年間増加率となる。一方、 OPECの分析では、2030年には需要が約1億1,330万バレル/日に達すると予測しており、発展途上国の成長が先進国の減少を相殺して余りあると主張している。

成長の大部分は、モビリティの向上、産業の拡大、そして石油化学製品の生産に牽引され、特にインド、中国、東南アジアといったアジアでもたらされると予想されています。OECD諸国では、効率性の向上、電化、そして政策措置によって石油への依存度が低下するため、消費量は横ばいまたは減少すると予想されています。セクター別の情報筋によると、道路輸送は依然として主要な消費源ですが、電気自動車の普及に伴い成長は鈍化しています。石油化学製品は、特にプラスチックや工業材料の需要が増加しているアジアにおいて、堅調な牽引役として注目されています。世界的な航空旅行の拡大に伴い、航空燃料消費量も着実に増加すると予測されています。

OPECプラスの政策は、中期的な価格に中心的な影響を与えると見られています。OPECプラスは現在、世界の生産量の40%以上を支配しており、供給過剰を防ぐために生産を控える姿勢を示しています。サウジアラビアが主導する2023~2024年にかけての日量約500万バレルの自主減産は、価格の下限を設定するというOPECプラスの役割を反映しています。特に需要の伸びが低迷した場合、OPECプラスは市場のバランスを維持するために引き続き生産調整を行う可能性があると考える人もいます。

米国のシェールセクターは依然として重要な非OPEC供給源ですが、生産量の伸びは2025~2026年には約1,340万バレル/日で頭打ちになると予想されています。業界の資本規律、株主還元を求める投資家の圧力、そして優良掘削地点の枯渇が、生産量の増加鈍化の一因となっています。米国以外では、ブラジル、ガイアナ、カナダのオイルサンドプロジェクトからの追加供給が見込まれています。地政学的要因は依然として根強いリスクであり、中東の緊張、ロシアによる継続的な制裁、そしてリビアやナイジェリアなどの国における潜在的な不安定化は、いずれも供給の混乱を引き起こす可能性があります。

情報筋によると、気候変動政策とエネルギー転換は、需要見通しをますます左右する可能性が高い。ネットゼロへの取り組みは、効率性の向上、再生可能エネルギーの導入、輸送燃料の転換を促している。電気自動車の普及は急速に拡大しており、2024年には中国で販売される新車のうち40%以上が電気自動車またはハイブリッド車となり、世界的にも増加すると予想されている。

炭素価格設定はより多くの市場に拡大しており、EUは2027年から道路輸送を排出量取引制度の対象に含める計画です。いくつかの主要経済国は、2035年以降に内燃機関の段階的廃止目標を発表しており、今日の自動車メーカーの戦略に影響を与えています。石油会社に対しESG目標への適合を求める投資家からの圧力は、長期的な上流投資を抑制し、2020年代後半には供給が逼迫する可能性があります。

上流技術の進歩により、生産効率が向上しています。米国のシェール掘削業者は、2014年と比較して掘削リグ1基あたりの生産量が約2.5倍に増加し、大幅なコスト削減を実現しています。また、沖合プロジェクトでは、地震探査イメージング技術の向上と設計の標準化も恩恵を受けています。

アジアとアフリカにおける新たな輸出ターミナル、パイプライン、製油所の改修といったインフラの拡充は、貿易フローと地域の供給安定性を向上させる可能性があります。戦略石油備蓄は依然として市場の安定要因であり、2022年に米国が予定している1億8000万バレルの備蓄放出のような協調放出は、価格高騰を緩和する効果を発揮しています。在庫サイクルも影響を与えると予想され、供給過剰の年は価格を圧迫し、供給不足の年は価格上昇圧力を高めます。

2025年の原油価格予測では、世界銀行の原油予測では世界の生産量が消費量を日量約70万バレル上回ると予想されており、小幅な供給過剰が見込まれている。需要の伸びは、コロナ後の回復が鈍化し効率性の向上が進むにつれ、パンデミック以外では2009年以来の最低水準となる約70万バレル/日まで急激に鈍化する可能性が高い。米国、ブラジル、ガイアナからの非OPEC供給は増加すると予想され、OPECプラスは自主的な減産の一部を徐々に緩和しつつある。ブレント原油価格に関しては、地政学的リスクによる突然の混乱がない限り、2025年の予測では、こうした状況下では1バレルあたり50~70ドルの幅広いレンジで取引される可能性があるとされている。

ブレント

WTI

2020 年代後半を見据えると、分析的な原油価格の見通しは複雑になっており、その軌道を形作る可能性のある要因は複数あります。

一部の情報筋は、2025年から在庫が積み上がり続ければ、2026年は価格の循環的な底値となる可能性があると指摘しています。米国のシェール生産量は横ばいになると予測されていますが、2020年代初頭に承認された新規プロジェクトによって生産能力が引き続き増加している可能性があります。OECD諸国の消費が減少傾向にあり、新興国市場の成長が鈍化する中、需要の伸びは引き続き低調に推移すると予想されます。特に世界GDP成長率が低迷する場合、OPECプラスは供給を相殺するために減産を維持または拡大する必要があるかもしれません。需要環境の低迷は、OPECプラスと他の産油国間の市場シェア獲得競争の激化と一致する可能性もあります。

ブレント

WTI

2027年には市場の均衡が回復し始めると予想されます。過去数年間の価格低迷により上流投資が減少した場合、供給の伸びは鈍化する可能性がありますが、世界経済の改善に伴い需要は若干増加する可能性があります。情報筋によると、OPECプラスの供給がピークに達し、消費量の増加に対応するために生産量への依存度が高まった場合、OPECの役割はより重要になる可能性があります。地政学的リスクとEV普及のペースは依然として重要な変数ですが、在庫減少の可能性は、10年半ばの水準と比較して原油価格が強気な見通しを支える可能性があります。

ブレント

WTI

OPECの見通しによると、2028年までに需要は1億1000万バレル/日に達するか、それを超える可能性があります。これは、新興市場における輸送および石油化学分野の成長が牽引するものです。アジアと中東の精製能力は、この需要を満たす上で重要な役割を果たすと予想されます。2020年代半ばの上流投資が不十分であった場合、余剰生産能力が逼迫し、供給ショックに対する市場の敏感度が高まる可能性があると考える人もいます。しかし、需要の伸びがIEAの緩やかな軌道に近づく場合、OPECプラスが引き続き生産量を調整するため、価格は中程度にとどまる可能性があります。

ブレント

WTI

アナリストは2029年を潜在的な転換点と見ています。IEAの見解では、需要の伸びはこの段階でほぼゼロとなり、 102 mb/d付近で停滞する可能性があるとしています。一方、OPECは112 mb/dに向けて引き続き拡大すると予測しており、市場の期待は分かれることになります。いずれのシナリオでも余剰生産能力が低いため、ボラティリティが高まる可能性があります。2029年の市場バランスは、OPECの生産調整意欲と、OPECプラスによる減産が加速するかどうかに大きく左右される可能性があります。

ブレント

WTI

2030年までに、石油市場は過去10年間の経済、政策、そして技術革新の累積的な影響を反映すると予想されています。この年は、多くの国の気候変動対策の公約や産業転換の節目となる出来事が収束し、需要パターンが変化する可能性を秘めています。一部のアナリストは消費が既に頭打ちになっていると予想していますが、新興市場は緩やかな成長を維持すると見ています。

2030年の状況は、構造的な要因、すなわち電化、効率化対策、燃料代替がどの程度進展しているか、そして上流投資が残存する需要の伸びに追いついているかどうかに大きく左右される可能性がある。政策目標と市場の現実の整合性、あるいは乖離が価格の方向性を決定づける可能性があり、供給が潤沢で安定した市場となる可能性もあれば、供給が遅れれば再び需給逼迫に陥る可能性もある。

2030年以降の原油価格の動向は、分析的な原油見通しによると、ブレント原油とWTI原油価格の方向性は、世界の石油需要が持続的な減少に転じたか、それとも横ばい状態が続くかによって左右される。需要が早期にピークを迎えるシナリオでは、生産者が意図的に生産量を制限しない限り、構造的な供給過剰による価格下落圧力に直面する可能性がある。OPECプラスの供給量が減少するにつれて、OPECの影響力は高まり、価格安定のために生産量を調整する能力が高まる可能性がある。

2020年代における上流部門への投資不足は、需要が弱まっているにもかかわらず、断続的な供給逼迫を引き起こし、価格変動の頻繁化につながる可能性があるという意見もあります。2030年代には、電気自動車の普及率向上、効率性の向上、代替燃料の導入によって需要パターンが変化するため、エネルギー転換が加速すると予想されます。石油化学、航空、重量輸送は引き続き需要の柱となる可能性がありますが、他のセクターの消費は減少する可能性があります。

炭素価格設定や厳格な排出規制といった政策措置は、石油利用に対するコスト圧力を高め、消費量と生産経済性の両方に影響を与える可能性があります。地政学的動向は、特に埋蔵コストの低い主要生産地域において、引き続き重要な要因となる可能性があります。CoinCodexとCoinPriceForecastという2つの情報源は、2030年以降のWTI価格予測を発表しました。LongForecastによると、WTI原油価格は2035年に約81ドルになると予測されていますが、CoinCodexは2040年に420ドル、2050年には1,500ドルを超えると予想しています。全体として、2030年以降の市場環境は、一部セクターにおける需要の減少、供給の伸び悩み、そして世界のエネルギー優先順位の変化といった要因の相互作用によって特徴づけられる可能性があります。

よくある質問

2026 年の石油の見通しは?

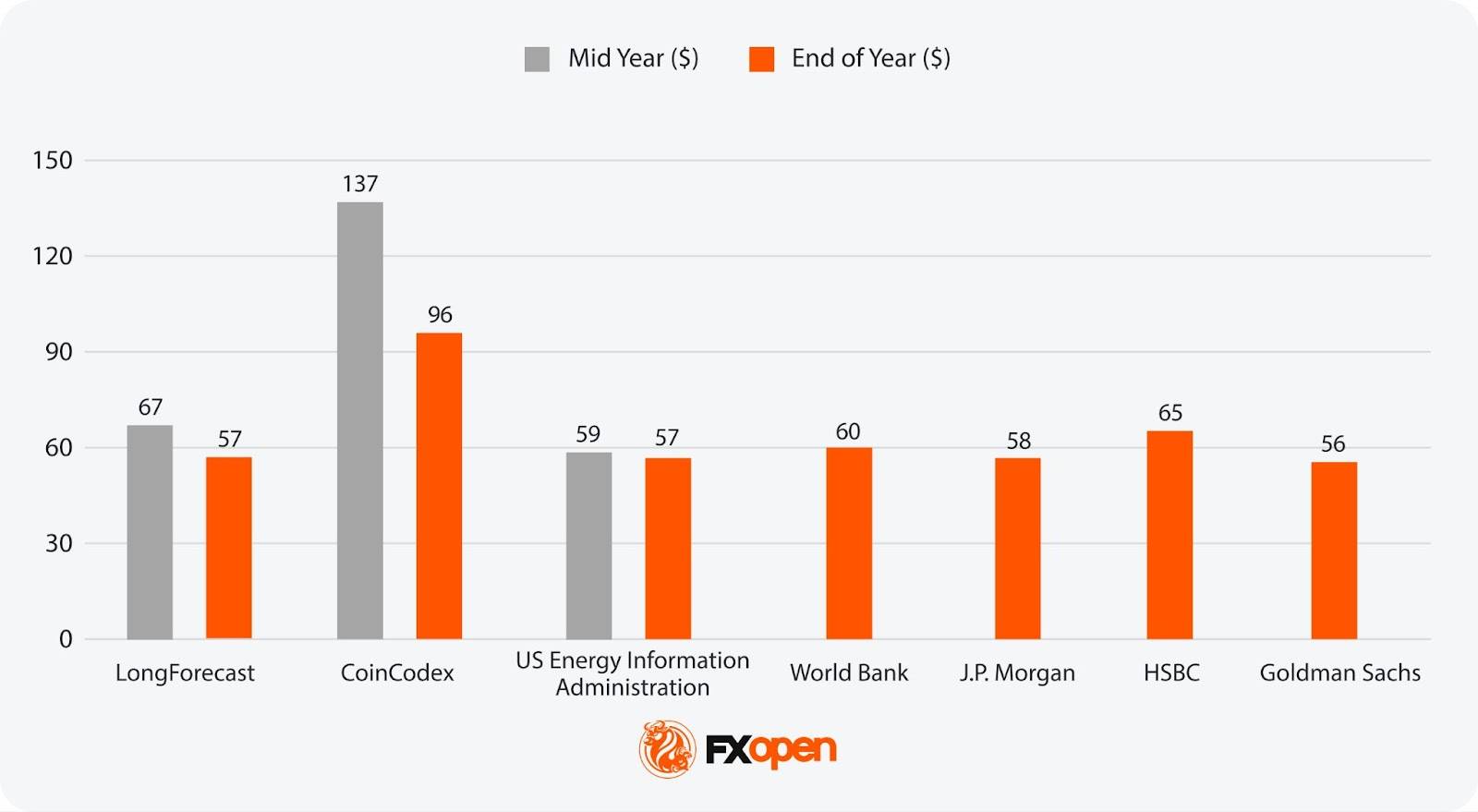

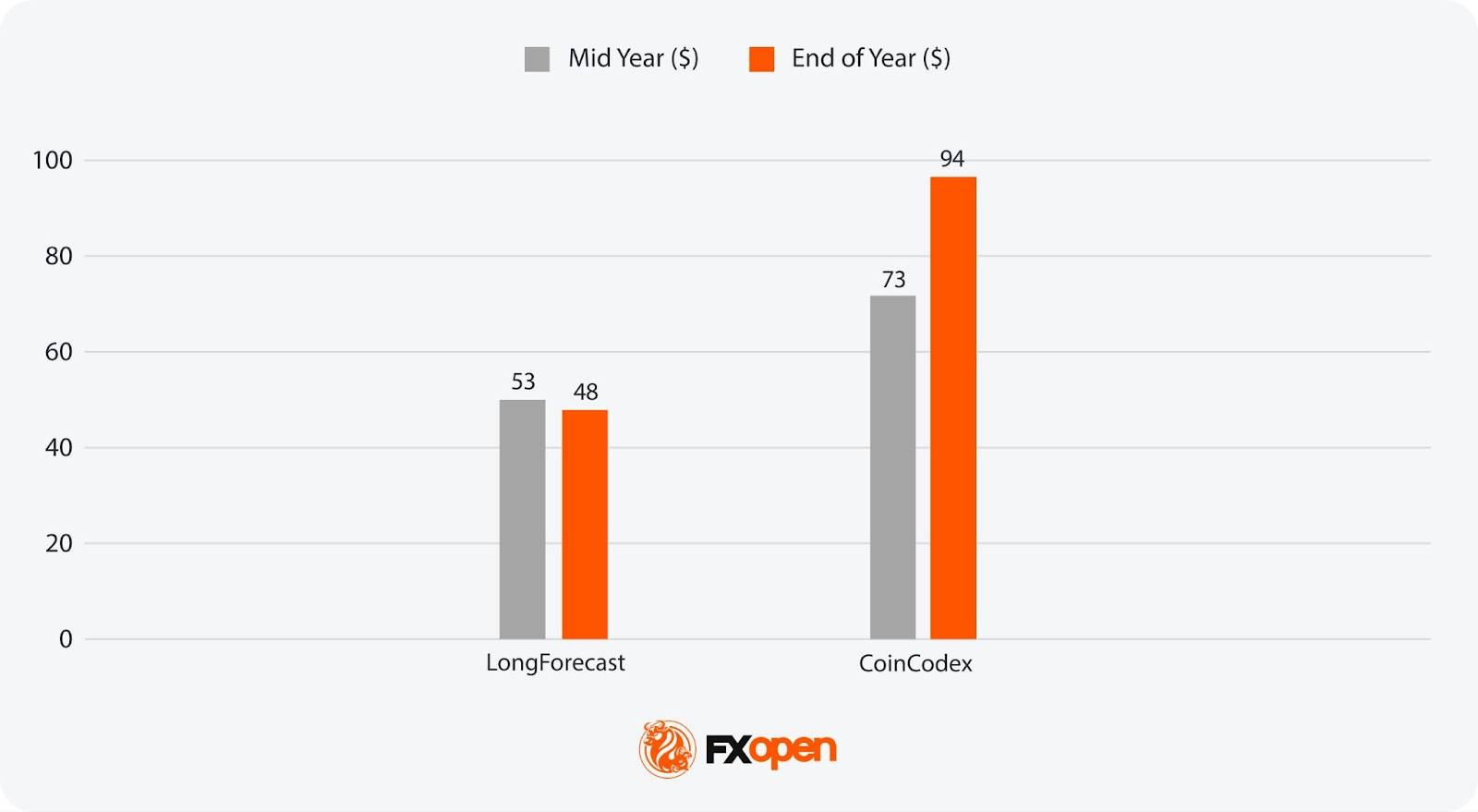

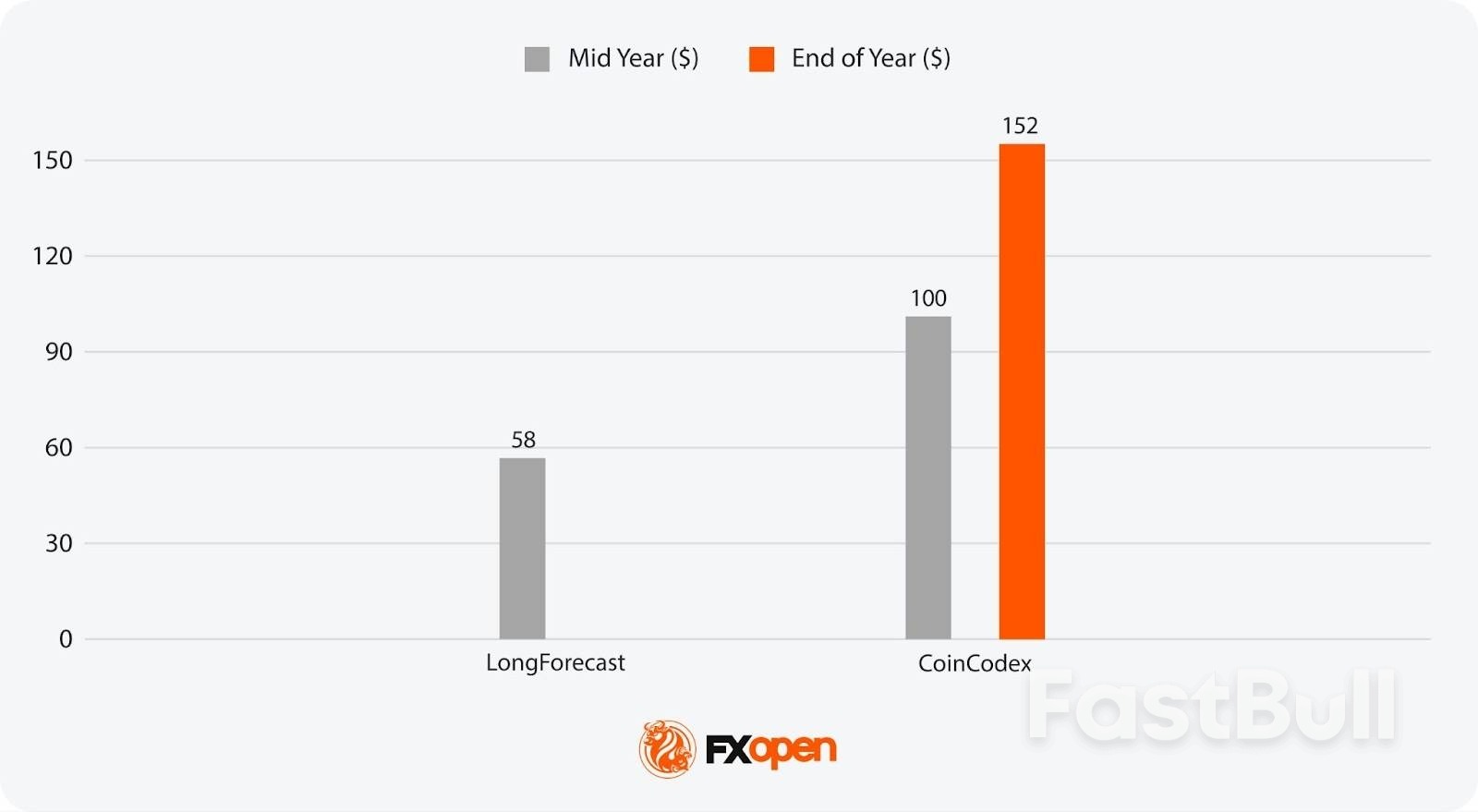

アナリストは概ね2026年は価格が軟調になると予想しており、ブレント原油は1バレル56ドルから137ドル、WTI原油は52ドルから62ドルの範囲になるとの見方が大勢です。これは、過去数年間の在庫積み増し、緩やかな需要増加、そしてOPECプラスによる更なる原油価格下落を防ぐための供給管理の継続を反映しています。

2027 年の石油価格の分析予測は何ですか?

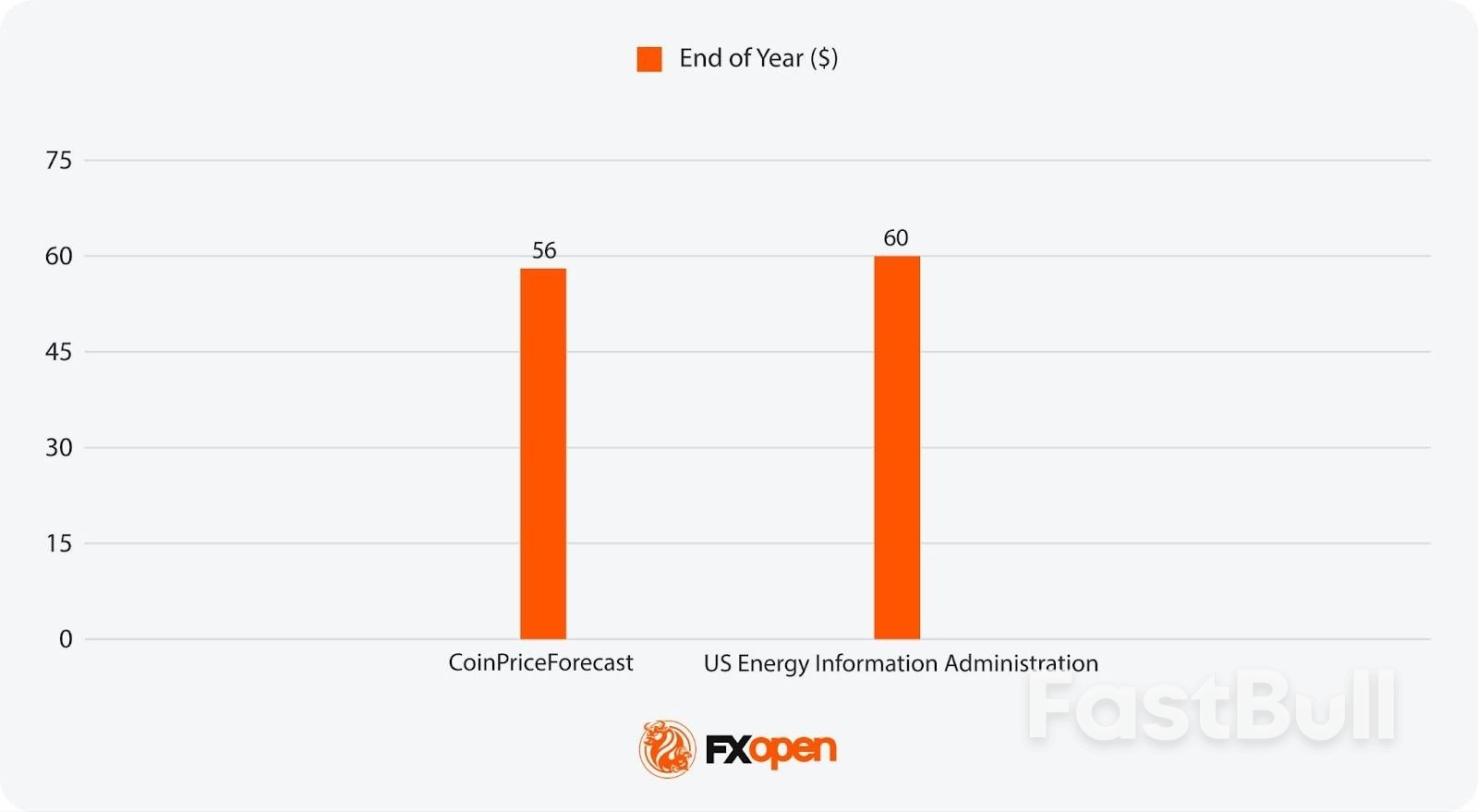

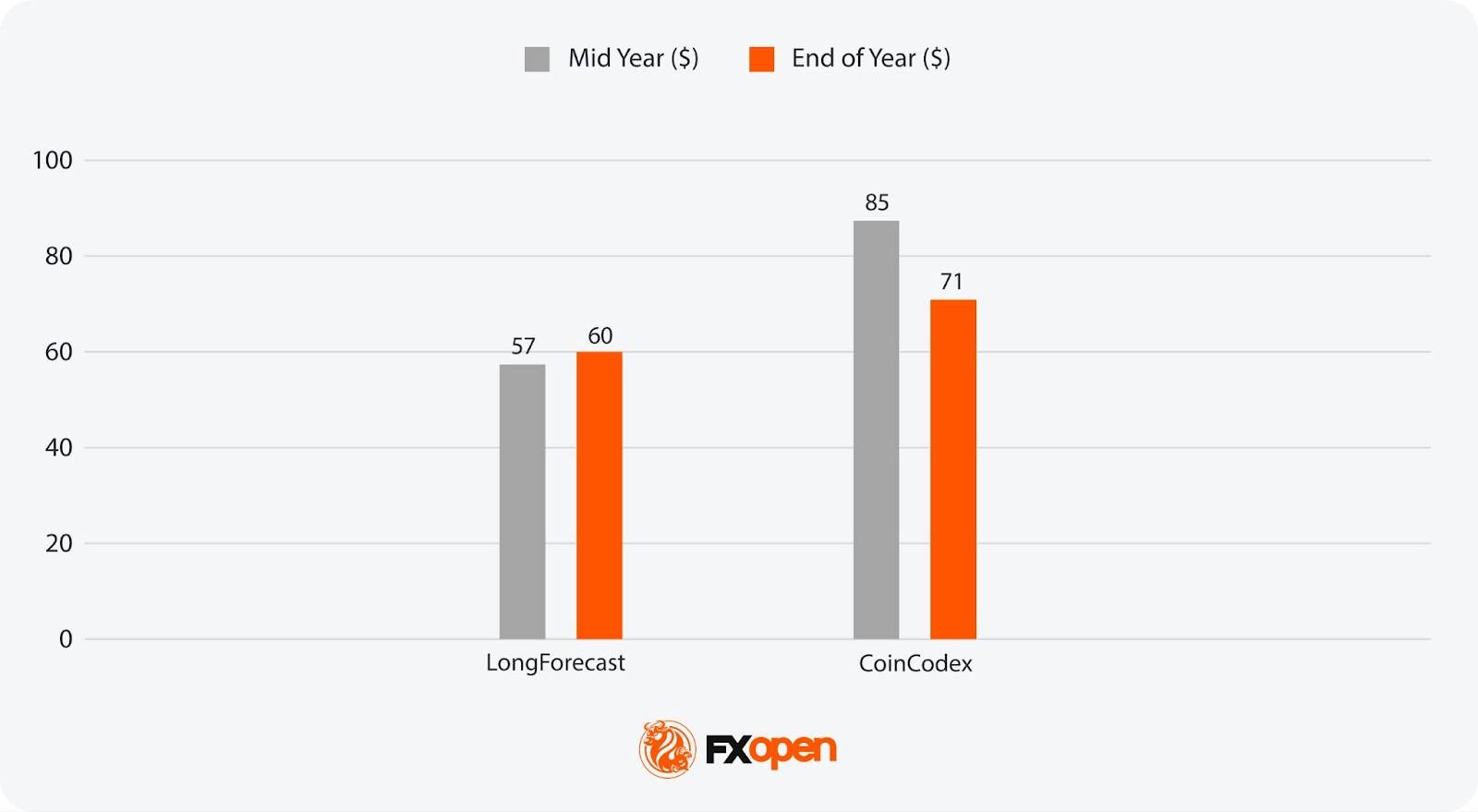

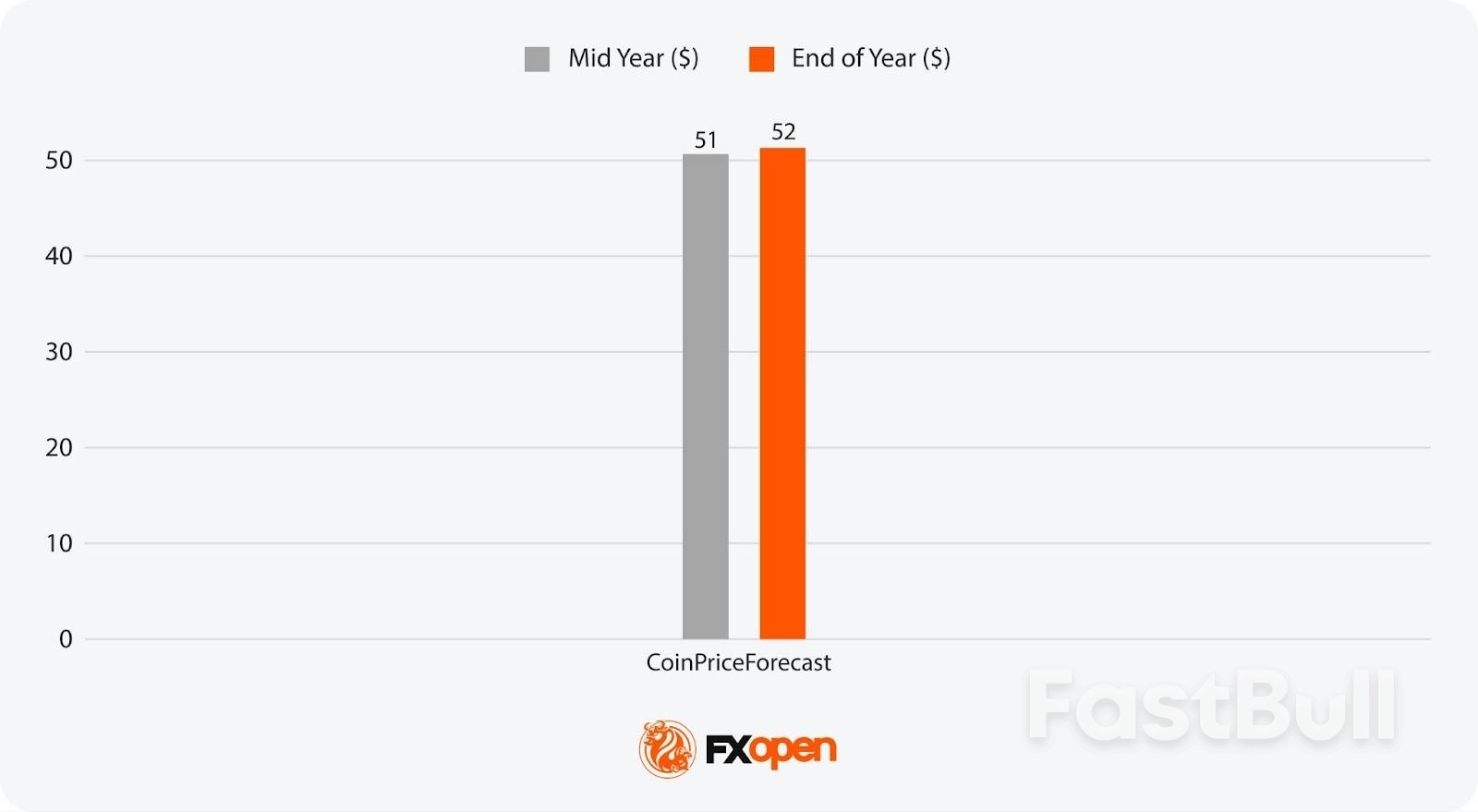

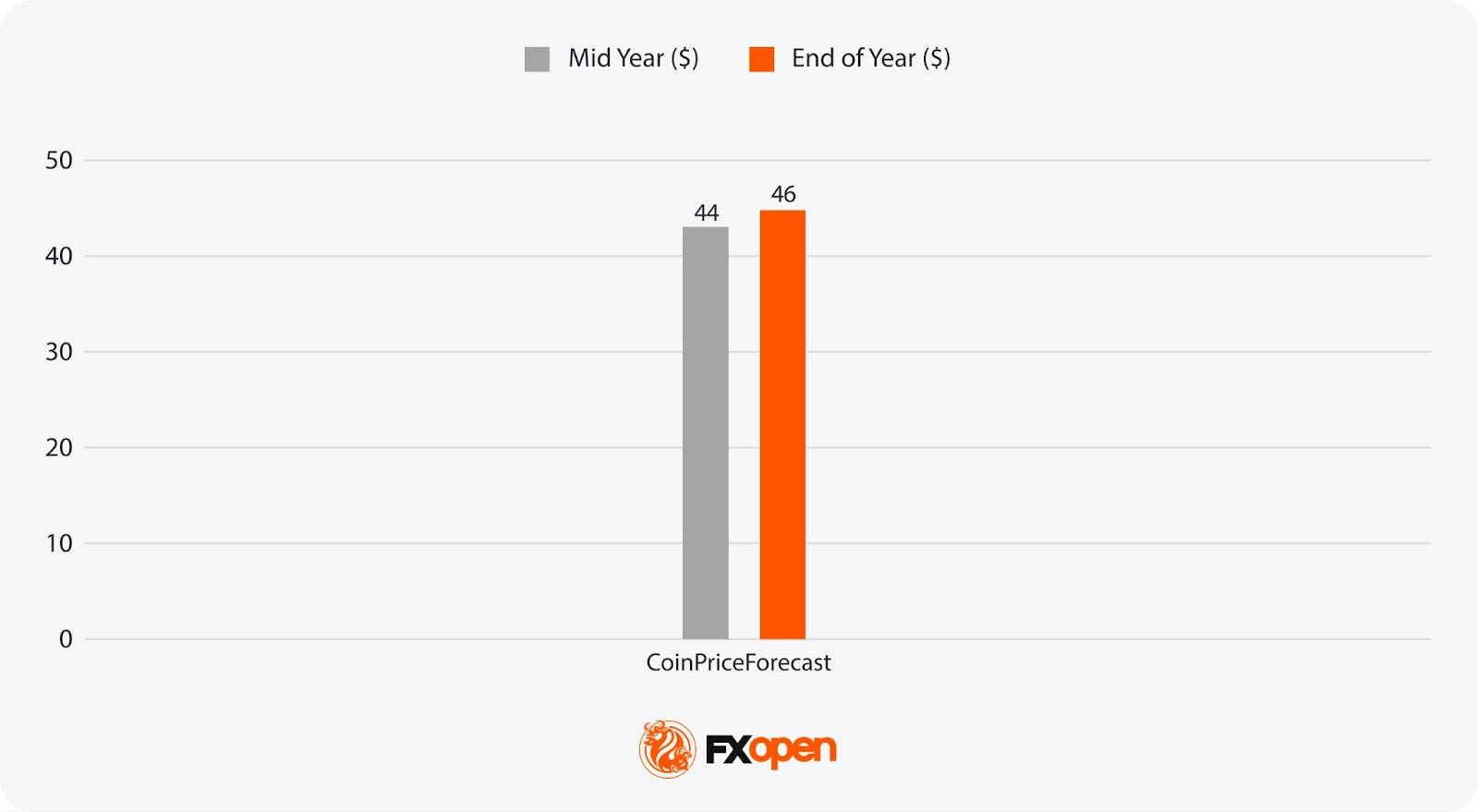

2027年の原油価格予測は分析的な範囲が限られていますが、いくつかの情報源は参考値を提供しています。LongForecastはブレント原油を1バレルあたり57ドルから85ドル、CoinPriceForecastはWTI原油を50ドルから52ドルと予測しています。その時点の市場バランスは、投資の減少により供給の伸びが鈍化するかどうかに左右される可能性があります。

2030年の原油の価値はいくらになるでしょうか?

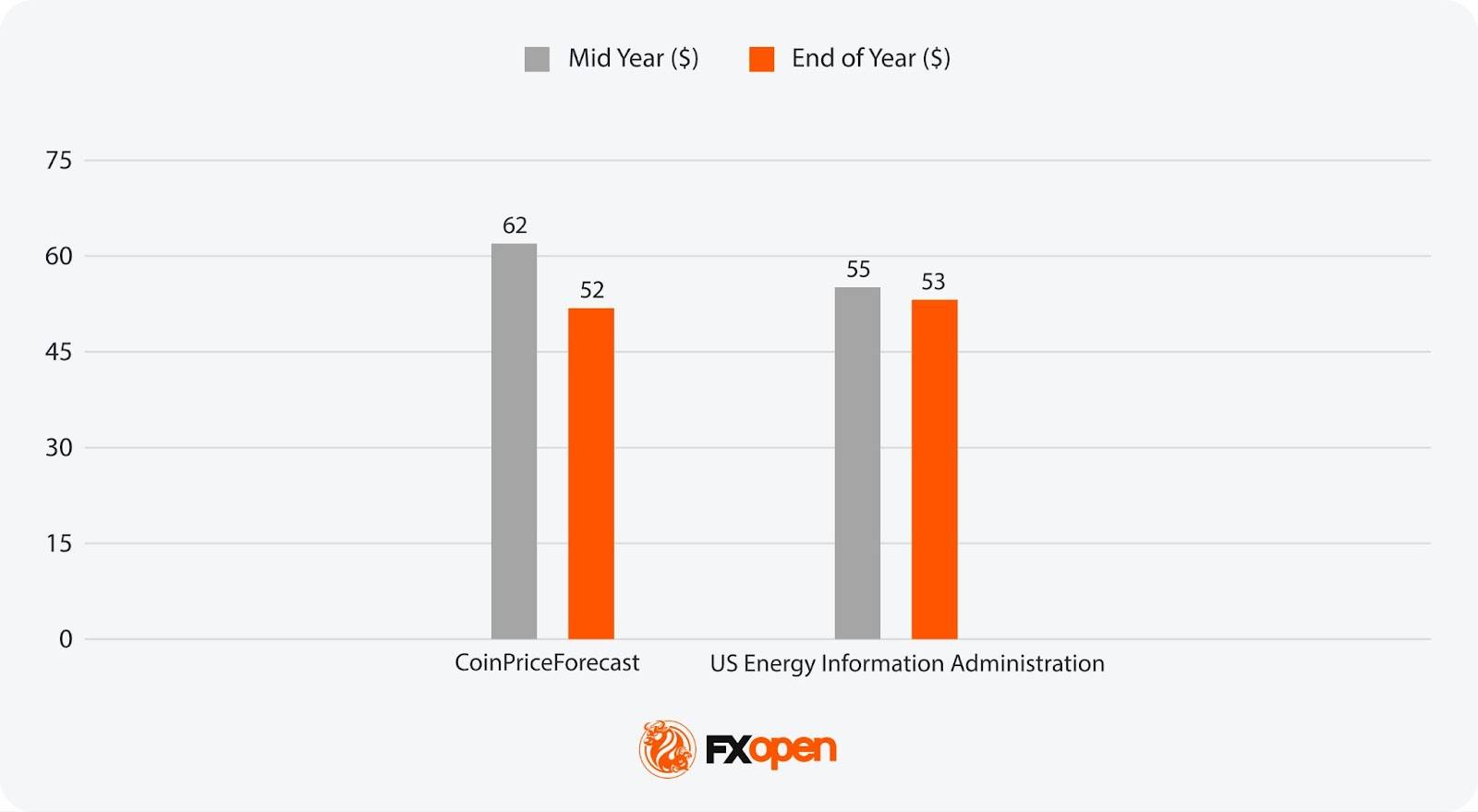

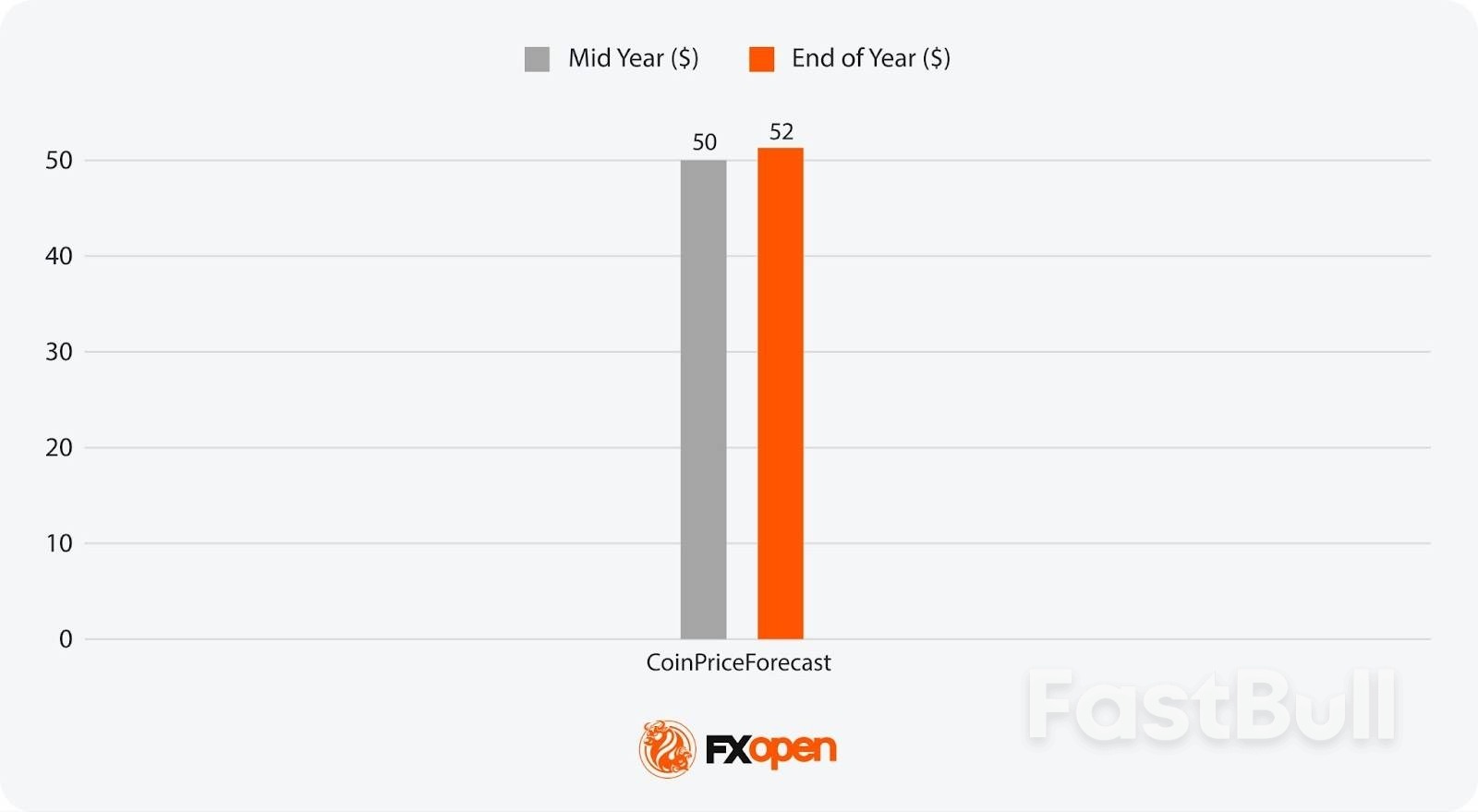

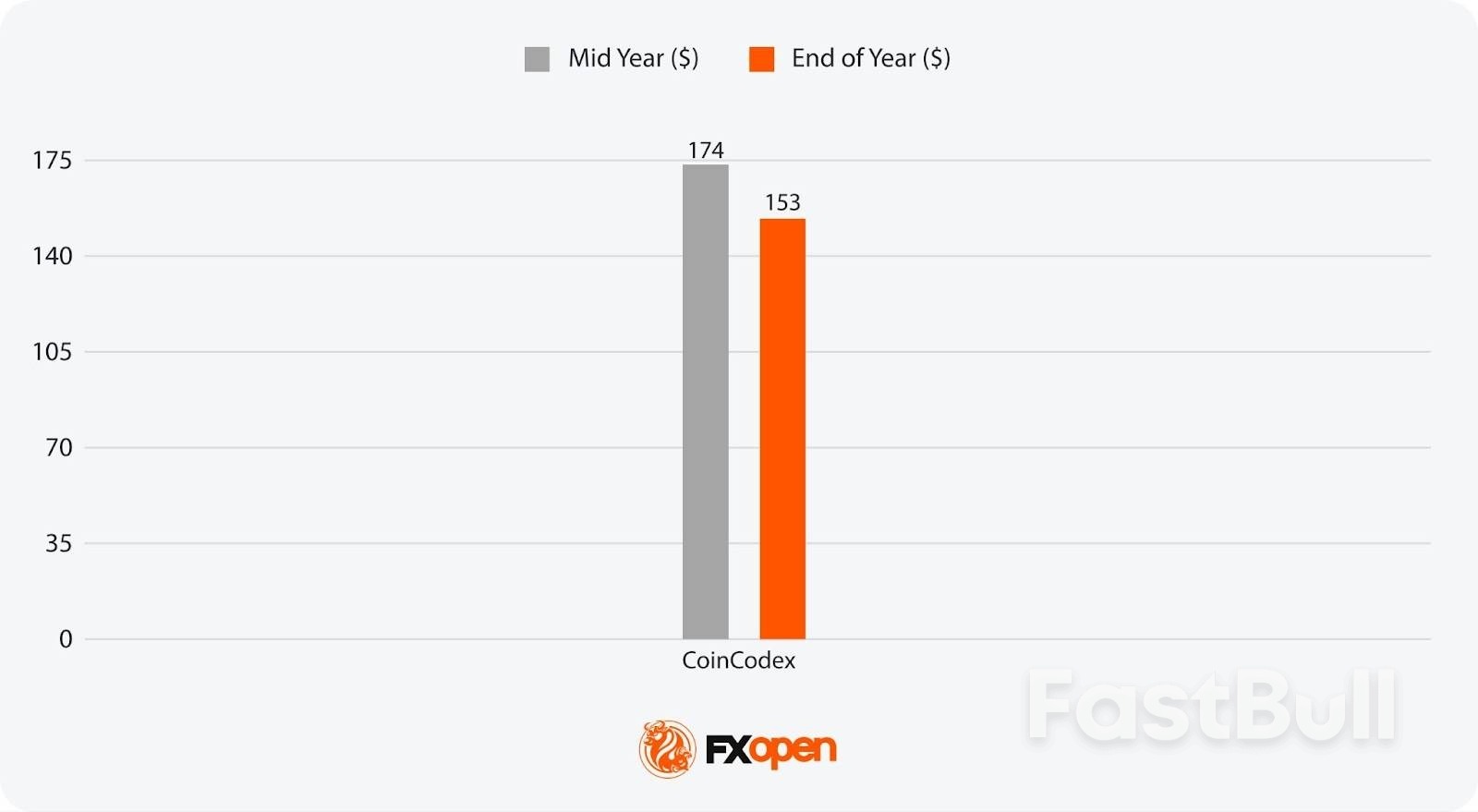

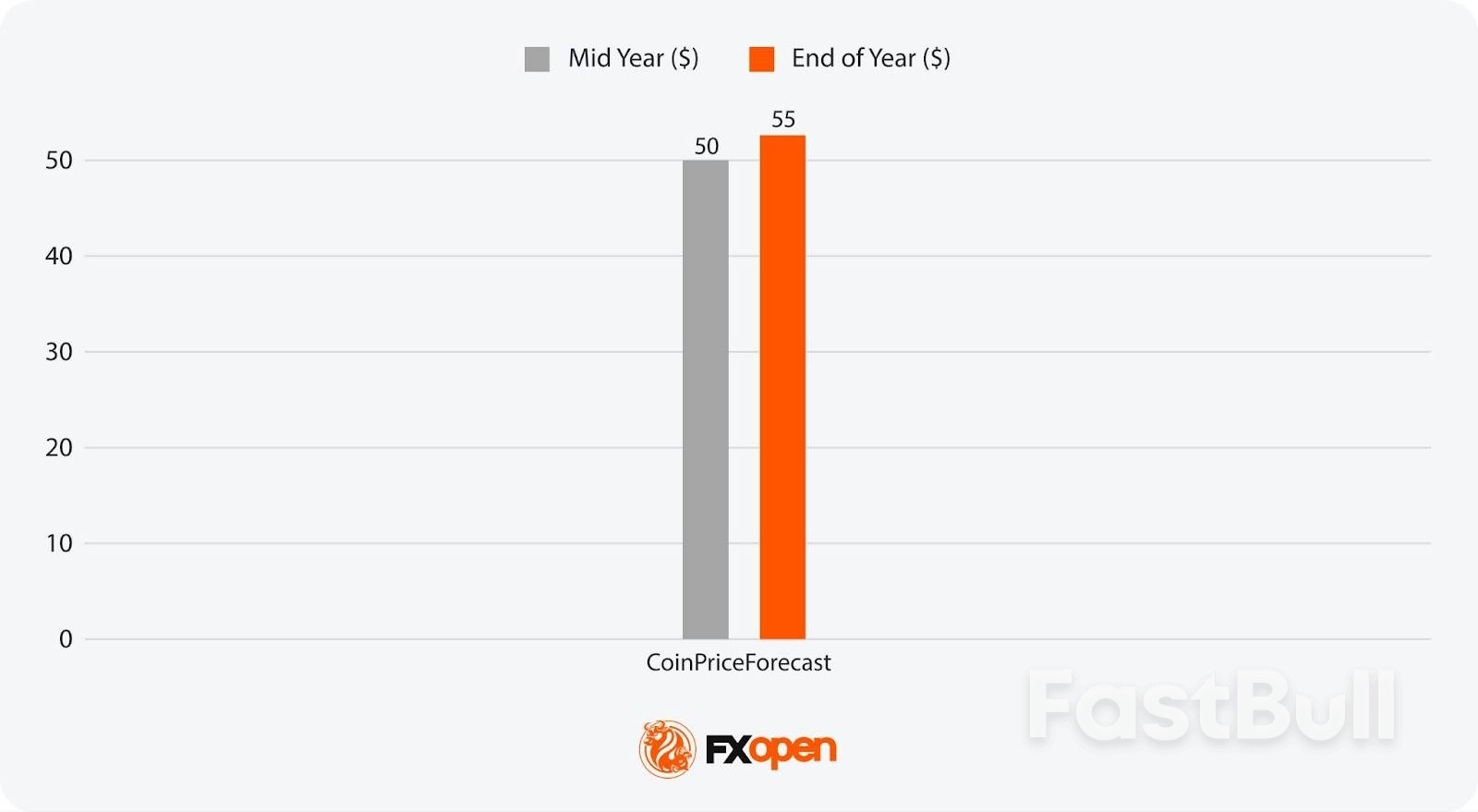

分析的な長期予測は乏しいものの、CoinCodexはブレント原油価格が1バレルあたり174ドルに達する可能性があると示唆している一方、CoinPriceForecastはWTI原油価格を50ドルから55ドルと予測しています。これらの乖離は、需要動向、エネルギー転換政策、そして投資水準に関する不確実性を反映しています。

原油価格は上昇するか?

アナリストによれば、市場が逼迫したり供給が途絶えたりすると価格が上昇する可能性があるが、余剰年には価格が下落することもある。

2025年に石油は良い投資になるでしょうか?

CFD 取引により、トレーダーは資産価格が上昇しているか下降しているかに関係なく市場に参加することができ、変動の激しい価格の上昇と下降の両方から利益を得る可能性が生まれます。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。