- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

新しい完全月次CPIは当社の予想よりも軟調に推移し、12月四半期の見通しに下振れリスクが生じています。

新しい完全月次CPIは当社の予想よりも軟調に推移し、12月四半期の見通しに下振れリスクが生じています。

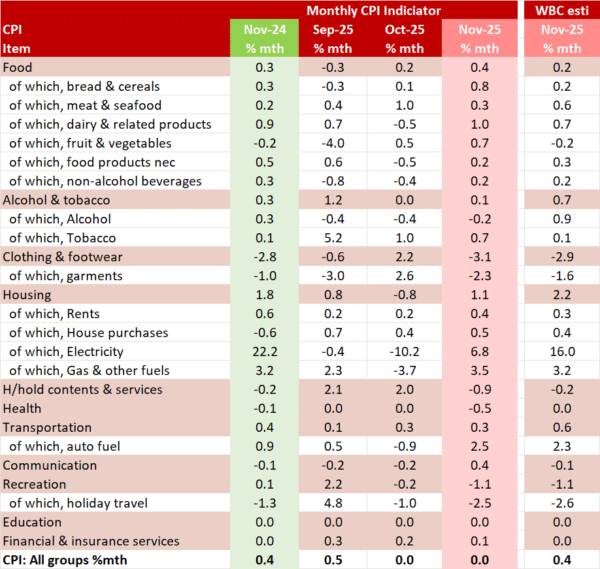

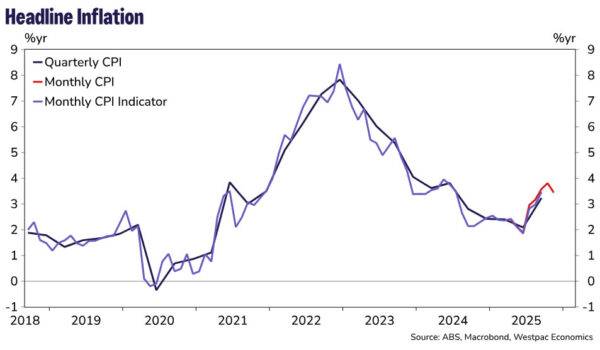

最新の完全月次CPIは11月までの1年間で3.4%上昇し、ウエストパックの予想である前年比3.8%、市場予想である前年比3.6%を下回りました。額面通りに見ると、これは当社の12月四半期の予想であるトリム平均(TM)0.8%(四半期ベース)、CPI0.6%(四半期ベース)に対して下振れリスクがあることを示唆しています。しかし、これを裏付けるには、月次データを完全に検証する必要があります。

11月の主な数字は同月横ばいで、ウエストパック銀行が公表した近似予想の0.4%よりも軟調だった。その要因としては、電力の上昇が予想より低く(6.8%対16.0%と推定値)、家財サービス(–0.9%対–0.2%と推定値)、衣料・履物(–3.1%対–2.9%と推定値)、医療(–0.5%対予想0.0%と推定値)が予想より大きく下落し、輸送(0.3%対0.6%と予測値)の上昇が予想より低かったが、食品(0.4%対0.2%と推定値)、賃貸料(0.4%対0.3%と推定値)、住宅(0.5%対0.4%と推定値)、通信(0.4%対–0.1%と推定値)の上昇が好調だったことで、一部相殺された。

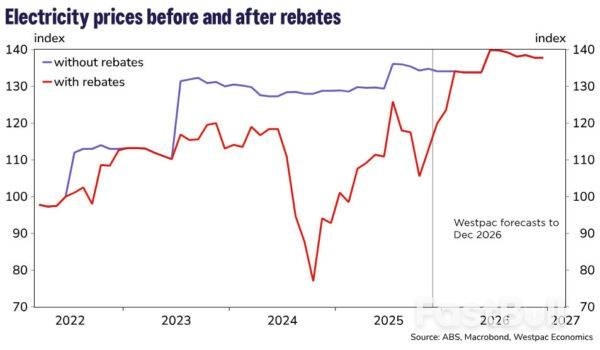

しばらくの間、例年通り、エネルギーリベートは消費者物価上昇率の推計値に大きな影響を与え続けています。11月までの1年間で電気料金は19.7%上昇しましたが、これはクイーンズランド州政府の電気料金リベートを利用した世帯の増加によって抑制されたものです。これは、2025年10月の37.1%上昇率から緩やかな上昇率となっており、ABS(オーストラリア統計局)が指摘しているように、2024年には連邦エネルギー料金救済基金(EBRF)のリベートによるキャッチアップ支払いを2025年よりも多く受け取った世帯が増加したことを反映しています。

ABS(オーストラリア会計局)は、過去1年間の連邦政府および州政府による電気料金割引の影響を除くと、11月までの1年間の電気料金は4.6%上昇したと推定しています。これは、10月までの1年間の5.0%上昇と比較して低い数値です。これは、2025年7月にエネルギー小売業者が実施した年次価格見直しを反映しています。

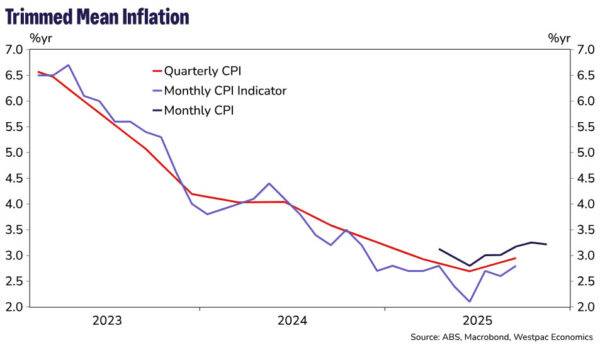

11月までの1年間でTM指数は3.2%上昇したと報告されており、これは10月の3.3%からわずかに鈍化した。月次TMインフレ率は統計開始からまだ日が浅いため、年間の伸び率は2025年4月までしか遡ることができない。それ以前のTM指数は、各四半期を前年同期と比較することで年間の変動を計算しているとABSは指摘している。

11月のTMは0.3%上昇した。これは過去4か月と同じ月次上昇率で、7月の0.5%上昇からは低下したが、3月から6月までの0.2%上昇よりは強いものだった。

月次TMの現在の年間上昇率は3.2%で、当社の12月四半期TM予測である3.2%と一致していますが、RBA(オーストラリア準備銀行)は少なくとも当面は、月次TMではなく四半期TMに重点を置き続けると予想しています。これは、ABS(オーストラリア銀行)が月次CPIの全構成要素について完全な季節調整プロセスを完了するための十分なデータを持っていないためです。ABSはまた、そのデータの収集には少なくとも18か月かかると指摘しているため、月次TMから直接コアインフレ率をより詳細に評価できるようになるまでには、おそらく1年半かかるでしょう。そのため、RBAは12月の発表を参考に決定を下すと予想しています。金融政策は引き続き慎重な姿勢を維持し、2月の次回会合で政策を一時停止し、年末までは据え置くと予想しています。

すでに述べたように、11月のCPIプレビューをご覧ください。一部の系列は、以前公表された月次CPI指標から得られたより長い月次履歴を持っており、ABSは過去の季節分析を使用できる可能性がありますが、新しいデータセットの一部は古いデータとは異なる履歴を持っているため、新しいデータの季節的動作を理解するにはしばらく時間がかかることが予想されることに注意してください。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。