マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

オランダの製造業の生産は今年8月以降、顕著な回復を見せています。10月には、生産量は3ヶ月連続で過去11ヶ月間の水準を大幅に上回りました。

オランダの製造業の生産は今年8月以降、顕著な回復を見せています。10月には、生産量は3ヶ月連続で過去11ヶ月間の水準を大幅に上回りました。

テクノロジー産業は近年の成長に重要な役割を果たしてきました。機械生産、電気機器・輸送手段の生産の両面において、停滞期を経て明確な回復が見られ始めています。ユーロ圏の同業他社と同様に、オランダの製造業も夏以降、近い将来についてやや楽観的な見方を示しています。

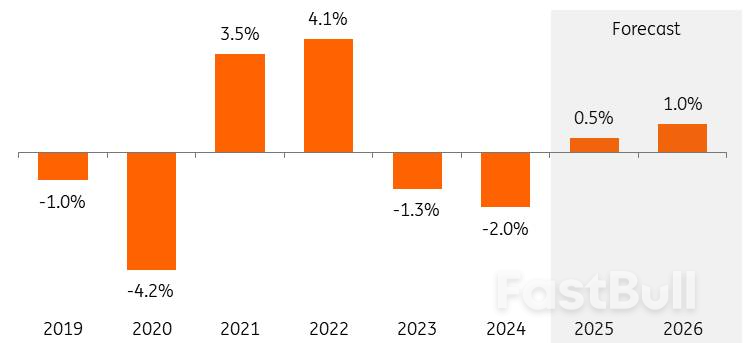

貿易関税をめぐる不安も和らいでいることから、生産量は2025年の+0.5%から2026年には+1.0%へとさらに増加する可能性がある。しかしながら、輸出制限や輸入関税、中国との熾烈な競争、送電網の混雑、窒素排出制限、比較的高いエネルギーコストといった構造的要因など、成長を鈍化させる要因は依然として多く残っている。

オランダの製造業の生産量の増加

特に、個人消費の増加と政府の追加投資は、2026年の製造業の受注増加につながるでしょう。生産見通しは改善し、メーカーはしばらく前から新規受注を増やしてきましたが、ここ数ヶ月でメーカーの受注状況はわずかに改善した程度です。顧客からの受注パイプラインを再び十分に満たすには、時間がかかります。

例えば、防衛投資が受注や生産の増加に大きく繋がるには、ある程度の時間がかかります。生産拡大には、人員不足や工場の建設・改修が必要となるため、時間がかかります。そのため、生産者信頼感や購買担当者景気指数(PMI)の上昇が現在、長期平均付近で停滞しているのも不思議ではありません。受注在庫比率のわずかな改善と同様に、景況感指数はまだ大幅な成長を示唆していません。

工業生産者による受注残と完成品在庫の評価*

*プラスマイナス判断のバランス;2ヶ月移動平均、在庫判断は反転(横軸) 出典:オランダ統計局、INGリサーチ

*プラスマイナス判断のバランス;2ヶ月移動平均、在庫判断は反転(横軸) 出典:オランダ統計局、INGリサーチ半導体製造装置に対する世界的な需要の緩やかな増加は、オランダの製造業にとって新たな成長の原動力となっています。顧客在庫の正常化が予想よりも遅れているため、2025年も半導体メーカーと装置メーカーの成長は依然として圧迫されています。半導体メーカーのASMLは引き続きこの状況を注視していますが、ASMとBesiは受注の伸びが回復しており、2026年についても楽観的な見通しを示しています。

投資家は、2026年には半導体製造装置の需要が増加すると予想しています。例えば、人工知能(AI)のブームにより、データセンター向けのチップ需要が増加しており、半導体メーカーの生産能力に対する需要は高まっています。また、民生用電子機器、自動車、産業用アプリケーションなど、AI以外の用途向けのチップ需要も増加しています。

ドナルド・トランプ米大統領による輸入関税の規模と影響をめぐる不確実性により、消費者と企業の支出は鈍化している。最近の貿易協定によって不確実性が和らぎ、消費と投資の見通しは改善している。しかしながら、かつてオランダ産業にとって重要な成長市場であった米国へのEU輸出に対する一律関税は依然として15%のままである。米国経済の冷え込みと相まって、これは2026年の輸出の伸びを鈍化させるだろう。鉄鋼およびアルミニウム製の欧州製品および部品に対する50%の関税は依然として適用されている。実際、米国は鉄鋼およびアルミニウム部品を使用した製品を、50%という高い関税率よりも低い価格で提供する動きをますます強めている。

中国との技術競争の激化と資源依存の高まりに起因する貿易制限により、逆風と不確実性も依然として続いています。政府の政策は市場環境に対してますます大きな、そして予測不可能な影響力を及ぼしています。

Nexperia社の事業運営への介入と、それに続く中国による自動車用必須チップの輸出制限を考えてみてください。先進的なチップ製造装置の中国への輸出制限は、オランダのメーカーやサプライヤーにも直接的な影響を与えています。同時に、対ドルでユーロ高が続くこと、そしてトランプ大統領の関税導入以降激化している中国との競争激化は、オランダ製品への需要を直接的に、そして輸出の減少を通じて間接的に、減少させています。

需要の低迷、エネルギーコストの高騰、そして安価な輸入品が化学製品とベースメタルに引き続き打撃を与えている。

特に化学およびベースメタル分野の企業は、2026年も引き続き以下の3つのボトルネックに直面することになります。

今年オランダで閉鎖された8つの大規模化学工場(またはその一部)という比較的多数の工場も、生産(能力)の一部が市場から撤退したため、今後数年間の成長にマイナスの影響を及ぼすでしょう。

こうした観点から、エネルギー価格の現在の下落傾向は好ましいものの、直ちに新たな成長を促すには至りません。この傾向は2026年も続くと予想されます。これは主に、世界的なLNG生産能力の増加(特に米国とカタール)と、ガス市場の構造的な拡大によるものです。これにより、極端な価格高騰や供給問題の発生リスクは軽減されます。LNGの輸送・処理コストが高いため、欧州のエネルギー価格は依然として比較的高価です。エネルギー需要を満たすためには、今後何年もLNG輸入が必要となるでしょう。

チップ製造装置の需要増加に加え、政府の防衛支出の増加も徐々に製品需要を増加させています。例えば、タレス社のレーダー、ダーメン・ナバル社のフリゲート艦、IHC社の潜水艦部品などが挙げられます。欧州委員会のReArm-Europeプログラムによる8,000億ユーロの投資と、GDPの3.5%というNATOの新基準は、長期的な投資を強化するでしょう。

VDLの旧ネッドカー工場のように、現在、未使用の生産能力が防衛用途に転用されるケースが増えています。ドローン製造は、かつては民生用途でしたが、オランダが得意とする急成長分野です。ますます多くの「デュアルユース企業」が、既存の民生用途を基盤とした新たな軍事資源の開発によって、この新たな成長市場に対応しています。

食品業界の生産量は、2025年の大幅な増加の後、2026年には伸びが鈍化する見込みです。オランダ統計局の9月までの数値に基づき、2025年の生産量は少なくとも3%増加すると予測しています。これは、数年間の不況による需要の蓄積によるものであり、海外売上高も現在、国内売上高を大幅に上回るペースで成長しています。

生産量に関しては、このセクターは2018年のピークに近づくでしょう。2026年に予想される成長率が低下するのは、主に供給制約と拡張投資の余地の少なさによるものです。畜産頭数の減少が乳製品および食肉加工業界に及ぼす影響も大きな要因となっています。しかしながら、消費者需要は好調に推移しており、それがバランスを保っています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。