Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Cina, continente Bilancia commerciale (CNH) (Novembre)

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionale

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)A:--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)A:--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).A:--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)A:--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)A:--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)A:--

F: --

P: --

Messico IPC core su base annua (Novembre)A:--

F: --

P: --

Messico PPI su base annua (Novembre)A:--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annuaA:--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)A:--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)A:--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Media dell'asta di banconote a 10 anni. ProdottoA:--

F: --

P: --

Stati Uniti d'America Azioni settimanali di benzina APIA:--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggioA:--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio APIA:--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinatoA:--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone PPI MoM (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente IPC su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Indonesia Vendite al dettaglio su base annua (Ottobre)

Indonesia Vendite al dettaglio su base annua (Ottobre)--

F: --

P: --

Italia Produzione industriale su base annua (SA) (Ottobre)

Italia Produzione industriale su base annua (SA) (Ottobre)--

F: --

P: --

Italia Asta BOT 12 mesi Media Prodotto--

F: --

P: --

Parla il governatore della BOE Bailey Parla la presidente della Bce Lagarde Sud Africa Vendite al dettaglio su base annua (Ottobre)

Sud Africa Vendite al dettaglio su base annua (Ottobre)--

F: --

P: --

Brasile Indice di inflazione IPCA su base annua (Novembre)

Brasile Indice di inflazione IPCA su base annua (Novembre)--

F: --

P: --

Brasile IPC su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Indice di attività della richiesta di mutuo MBA WoW--

F: --

P: --

Stati Uniti d'America Indice del costo del lavoro trimestrale (Terzo trimestre)--

F: --

P: --

Canada Tasso obiettivo notturno--

F: --

P: --

Rapporto sulla politica monetaria della BOC Stati Uniti d'America EIA Weekly Gasoline Stocks Variazione--

F: --

P: --

Stati Uniti d'America Domanda grezza settimanale EIA prevista dalla produzione--

F: --

P: --

Stati Uniti d'America EIA Weekly Cushing, Oklahoma Crude Oil Variation--

F: --

P: --

Stati Uniti d'America EIA Weekly Greggio Stocks--

F: --

P: --

Stati Uniti d'America Modifiche settimanali delle importazioni di petrolio greggio dell'EIA--

F: --

P: --

Stati Uniti d'America Variazioni settimanali delle scorte di olio da riscaldamento EIA--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali: 1° anno (Quarto trimestre)--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali-2° anno (Quarto trimestre)--

F: --

P: --

Stati Uniti d'America Tasso effettivo delle riserve in eccesso--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali-attuali (Quarto trimestre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

Il fatturato di Foxconn a novembre è aumentato del 26%, grazie alla forte domanda di server AI che ha rafforzato il suo ruolo di partner chiave per Nvidia. I progetti infrastrutturali AI hanno alimentato la crescita, nonostante la debolezza dell'elettronica di consumo, incrementando i profitti e determinando un forte aumento delle azioni.

Il vicepresidente JD Vance è un maestro delle frasi ad effetto. Circolano voci secondo cui la Commissione Europea multerà X di centinaia di milioni di dollari per "non aver attuato la censura", ha twittato giovedì. In altre parole, l'Europa stava cercando di costringere il proprietario di X, Elon Musk, a soffocare la libertà di parola dei suoi utenti.

Vance si sbagliava su entrambi i fronti. La sanzione europea contro X di Elon Musk si è rivelata essere più modesta, pari a 120 milioni di euro (140 milioni di dollari). Inoltre, non ha nulla a che fare con la censura. A X non viene detto quali contenuti rimuovere. È semplicemente tenuta a essere trasparente in merito a verifiche, pubblicità e a fornire accesso a ricercatori terzi, cose che l'azienda non ha fatto.

La discesa di X in un inferno razzista e politicamente radicale, alimentato dalla pornografia negli ultimi anni, è il risultato prevedibile di un'opacità cronica e di un offuscamento deliberato. X ha ingannato gli utenti monetizzando i suoi segni di spunta blu in modo che chiunque potesse diventare "verificato". Ha impedito ai ricercatori indipendenti di accedere ai dati pubblici e ha applicato tariffe proibitive per un accesso limitato all'interfaccia di programmazione applicativa, rendendo quasi impossibile studiare i modelli di disinformazione, secondo i risultati della Commissione. E l'azienda si è anche rifiutata di mantenere un database pubblicitario consultabile e affidabile, oscurando chi stava pagando cosa per influenzare il dibattito pubblico.

La multa rappresenta il 6% dei 2,3 miliardi di dollari di entrate pubblicitarie previste da X per il 2025. Una cifra perfettamente gestibile per la persona più ricca del mondo, e X ha 90 giorni di tempo per implementare le modifiche che risolvono il problema, altrimenti potrebbe incorrere in ulteriori sanzioni, ha riportato Bloomberg News. Ma la sanzione avrebbe potuto essere molto più elevata. La Commissione aveva inizialmente considerato di calcolare una multa basata sull'intero portafoglio di società private di Musk, o quello che la Commissione ha chiamato il Musk Group. Ciò avrebbe incluso i ricavi previsti di SpaceX di 15,5 miliardi di dollari per quest'anno, insieme ai fondi provenienti da xAI, Boring Co. e X. Aver abbandonato una cifra più alta dopo un'indagine durata due anni suggerisce che l'UE stia tenendo i pugni bassi.

La ragione è quasi certamente la pressione geopolitica e la minaccia di ritorsioni commerciali. Il Segretario al Commercio statunitense Howard Lutnick ha recentemente dichiarato a Bruxelles che è necessario allentare le leggi sul digitale in cambio di dazi più bassi sull'acciaio. Il quid pro quo è stato esplicito.

La Commissione nega di essere intenzionata ad adottare misure di contenimento nei confronti delle Big Tech. Dopotutto, sta valutando un'indagine su Meta Platforms Inc. per le funzionalità di intelligenza artificiale di WhatsApp e sta introducendo la legislazione più radicale al mondo sull'intelligenza artificiale.

Ma quest'ultima legislazione è stata ritardata e la Commissione è stata altrettanto timida con le multe antitrust di quest'anno nei confronti di Apple Inc. per 500 milioni di euro e Meta per 200 milioni di euro, che rappresentavano una frazione minuscola dei loro ricavi e ben al di sotto del 10% consentito dalla nuova legislazione antitrust della regione.

X è stata la prima indagine dell'Unione Europea ai sensi dell'altra nuova legge che affronta i contenuti online dannosi, nota come Digital Services Act (DSA). La legge è attenta a tutelare la libertà di parola, spingendo le aziende a condurre valutazioni del rischio più trasparenti sui loro algoritmi di raccomandazione, per garantire che non promuovano violenza, incitamento all'odio o contenuti su disturbi alimentari e autolesionismo.

Ora, la gestione di questo caso iniziale da parte dell'Europa stabilisce il modello per l'applicazione delle misure contro TikTok, Meta e altri, e la sua debole risposta a Musk rischia di minare l'intero quadro normativo.

In modo cruciale, il caso di Musk dimostra perché il potere consolidato nelle mani di pochi miliardari della tecnologia possa essere così pericoloso. Non solo controlla un'importante piattaforma social, ma anche infrastrutture critiche che potrebbero guidare la guerra in Ucraina (Starlink), l'intelligenza artificiale avanzata (xAI) e la tecnologia spaziale (Space X), il tutto mentre era consigliere del presidente degli Stati Uniti, un mandato fugace ed esplosivo, ma che conserva ancora un'eredità, a giudicare dagli ultimi commenti di Vance.

Lungi dal trasformare X in una piazza per la libertà di parola, Musk ne ha fatto un veicolo per la sua agenda politica personale, trascurando di creare i necessari controlli ed equilibri per rendere tale piattaforma sicura e affidabile. Post falsi e ideologicamente estremi diventano virali su X, avvelenando il dibattito pubblico e distorcendo le decisioni democratiche. Ciò crea un precedente che potrebbe incoraggiare altre piattaforme di proprietà di miliardari a dare priorità all'ideologia rispetto all'interesse pubblico. Le autorità di regolamentazione europee si sono trovate di fronte allo scenario che si sforzavano di prevenire, e hanno battuto ciglio.

Punti chiave:

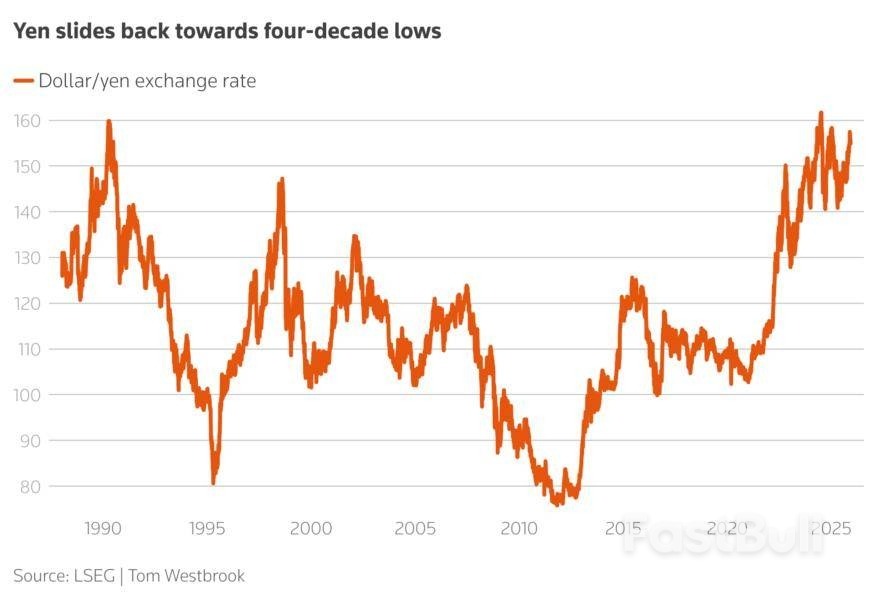

Mentre il mese scorso il Primo Ministro Sanae Takaichi stava ultimando il suo piano di spesa da 137 miliardi di dollari, che nelle ultime settimane ha messo il Giappone in una situazione di stallo con gli investitori sulle prospettive delle finanze pubbliche, le è stato portato all'attenzione un grafico obbligazionario.

Il Ministro delle Finanze Satsuki Katayama ha visualizzato il grafico sul suo tablet durante un incontro del 17 novembre nella residenza ufficiale di Takaichi. Il grafico mostrava vendite, che fanno salire i tassi sui prestiti a lungo termine.

Secondo una persona a conoscenza dell'incontro, l'espressione del primo ministro si fece seria.

"Il ministro delle Finanze stava diventando più vigile", ha affermato la fonte. "Anche il primo ministro sembrava piuttosto preoccupato per la debolezza dello yen e il calo dei prezzi delle obbligazioni".

La persona ha chiesto di non essere identificata perché non autorizzata a parlare con i media. Ma la preoccupazione espressa era fondata, perché Takaichi si trova ad affrontare una sfida da parte dei mercati, di cui ha bisogno per finanziare il suo programma.

In gioco non c'era solo il suo massiccio pacchetto di stimoli, che sarà finanziato in gran parte tramite prestiti, ma anche la direzione dello yen in difficoltà, prossimo ai minimi storici in termini reali, e la fiducia degli investitori a lungo termine nelle attività giapponesi.

L'incontro di Takaichi con Katayama e altri alti funzionari ha segnato l'inizio di un cambiamento nella retorica volto a placare le preoccupazioni degli investitori, anche se è troppo presto per dire se ciò riuscirà a stabilizzare il mercato in modo duraturo e a tenere i vigilanti obbligazionari lontani dal Giappone.

Venerdì il rendimento del benchmark giapponese a 10 anni ha raggiunto il suo punto più alto dal 2007, salendo di 25,5 punti base in quattro settimane, il rialzo più netto in quasi tre anni e che ha iniziato a produrre effetti a catena sui mercati globali.

La situazione è resa ancora più delicata dall'elevato debito del Giappone (il suo rapporto debito/PIL è di gran lunga il più alto tra tutti i paesi sviluppati) e dal fatto che il suo mercato obbligazionario è in fase di transizione, poiché gli acquisti sia dalla banca centrale che dalle compagnie assicurative si stanno esaurendo.

Affrontando i rischi, la scorsa settimana Takaichi ha dichiarato al Parlamento che non c'era la possibilità di uno "shock Truss", minimizzando i parallelismi con la svendita dei titoli di stato e della sterlina del 2022, che ha fatto affondare il piano del primo ministro britannico Liz Truss per tagli fiscali non finanziati.

Ha anche attenuato la sua precedente resistenza all'inasprimento della politica monetaria e ha promesso di limitare l'indebitamento aggiuntivo. Ha inoltre presentato altre iniziative, tra cui quella che alcuni analisti hanno definito la versione giapponese del DOGE, per ridurre gli sprechi di spesa pubblica.

Venerdì Katayama ha affermato che il governo sta monitorando i mercati e che garantirà la sostenibilità delle finanze pubbliche del Giappone e manterrà la fiducia degli investitori.

L'ufficio di Takaichi non ha risposto alla richiesta di commento di Reuters sul suo incontro del 17 novembre.

"Il piano di Takaichi è quello di espandere il potenziale di crescita del Giappone... ma se questa crescita non si concretizza, allora l'unica cosa che rimane è l'enorme quantità di debito pubblico", ha affermato Toshinobu Chiba, gestore di fondi presso Simplex Asset Management con sede a Tokyo.

"Ed è proprio questo il problema."

Takaichi, giunta al potere dopo le dimissioni del suo predecessore, ha la reputazione di essere una seguace dell'"Abenomics" di Shinzo Abe, il massiccio programma di stimolo monetario e fiscale volto a salvare il Giappone dalla stagflazione, iniziato più di un decennio fa.

Ciò che ha sorpreso gli investitori è stata la scarsa quantità di denaro che è stata eliminata al momento del suo insediamento, nonostante l'inflazione fosse al 3% e il debito nazionale superasse i 1,3 quadrilioni di yen (8,5 trilioni di dollari).

Il mese scorso Takaichi ha nominato una cerchia di consulenti economici accomodanti e ha dichiarato al Parlamento che avrebbe attenuato l'obiettivo fiscale del Giappone per consentire una spesa pluriennale in aree chiave di crescita.

E quando il Ministero delle Finanze ha elaborato una prima bozza del piano di stimolo, lei l'ha subito rifiutata perché era di dimensioni troppo modeste, secondo il quotidiano Nikkei.

"Direi che abbiamo un mix di politiche molto accomodante nel complesso e sostanzialmente un boom monetario", ha affermato Ian Samson, gestore di portafogli multi-asset presso Fidelity International.

"Personalmente sono short sullo yen perché penso che sia la strada più facile."

Le vendite supplementari di obbligazioni metteranno inoltre alla prova un mercato già fragile, in cui la domanda, soprattutto per i titoli a lunga scadenza, è tradizionalmente disomogenea da parte degli investitori stranieri e da anni è in calo da parte delle banche e delle compagnie assicurative nazionali.

Secondo le stime della Bank of America, dopo aver tenuto conto dei rimborsi e della riduzione degli acquisti da parte della Banca del Giappone, l'offerta netta sul mercato aumenterà di quasi 11 trilioni di yen nel 2026, rispetto ai 58 trilioni del 2025.

"Il problema è... chi comprerà queste obbligazioni?", ha detto Sally Greig, responsabile delle obbligazioni globali presso il gestore long-only scozzese Baillie Gifford. "Abbiamo ancora molta offerta da assorbire e il Giappone non è l'unico a spendere soldi".

Alcuni operatori hanno affermato che si è registrato addirittura un piccolo aumento dell'interesse allo scoperto sulle obbligazioni, in particolare nell'ultima settimana, nonostante le posizioni fossero ridotte.

"Le dinamiche del mercato JGB sono più indicative di una mancanza di interesse all'acquisto, piuttosto che di una vendita diretta", ha affermato Daiki Hayashi, responsabile delle vendite e del marketing per il mercato giapponese presso JP Morgan a Tokyo.

Tuttavia, secondo gli operatori, le scommesse contro lo yen potrebbero iniziare a riprendersi, nonostante la preferenza di Takaichi per una valuta più forte e un recente aumento degli avvertimenti di intervento.

"Sarebbe sicuramente interessante valutare la vendita allo scoperto dello yen se riuscissimo a raggiungere un livello compreso tra 153 e 154 (per dollaro)", ha affermato Patrick Law, responsabile del trading di titoli a reddito fisso, valute e materie prime nella regione APAC presso Bank of America a Hong Kong.

Venerdì lo yen è stato scambiato a 155 per dollaro ed è sceso di circa il 5% rispetto al dollaro da quando Takaichi è stato nominato leader del partito al governo in Giappone all'inizio di ottobre.

Di certo, il posizionamento sul mercato non è chiaro perché i dati sono stati ritardati dalla chiusura del governo statunitense e permangono diverse previsioni di uno yen più forte.

Morgan Stanley, ad esempio, prevede che lo yen raggiungerà quota 140 per dollaro nella prima metà del 2026 e Jonathan Garner, capo stratega per i mercati azionari emergenti e asiatici, ha affermato che i rendimenti stanno aumentando nell'ambito di una sana ripresa dell'economia.

E questo rende ancora difficile l'ingresso nel mercato obbligazionario.

"Gli investitori, compresi i fondi pensione e le banche, hanno ancora una grande capacità di acquistare altri titoli di Stato giapponesi", ha affermato Hayashi di JP Morgan, in particolare per quanto riguarda i dettagli del piano di emissione obbligazionaria del governo. "Ciò di cui hanno bisogno è maggiore trasparenza".

"Finché la questione non sarà chiarita, penso che per gli investitori sarà difficile acquistare titoli di Stato giapponesi in modo aggressivo."

Grafico dei prezzi del gas naturale (NG)

Grafico dei prezzi del gas naturale (NG) Grafico del prezzo del WTI

Grafico del prezzo del WTI Grafico del prezzo del Brent

Grafico del prezzo del BrentIl tasso di disoccupazione in Canada ha nuovamente superato le aspettative ed è sceso a novembre al livello più basso degli ultimi 16 mesi, mentre un solido aumento dei posti di lavoro part-time ha incrementato il numero di persone impiegate per la terza volta consecutiva, come hanno mostrato i dati pubblicati venerdì.

Il tasso di disoccupazione è sceso di 0,4 punti percentuali a novembre, attestandosi al 6,5%, il livello più basso da luglio 2024, ha affermato Statistics Canada, aggiungendo che a trainarlo sono stati i 53.600 nuovi posti di lavoro netti creati a novembre, soprattutto tra i giovani.

StatsCan ha affermato che l'aumento dei posti di lavoro è stato trainato da 63.000 nuove assunzioni nette nella forza lavoro part-time legata al settore sanitario e dell'assistenza sociale.

Con tre mesi consecutivi di crescita dell'occupazione, l'economia canadese ha creato 181.000 nuovi posti di lavoro da settembre, compensando la quasi invarianza dei posti di lavoro nei primi otto mesi, quando i dazi statunitensi e l'incertezza commerciale avevano soffocato le assunzioni.

Gli analisti intervistati da Reuters avevano previsto una riduzione dell'occupazione di 5.000 posti di lavoro a novembre e un aumento del tasso di disoccupazione al 7%.

Il miglioramento del tasso di disoccupazione è stato favorito anche dalla riduzione della forza lavoro complessiva, poiché le restrizioni all'immigrazione istituite dal governo hanno immesso meno persone nel mercato del lavoro.

Il tasso di disoccupazione in Canada è in costante aumento da marzo, quando il presidente Trump ha imposto una serie di dazi su settori critici come l'acciaio, l'alluminio, le automobili e ogni altro settore che non rispettava un accordo di libero scambio.

L'impatto è stato più acuto tra i giovani, ovvero quelli di età compresa tra i 15 e i 24 anni.

Ma novembre e ottobre hanno rappresentato un'eccezione. L'occupazione in questa categoria è aumentata di 50.000 unità a novembre e, insieme a ottobre, si è trattato del primo balzo nell'occupazione giovanile dall'inizio dell'anno, secondo StatsCan.

Il tasso di disoccupazione giovanile è sceso di 1,3 punti percentuali al 12,8% a novembre, dopo un leggero calo a ottobre. A settembre il tasso di disoccupazione giovanile aveva raggiunto il picco più alto degli ultimi 15 anni.

L'occupazione nella fascia di età più avanzata, che rappresenta due terzi della forza lavoro totale, è rimasta pressoché invariata a novembre.

La retribuzione oraria media dei dipendenti a tempo indeterminato, un indicatore attentamente monitorato dalla Banca del Canada per accertare le tendenze inflazionistiche, è rimasta al 4% a novembre, come il mese precedente.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati