行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

在近期全球股票市场牛市阵营所聚焦的“谷歌AI生态链”的核心参与者之一——即在谷歌云平台上(Google Cloud)提供数据库平台服务的数据库软件开发商MongoDB(MDB.US),于北京时间周二晨间公布截至10月31日的2026财年第三财季每股收益和营收,以及核心业务营收均超华尔街普遍预期并给出无比强劲的下财季与全年业绩展望指引后,MongoDB股价在美股盘后交易中迅速走高,涨幅一度超过20%。

MongoDB既开发数据库软件本身,也提供围绕该数据库的一整套云计算服务与商业化支持,依托云数据库PaaS平台服务MongoDB Atlas在谷歌云平台上的长期深度集成带来的无比强劲业绩数据,可谓凸显出“谷歌AI生态链”正在全面受益于谷歌Gemini系列产品组合AI算力需求激增带来的收益全面激增,MongoDB则堪称是受益于谷歌云端AI推理算力激增的“谷歌AI生态链”最大赢家之一。

MongoDB的业绩增长逻辑,可以说已经从“通用文档型数据库”,转成明显绑定谷歌云平台+绑定Gemini系列AI应用软件从开发到部署完整生态的云数据库技术路线,与谷歌长期且深度合作可谓是其强劲业绩报告中的至关重要一环。

MongoDB可谓站在了谷歌等云计算大型厂商们云端平台AI推理算力需求激增的“超级顺风口”。MongoDB Atlas作为托管数据库,原生运行在 谷歌云平台Google Cloud上,并且与谷歌云平台中的Vertex AI、BigQuery 等核心数据/AI开发者生态服务深度集成。MongoDB官网自己的案例文章也提到:绝大多数AI初创公司采用谷歌云(Google Cloud)+ MongoDB Atlas 作为主数据库和云端AI基础设施来运行基于LLM(超参数大语言模型)的AI应用开发到云端成功部署的完整AI生态平台。

业绩全线超预期! MongoDB盘后股价大涨超20%

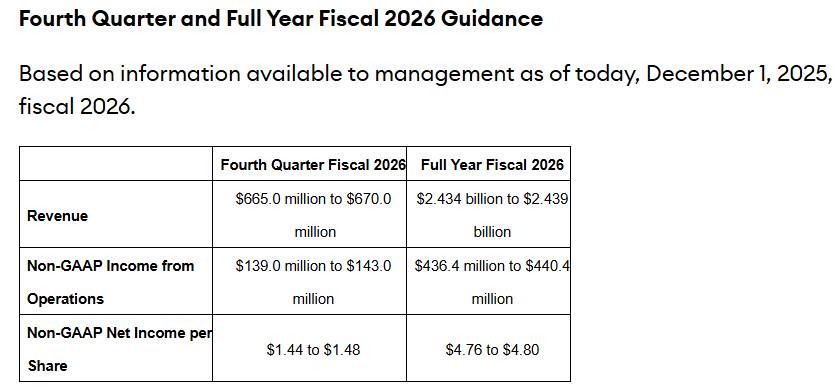

在市场最为聚焦的业绩展望方面,业绩报告显示,这家数据库软件开发商预计本季度(即第四财季)的总营收区间将达到6.65亿美元至6.70亿美元之间,其区间中值明显高于华尔街平均预期的约6.26亿美元。

这家数据库软件制造商也上调了其整个财年的业绩展望区间,将其2026财年全年业绩指引上调至24.34亿美元至24.39亿美元区间,高于此前不久管理层给出的23.4亿美元至23.6亿美元的区间,同时也显著高于华尔街分析师们平均预期的约23.6亿美元。

最新的第三财季业绩数据方面,数据库软件制造商MongoDB报告称,总营收约为6.28亿美元,意味着同比增长19%,远超华尔街分析师们普遍预计的5.92亿美元。该公司公布的Non-GAAP口径下调整后的每股收益为1.32美元,可谓远远高于华尔街平均预测的每股收益0.80美元。MongoDB旗下的核心云产品Atlas云数据库产品实现总营收大幅增长30%,约该公司第三财季总营收的大约75%,是驱动整体高增长趋势的绝对主力,高于华尔街平均预期的增长20%-25%。

其他的利润数据方面,按Non-GAAP口径计算的净利润为1.145亿美元,或摊薄后每股1.32美元,基于8,690万完全摊薄加权平均流通股计算。相比之下,一年前同期按Non-GAAP口径计算则为净利润仅仅约9,810万美元,或每股收益仅仅1.16美元。MongoDB第三财季Non-GAAP营业利润达 1.23亿美元,较上年同期本已强劲增长的1.015亿明显提升。

强劲业绩与展望公布后,MongoDB股价在美股盘后一度暴涨超20%,“这些最新的业绩结果以及未来展望反映了MongoDB云端数据库平台的强劲实力——我们无比灵活的文档模型、扩展化的数据库能力(如搜索和向量搜索)、企业级别的业内最顶尖安全性、持久性、可用性、性能,以及在任何地方运行的强大实力。”MongoDB前首席执行官Dev Ittycheria在一份声明中表示。

据悉,前Cloudflare高管Chirantan “CJ” Desai于11月接替了领导MongoDB长达11年的Ittycheria。 Desai 在该公司业绩电话会议上表示,该公司第三财季的大型企业业务部门实现了最为显著的增长步伐,这主要得益于美洲、欧洲、中东和非洲地区需求的强劲增长。

“此外,我们的自助服务业务也取得了卓越的成果,”Desai在与分析师们的业绩会议上说道。“我们拥有众多客户源,包括数字化原生客户、人工智能原生客户以及来自世界各地使用MongoDB进行开发的企业级开发者。”

一荣俱荣!“谷歌AI生态链”彻底崛起,属于MongoDB的新一轮增长拉开帷幕

MongoDB 的高质量增长财报数据,加上此前不久谷歌财报所显示的谷歌云平台(Google Cloud)整体营收的高增长态势、Gemini系列产品Token量激增以及谷歌巨额 AI Capex(与AI相关的资本支出),共同说明AI应用层的数据平台需求和谷歌等云计算平台侧的云端AI推理算力需求都处在非常高的景气区间。

更重要的是,随着包含Nano Banana Pro在内的谷歌Gemini3系列AI产品震撼问世且迅速风靡全球企业与消费端用户,凸显出包括MongoDB在内的整个“谷歌AI生态链”仍处在业绩强劲增长轨迹。

MongoDB依托Atlas与Google Cloud/Vertex AI的长期深度集成,在本轮史无前例的AI超级大浪潮中可谓是云端数据库建设与向量检索层的核心受益者,以Atlas+Vertex AI 为代表的AI应用堆栈正在进入实用化、规模化阶段,指向B端与C端用户们生成式AI应用软件、AI搜索、AI推荐以及AI智能体等实际AI应用需求激增并且正在大规模落地。

MongoDB最新营收与盈利全面超预期并上调全年业绩展望,与谷歌最新抛出的更大规模AI Capex与谷歌更加强劲增速的云计算业务营收相互呼应,说明谷歌、微软以及亚马逊等公有云计算厂商们在AI算力基础设施建设以及AI应用侧的强劲云推理端AI算力需求依然处于超高景气区间。

如今,Gemini月活跃用户已超6.5亿,每月处理Token总量一年内更是增长超过20倍,谷歌的整个AI生态链可谓跟随基于谷歌云平台的炸裂式扩张的营收数据以及AI推理端算力需求、谷歌的整个AI应用开发生态渗透率激增而“一荣俱荣”。

谷歌2025第三季度业绩报告显示,大幅上调2025年资本开支至910-930亿美元,加码与AI相关联的基础设施投资,2026年将进一步增加,更加重要的是,谷歌旗下云平台Google Cloud营收同比大增34%至152亿美元,需求无比强劲的云端AI算力基础设施以及生成式AI解决方案一整套生态是最核心的增长驱动力,并且谷歌每月处理的token量从7月的980万亿激增至超过1300万亿,一年内增长超过20倍,凸显出谷歌在强劲AI支出的同时AI货币化轨迹同样无比强劲。

Q3业绩报告还显示,包含云端AI训练/推理算力订单在内的Google Cloud云计算订单储备(backlog)环比激增46%,已升至1550亿美元,意味着未来几年有大量确定性的云计算和AI算力项目要落地,需要在全球范围的更大规模AI数据中心容量来进行全面消化。

谷歌在11月下旬重磅推出Gemini3 AI应用生态之后,这一最前沿AI应用软件随即风靡全球,推动谷歌AI算力需求瞬间激增。Gemini3 系列产品一经发布即带来无比庞大的AI token处理量,迫使谷歌大幅调低Gemini 3 Pro与Nano Banana Pro的免费访问量,对Pro订阅用户也实施暂时限制,叠加韩国近期贸易出口数据显示HBM存储系统以及企业级SSD需求持续强劲,进一步验证了华尔街所高呼的“AI热潮仍然处于算力基础设施供不应求的早期建设阶段”。

Gemini3震撼全球,再叠加“股神”巴菲特“最后一舞”建仓谷歌母公司Alphabet即位列伯克希尔前十大重仓股,不仅这家谷歌母公司股价步入暴涨曲线且屡创历史新高——自10月中旬以来涨超35%且市值增加近1万亿美元,开始逼近4万亿美元超级关口,博通、台积电以及MongoDB等谷歌AI生态链的重要参与者们股价均进入屡创新高的狂野暴涨模式。“谷歌AI生态链”彻底崛起,可能将令原有的由“AI芯片霸主”英伟达全面主导的AI算力版图彻底被重塑。

在“谷歌AI生态链”中,以谷歌自研算力(TPU/Axion CPU)和云计算平台(Google Cloud + Vertex AI + Gemini 3)为中枢,向上连接芯片/服务器/网络/电力系统等基础设施供应商,向下连接云计算数据库、企业AI开发工具、企业SaaS平台与终端应用体系的完整价值链。

在所谓的“谷歌AI生态链”上游,博通乃最核心参与者,上游的参与者们基本上集中于AI算力与基础设施层。除了博通,还包括ARM指令集架构拥有者ARM公司、AI服务器领军者戴尔与鸿海等、代工ARM CPU与TPU的“芯片代工之王”台积电以及AI GPU垄断势力英伟达,以及各大电力系统供应商或者核电系统供应商们;下游核心参与者们集中于MongoDB、Snowflake、Databricks等云数据平台以及各类ISV / 集成商(比如共同在谷歌Vertex AI上构建垂直方案)。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。