行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

作者 宿泱韫

中国楼市止跌回稳路漫漫,A股上市房企三季报多数仍是惨字当头,销售同比继续下探,叠加开发毛利率磨底,诸多房企难以实现盈利增长、甚至亏损幅度进一步加深。

行业仍在继续化解风险,部分杠杆指标有好转迹象,分析人士预计除少数优质企业外,房企整体业绩今年料仍偏弱,但这也许是房地产迈向“高质量发展”黎明前的黑暗。

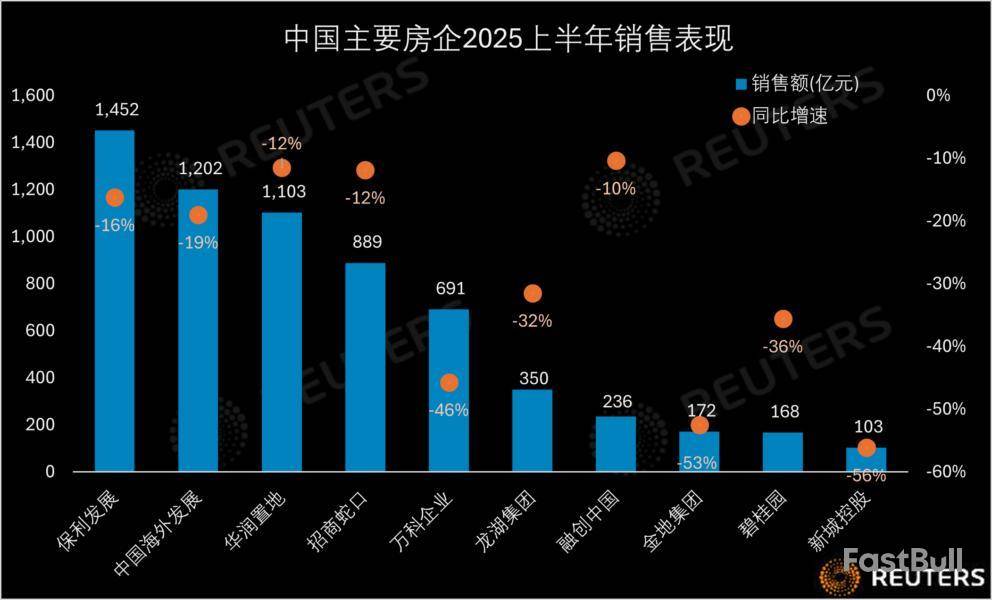

路透统计的A股主要房企财报显示,前三季销售额普遍双位数下滑,仅有招商蛇口 和绿地控股 跌幅在个位,金地集团 、新城控股 和万科 均腰斩或接近腰斩。

据中国指数研究院最新数据,前10月百强房企销售额均有下降,其中前十房企销售额均值同比降15%,11-30位的房企均值降幅为17.8%。

“目前房地产板块报表仍在走弱,这是对房地产旧发展模式的告别,”申万宏源分析师袁豪在报告中称,预计“好房子”等新发展模式也将赋予优质企业孕育着新发展机遇。

其并称,展望后续,尽管2022-2024年行业业绩大幅下降形成低基数,但综合考虑房企竣工结算仍将走弱,毛利率继续磨底,三项费用率走高,存货仍有减值压力等因素,预计今年板块业绩仍偏弱,但少数优质企业将有改善。

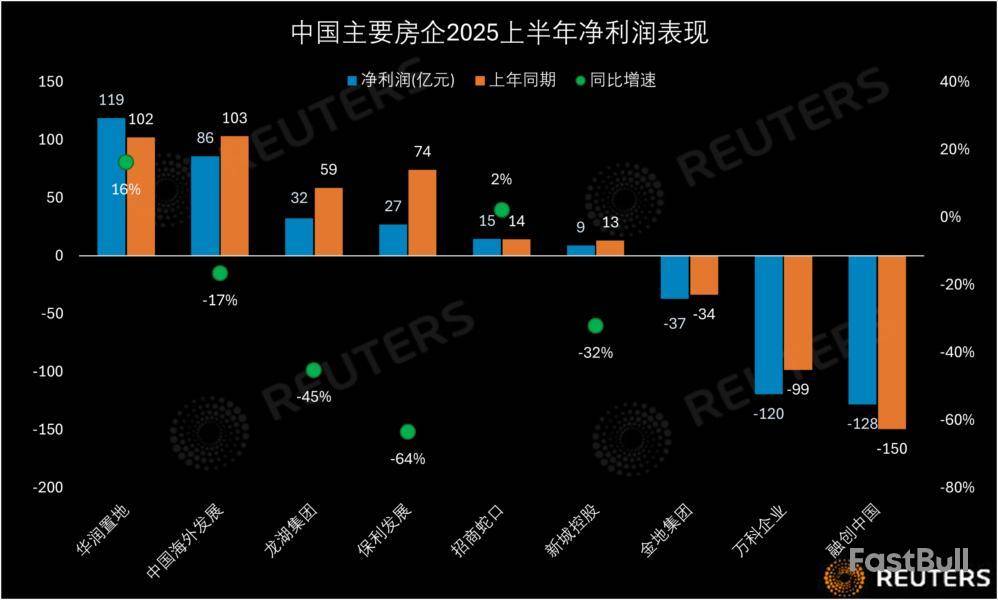

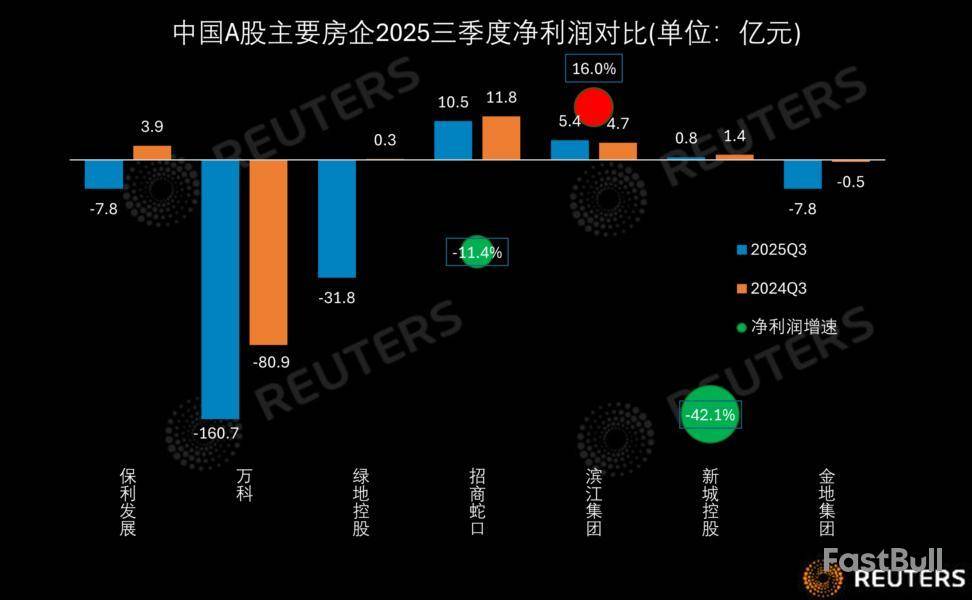

房企三季度营收表现分化,保利发展 、招商蛇口和滨江集团 均录得双位数同比增长,其他几家则双位数下跌。

然而,销售规模收缩以及开发业务毛利率持续下滑,令房企盈利能力普遍承压。除深耕浙江本地的滨江集团外,其他统计的上市房企三季度盈利能力均进一步减弱,保利、绿地同比由盈转亏,万科、金地亏损扩大,招商蛇口和新城控股净利亦下滑。

统计的房企除保利和绿地,9月末整体销售毛利率同比均有所上升,部分得益于商业地产等多元化业务,开发业务仍是盈利的拖累项。万科、绿地、新城、金地均在财报中提及开发业务毛利率下降/处于低位,或房地产交付毛利减少;只有滨江逆流而上,称交付楼盘体量及项目整体毛利水平增加推高了净利。

**控风险**

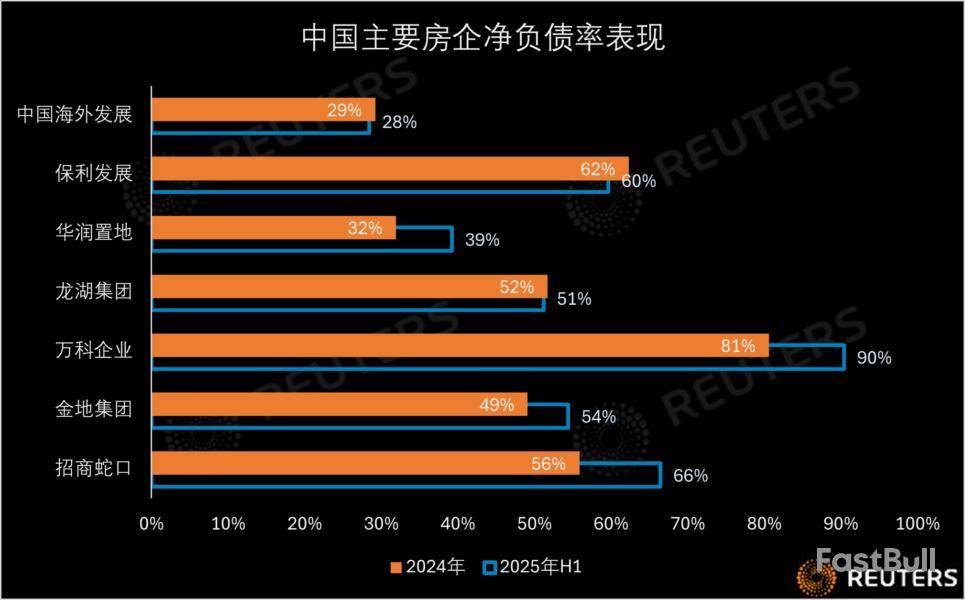

在控风险方面,行业整体有一定进展,但尚未摆脱困境,净负债率继续攀升;一些优质房企修复资产负债表已初见成效,开始持续布局土地市场。

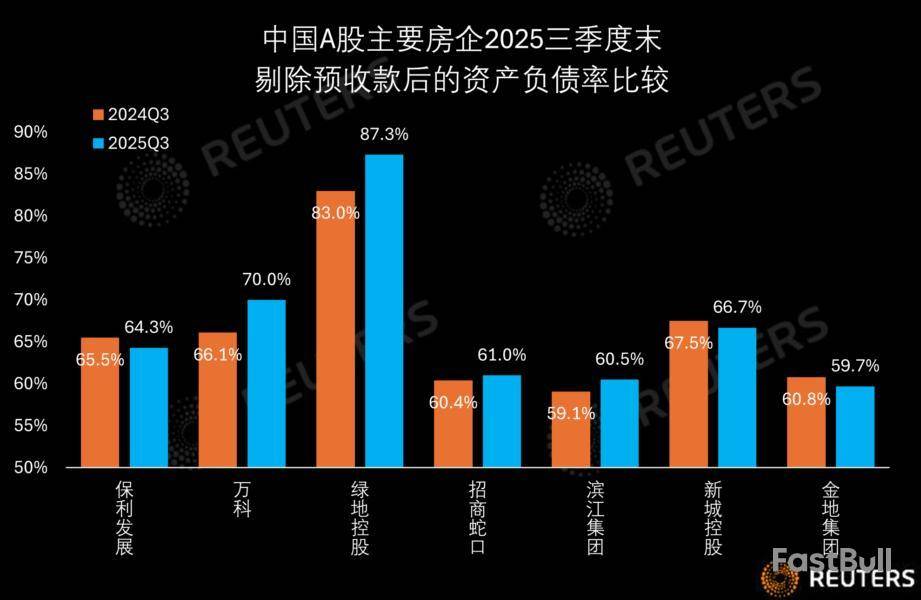

三道红线之一的“剔除预售款后资产负债率”,统计的各房企表现不一,部分资产负债表趋于良性健康发展,比率控制在70%以下,而另一些,如万科和绿城仍在债务泥潭中挣扎。

万科财报称,公司销售持续下滑,整体经营形势依然十分严峻,资金紧张局面进一步加剧,债务偿还面临较大压力。大股东深铁集团年内已10次输血,迄今已累计提供291.3亿元的股东借款。

申万宏源的袁豪统计,三季度末A股房地产板块剔除预收款后的资产负债率为70%,相比去年末下降0.1个百分点,但衡量杠杆水平和偿债能力的另一道红线--净负债率升至89.4%,较去年末上升5.8个百分点。

他称,这源于业绩持续亏损推动的净资产下降,但预计后续随着供给侧端防风险政策持续推出,预计房企后续将管控杠杆水平、从而有望逐步趋于稳定。

部分房企收缩战线,另一部分资产负债表已修复的房企则积极扩张。中指院数据显示,百强房企前10月拿地总额7,838亿元,同比增长26.4%,增幅较前九月收窄。拿地企业仍以央国企为主,拿地金额前十企业中八家为央国企,部分民企亦有一定投资强度,比如浙江、四川的多家民企拿地较为积极。

中指研究院研究主管陶淑茹周一表示,多地10月在供给端针对“好房子”建设落地优化政策,短期来看,随着年末房企进入业绩冲刺阶段,重点城市供应或有所改善,对市场形成一定支撑。

“当前形势下,渐进式政策放松难以打破当前房地产市场负向循环,需要中央多措并举、系统发力,推动市场止跌回稳。”(完)

(路透上海张金栋对本文亦有贡献。)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。