أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

Khác với những vật liệu xây dựng có hàng trăm doanh nghiệp tham gia, ngành kính tại Việt Nam hiện chỉ có vài cái tên lớn thực sự sản xuất các loại như kính nổi - loại kính thông dụng nhất trong xây dựng, kính siêu trắng, và số nhà sản xuất kính cán cũng chỉ đếm trên đầu ngón tay.

Thị trường này cô đặc không phải do bảo hộ hay độc quyền mà vì yêu cầu đầu tư tốn kém về mặt vốn, công nghệ cao, tiêu chuẩn khắt khe, hay sự cạnh tranh lớn với sản phẩm kính từ nước ngoài.

Trên thị trường chứng khoán, Tổng Công ty Viglacera - CTCP là doanh nghiệp lớn ngành kính. Tuy nhiên, VGC đang dần kinh doanh thụt lùi ở mảng này khi biên lãi gộp ngày càng co hẹp; trong khi xuất hiện doanh nghiệp mới muốn thử sức mình.

Biên lãi gộp mảng kính của VGC hẹp dần

Là tên tuổi lâu đời nhất trong ngành kính Việt Nam, Viglacera hiện sở hữu các công ty con chuyên sản xuất kính gồm CTCP Kính Đáp Cầu , Công ty TNHH Kính nổi Siêu trắng Phú Mỹ và 1 công ty liên doanh là Công ty TNHH Kính nổi Việt Nam.

Theo phân tích của SSI Research thời điểm cuối năm 2023, VGC là doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng tại Việt Nam, trong đó mảng kính xây dựng chiếm 42% thị phần trong nước.

Ghi nhận trong các BCTC gần đây, biên lãi gộp mảng kính của VGC đang dần co hẹp, cũng như chiếm tỷ trọng nhỏ trong danh mục đầu tư của Doanh nghiệp.

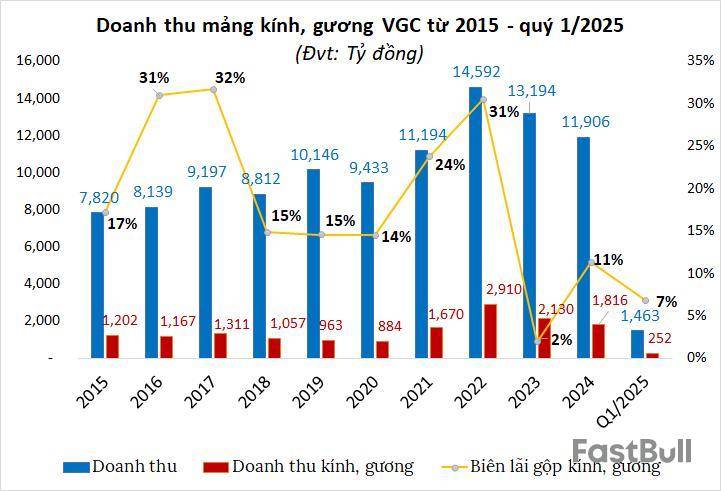

Xét từ năm 2015-2024, doanh thu bán kính, gương của Viglacera dao động từ 880-2,900 tỷ đồng/năm. Trong đó, năm 2022 đạt kỷ lục hơn 2,900 tỷ đồng, tăng 74% so với năm 2021 và chiếm 1/5 tổng doanh thu hoạt động, biên lãi gộp 31%.

Sang năm 2023, 2024 doanh thu bán kính, gương của VGC quay đầu giảm lần lượt 27% và 38% so với năm 2022, về còn 2,130 tỷ đồng và 1,816 tỷ đồng, chiếm khoảng 15% tổng doanh thu.

Đáng nói, biên lãi gộp năm 2023 thu hẹp về mức thấp nhất - chỉ 2%. Năm 2024 khả quan hơn, nhưng biên lãi gộp chỉ đạt 11%.

Quý 1 năm nay, doanh thu kính, gương đạt 252 tỷ đồng, giảm 35% so với cùng kỳ năm trước. Tuy nhiên, trái ngược với khoản lỗ gộp gần 7 tỷ đồng của cùng kỳ, VGC lãi hơn 17 tỷ đồng, biên lãi gộp chỉ ở mức gần 7%.

Theo Nghị quyết ĐHĐCĐ thường niên 2025, lãnh đạo Viglacera cho biết, 2024 là năm khó khăn nhất với ngành vật liệu xây dựng. Riêng mảng kính, từ năm 2024 đến nay, giá bán có xu hướng giảm, dù các loại vật liệu xây dựng khác đều tăng giá.

Nguyên nhân chủ yếu do sự cạnh tranh không lành mạnh từ hàng nhập khẩu - vào Việt Nam dễ dàng bởi hàng rào khá lỏng; trong khi xuất khẩu lại khó khăn. Viglacera và một số doanh nghiệp kính đã nộp đơn yêu cầu chống bán phá giá với sản phẩm kính nổi.

Ngày 6/6, Cục Phòng vệ thương mại (PVTM) - Bộ Công Thương xác nhận đã tiếp nhận hồ sơ đề nghị điều tra chống bán phá giá với kính nổi không màu nhập khẩu từ Indonesia và Malaysia, do các doanh nghiệp đại diện ngành sản xuất trong nước đệ trình. Trong 45 ngày, từ ngày xác nhận hồ sơ đầy đủ, hợp lệ, Cơ quan điều tra sẽ thẩm định hồ sơ để trình Bộ trưởng Bộ Công Thương xem xét tiến hành điều tra hoặc không tiến hành điều tra vụ việc.

Đây không phải là lần đầu sản phẩm kính Việt Nam chịu áp lực từ hàng ngoại. Từ năm 2023 đến nay, lượng kính nổi và các sản phẩm kính gia công nhập khẩu đã tăng mạnh, đặc biệt từ Trung Quốc, Malaysia và Thái Lan.

Theo số liệu từ Hiệp hội Kính và Thủy tinh Việt Nam, tổng công suất thiết kế sản xuất kính của cả nước là 4,900 tấn/ngày, tương đương 430.7 triệu m3/năm. Trong đó, sản xuất kính cán đạt 850 tấn/ngày (62.05 triệu m3/năm); kính siêu trắng/kính tích hợp pin năng lượng mặt trời là 1,680 tấn/ngày (122.6 triệu m3/năm).

Đạt Phương đầu tư nhà máy kính hoa siêu trắng

Trong khi VGC và các doanh nghiệp mảng kính đang gặp khó trong mảng kính thì Tập đoàn Đạt Phương lên kế hoạch đầu tư 2,000 tỷ đồng xây nhà máy kính hoa siêu trắng tại TP. Huế, kỳ vọng vận hành từ quý 2/2026, với doanh thu hàng năm ước đạt 1,200-1,500 tỷ đồng, thời gian hoàn vốn khoảng 5-6 năm.

Đây là mảng mới của Đạt Phương. Chủ tịch Lương Minh Tuấn cho biết, nguyên liệu đầu vào có nguồn cát tại thị xã Phong Điền (cũ) - nơi đặt nhà máy. Hiện Công ty đã được TP. Huế cho phép khai thác chung một mỏ với diện tích hơn 3ha, đủ để sản xuất hơn 15 triệu m2 kính mỗi năm. Ngoài ra, TP. Huế đang đề xuất Chính phủ chỉ định thêm một mỏ mới với diện tích 169ha, đủ đáp ứng nhu cầu trong 30-40 năm tới.

Dây chuyền sản xuất do Tập đoàn Khải Thịnh cung cấp, có thể tự động hóa hoàn toàn, đạt hệ số bức xạ nhiệt 94%, giúp tối ưu hiệu suất phát năng lượng từ kính.

Ông Tuấn cho biết, khác với Viglacera - vốn sản xuất kính nổi cho xây dựng, Đạt Phương tập trung vào kính hoa siêu trắng phục vụ tấm pin năng lượng mặt trời. Mục tiêu thị trường là trong nước và đặc biệt xuất khẩu qua châu Âu, nơi nhu cầu năng lượng sạch đang tăng mạnh sau xung đột Nga - Ukraine.

Ngoài ra, sản phẩm cũng có thể chuyển đổi linh hoạt cho các phân khúc khác như kính xây dựng, kính ô tô hay kính nội thất cao cấp.

Lãnh đạo Đạt Phương nhận định: đối thủ cạnh tranh lớn nhất hiện nay vẫn là doanh nghiệp Trung Quốc, chiếm khoảng 90% thị phần kính nói chung và kính năng lượng mặt trời trên toàn thế giới. Tuy nhiên, Việt Nam có lợi thế về nguyên liệu silicat chất lượng cao và mức thuế nhập khẩu vào châu Âu thấp hơn (3% so với hơn 9% từ Trung Quốc). Dẫu vậy, giá khí đốt cao vẫn là bất lợi cạnh tranh hiện tại. Thị trường Mỹ không phải trọng tâm của DPG, do quy mô sản xuất còn khiêm tốn.

Thanh Tú

FILI - 08:04:09 09/07/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك