أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

Nhìn về thị trường chứng khoán năm 2026, Trung tâm Phân tích và Tư vấn Đầu tư Chứng khoán SSI (SSI Research) kỳ vọng VN-Index đạt 1,920 điểm trong kịch bản cơ sở. Tích cực hơn, chỉ số có thể chạm đến 2,120 điểm.

Nâng mục tiêu lên 1,920 điểm

Kinh tế Việt Nam duy trì đà tăng trưởng trong tháng 11, được hỗ trợ bởi sản xuất, đầu tư và khu vực dịch vụ, trong khi lạm phát vẫn được kiểm soát, qua đó tạo dư địa thuận lợi cho điều hành chính sách. Các động thái điều tiết thanh khoản gần đây của Ngân hàng Nhà nước (NHNN), bao gồm tăng lãi suất OMO và thực hiện giao dịch hoán đổi ngoại tệ phản ánh cách tiếp cận chủ động nhằm ổn định thanh khoản, hơn là phát tín hiệu thay đổi định hướng chính sách.

Về triển vọng tăng trưởng, GDP quý 4 được dự báo đạt khoảng 8.2%, đưa tăng trưởng cả năm 2025 khoảng 8%. Về dài hạn, Việt Nam đặt mục tiêu tăng trưởng hai con số đến năm 2030, được thúc đẩy bởi cải cách cơ cấu, dòng vốn FDI bền vững và đẩy mạnh đầu tư phát triển cơ sở hạ tầng.

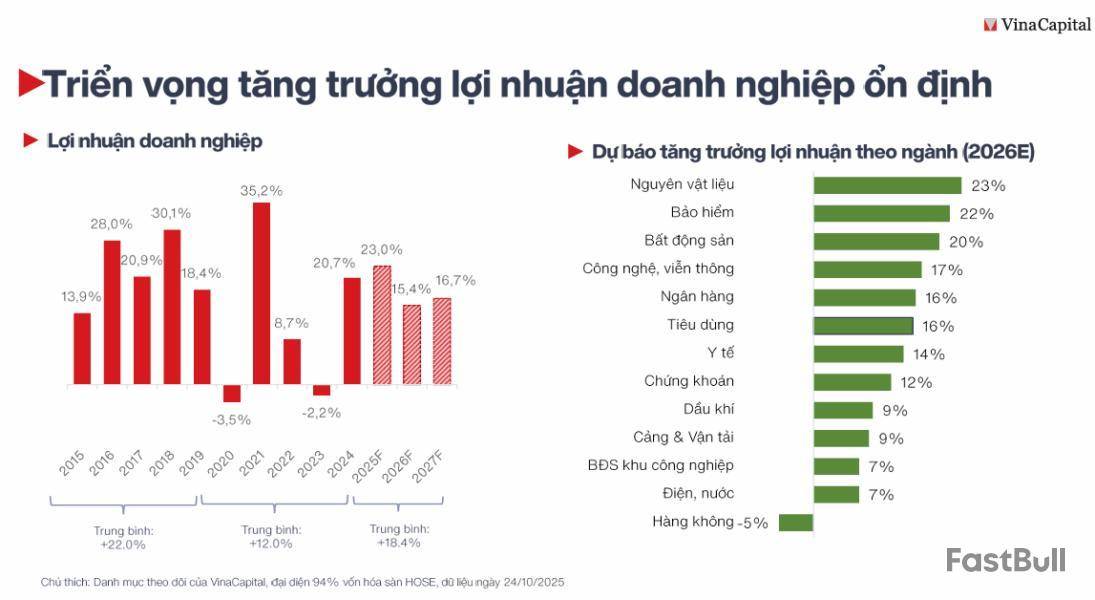

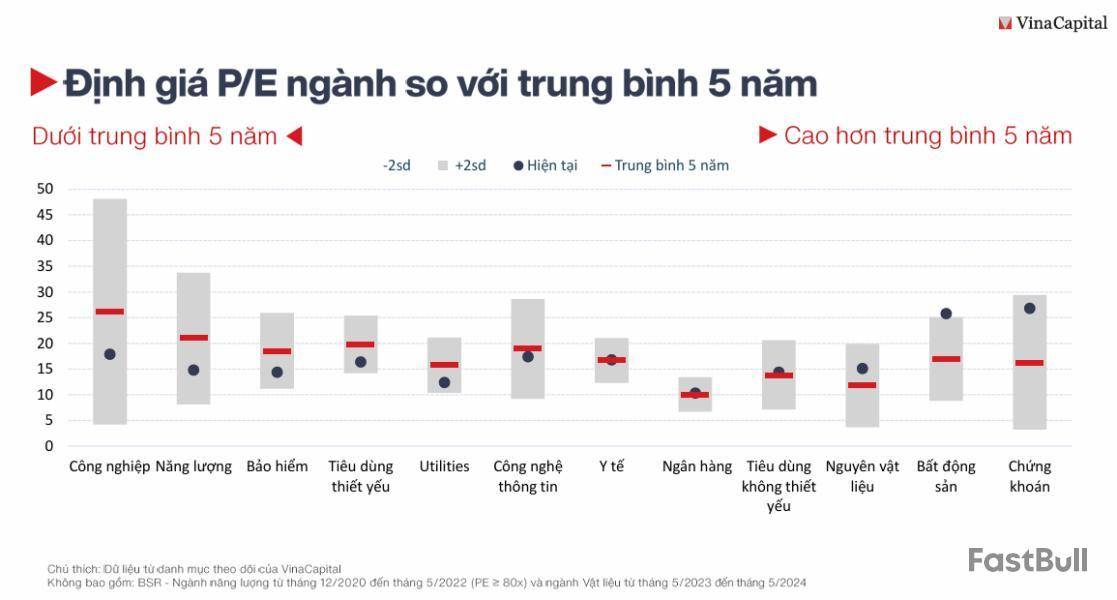

Mục tiêu VN-Index cho năm 2026 được SSI Research nâng lên 1,920 điểm trong kịch bản cơ sở. Hiện tại, chỉ số đang giao dịch ở mức P/E 2025 khoảng 14.5 lần, tương đương các thị trường trong khu vực, nhưng triển vọng tăng trưởng lợi nhuận năm 2026 vượt trội hơn (14.5% so với 11.5% trung bình khu vực). Điều này đưa hệ số PEG của VN-Index về mức hấp dẫn 0.96 lần, thấp hơn đáng kể so với mức trung bình khu vực là 1.44 lần.

P/E dự phóng 2026 hiện ở mức 12.7x, thấp hơn mức trung bình lịch sử 10 năm là 14 lần, qua đó củng cố sức hấp dẫn về mặt định giá.

Nếu tích cực hơn, thị trường có thể chạm đến 2,120 điểm với tăng trưởng lợi nhuận 17%. Ngược lại, SSI Research đặt ra mức 1,650 điểm trong kịch bản cẩn trọng.

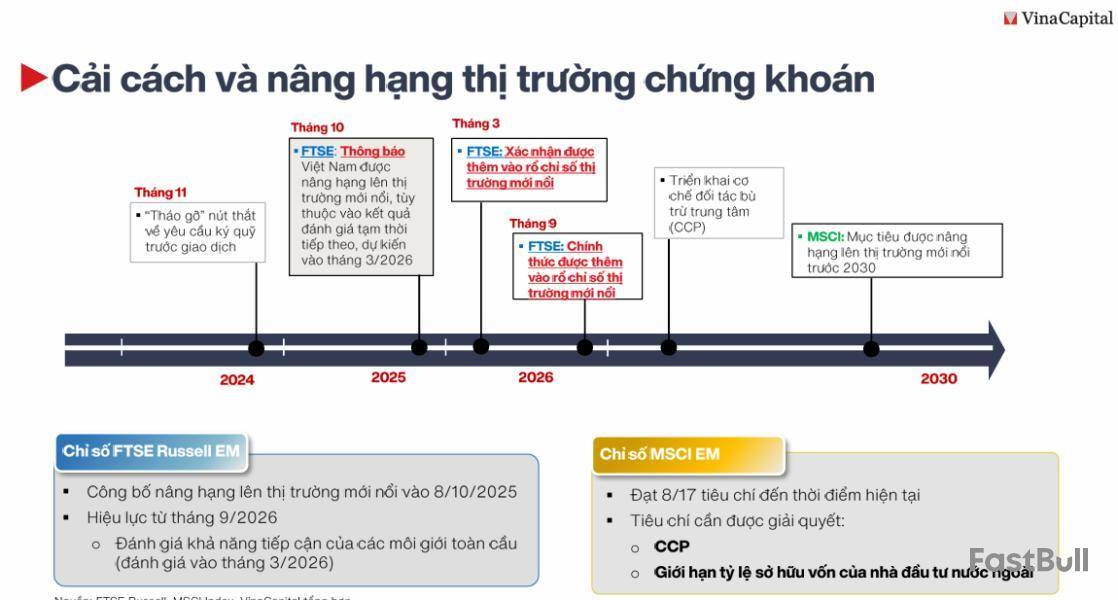

Áp lực bán ròng của khối ngoại đang dần hạ nhiệt, trong khi các cải cách thị trường vốn như đơn giản hóa quy trình mở tài khoản, xóa bỏ cơ chế prefunding, rút ngắn thời gian từ IPO đến niêm yết và triển khai hệ thống KRX sẽ giúp gia tăng độ sâu thanh khoản thị trường.

Đáng chú ý, việc mở rộng khả năng tiếp cận của các công ty môi giới toàn cầu thông qua hệ thống Straight-Through Processing (STP) giúp tự động hóa quy trình thanh toán và giao dịch chứng khoán, giảm thiểu can thiệp thủ công, cho phép rút ngắn chu kỳ thanh toán, đồng thời tinh giản mạnh mẽ hoạt động vận hành theo tiêu chuẩn quốc tế.

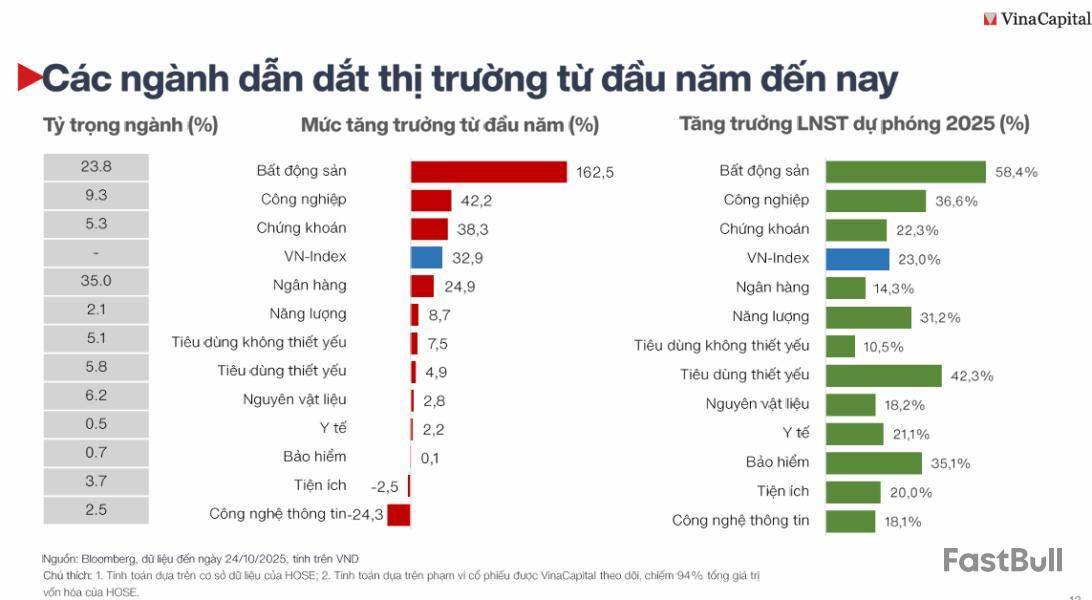

Cho năm 2026, SSI Research dự báo ngành ngân hàng sẽ tăng trưởng lợi nhuận 16%; tiêu dùng hưởng lợi từ chính sách thuế và mở rộng mạng lưới; hạ tầng và vật liệu xây dựng hưởng lợi từ đầu tư công; phân bón, xăng dầu hưởng lợi chính sách (phân bón, xăng dầu); công nghệ kỳ vọng phục hồi trong năm 2026. Đây sẽ là những cơ hội lớn cho năm tới.

Năm 2026 bứt phá với tăng trưởng và cải cách

Khi Việt Nam bước vào kế hoạch 5 năm tham vọng nhất (2026 - 2030), Chính phủ đặt ra mục tiêu tăng trưởng GDP 10%, thể hiện niềm tin mạnh mẽ trên hành trình tiến tới nhóm quốc gia thu nhập trung bình cao. Trong bối cảnh cải cách cơ cấu đang tăng tốc và tính linh hoạt của chính sách được cải thiện, năm 2026 có thể trở thành năm bứt phá, nếu việc triển khai thực tế theo kịp mục tiêu chính sách.

Về huy động vốn tư nhân, ưu tiên hàng đầu là kích hoạt dòng vốn từ khu vực này thông qua mô hình PPP và phát triển sâu hơn thị trường vốn. Các mô hình PPP mới (như đầu tư công - quản trị tư) hứa hẹn nâng cao hiệu quả trong các lĩnh vực hạ tầng, năng lượng và dịch vụ thiết yếu. Việc xây dựng các doanh nghiệp nội địa quy mô lớn và kết nối doanh nghiệp nhỏ và vừa vào chuỗi cung ứng sẽ tạo thêm sức bật cho khu vực doanh nghiệp trong nước.

Triển vọng thị trường năm 2026 tiếp tục được hậu thuẫn bởi các cải cách nhằm tinh gọn bộ máy hành chính và đẩy nhanh tiến độ đầu tư công. Chính sách tài khóa vẫn duy trì xu hướng mở rộng, với chi đầu tư vốn hàng năm khoảng 63 tỷ USD, gấp hơn hai lần so với chu kỳ trước, đóng vai trò động lực cho phát triển hạ tầng và đô thị.

Trong ngắn hạn, thị trường có thể chứng kiến sự luân chuyển dòng tiền giữa các nhóm cổ phiếu và dòng vốn ngoại quay trở lại trước khả năng được nâng hạng lên thị trường Mới nổi, trong bối cảnh vị thế đầu tư của khối ngoại còn khá mỏng sau xu hướng bán ròng liên tục vừa qua. Nền tảng vĩ mô tích cực và tăng trưởng lợi nhuận được kỳ vọng sẽ duy trì động lực cho diễn biến chỉ số trong năm 2026.

Huy Khải

FILI - 09:45:04 11/12/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك