أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

Đa phần doanh nghiệp ngành cao su tăng trưởng lãi ròng quý 3/2025. Tuy nhiên, câu chuyện giữa nhóm cao su thiên nhiên và săm lốp lại mang nhiều màu sắc khác biệt.

Nhóm cao su thiên nhiên bứt phá nhờ giá bán cải thiện

Theo dữ liệu từ VietstockFinance, nhóm cao su thiên nhiên thể hiện bộ mặt đầy tích cực trong quý 3/2025, với số đông tăng trưởng cả doanh thu và lợi nhuận so với cùng kỳ. Ngoài động lực từ sản lượng và giá bán, nhiều khoản thu khác cũng góp phần vào kết quả này.

Quý 3 năm nay, Tập đoàn Công nghiệp Cao su Việt Nam , doanh nghiệp cao su niêm yết có quy mô lớn nhất, mang về hơn 9,294 tỷ đồng doanh thu thuần và hơn 1,897 tỷ đồng lãi ròng, lần lượt tăng 20% và gấp đôi cùng kỳ năm trước. Theo GVR, nguyên nhân chủ yếu do giá bán mủ cao su cao hơn.

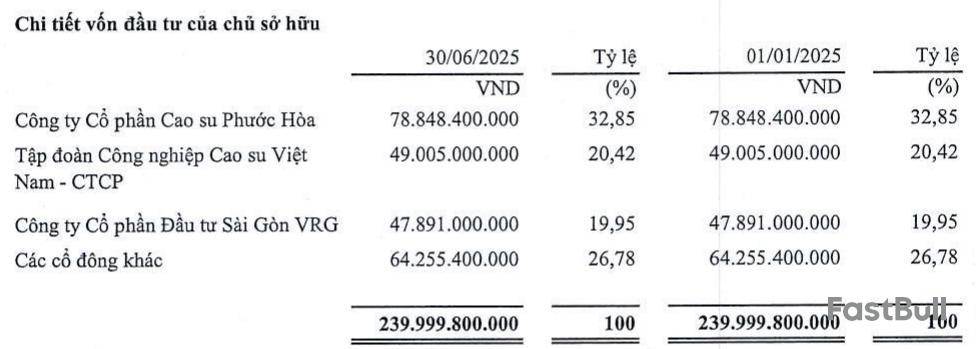

Cuối quý 3, GVR quản lý 115 công ty con và liên kết. Trong đó, các doanh nghiệp niêm yết thuộc Tập đoàn gồm Cao su Phước Hòa (Phuruco, HOSE: PHR), Cao su Đồng Phú (Doruco, HOSE: DPR), Cao su Tân Biên (Tabiruco, UPCoM: RTB), Cao su Bà Rịa (Baruco, UPCoM: BRR), Cao su Hòa Bình (Horuco, HOSE: HRC) đều chiếm các vị trí đáng chú ý trong bức tranh kinh doanh ngành cao su thiên nhiên.

HRC, DPR và PHR tăng trưởng lãi ròng ấn tượng nhất ngành nói chung và nhóm GVR nói riêng. Dù vậy, mỗi doanh nghiệp lại có câu chuyện khác biệt.

HRC lãi ròng 22 tỷ đồng, gấp 3.7 lần cùng kỳ, nhờ mảng tài chính chuyển từ lỗ hơn 3 tỷ đồng sang lãi hơn 17 tỷ đồng, đóng góp bởi cổ tức từ Cao su Việt Lào và Bà Rịa - Kampong, bên cạnh việc không trích dự phòng tài chính.

Về hoạt động cốt lõi, doanh thu thuần suy giảm 13%, chỉ đạt 67 tỷ đồng. Công ty cho biết, giá bán tuy cải thiện nhưng sản lượng tiêu thụ lại đi xuống.

Ở chiều hướng khác, DPR lãi ròng hơn 137 tỷ đồng, gấp 3.1 lần cùng kỳ, đi kèm hoạt động cốt lõi tăng trưởng. Theo Công ty, sản lượng tiêu thụ quý 3 gần 5.8 ngàn tấn, tăng 26% và giá bán bình quân gần 48.5 triệu đồng/tấn, tăng 5% đã thúc đẩy cả doanh thu và biên lợi nhuận. Ngoài ra, lợi nhuận tài chính tăng 61% cũng đóng góp tích cực.

Còn PHR lãi ròng quý 3 hơn 259 tỷ đồng, gấp 2.6 lần nhờ giá bán ổn định và cao hơn cùng kỳ. Công ty còn ghi nhận các khoản bồi thường, hỗ trợ liên quan đến việc giao đất để thực hiện các dự án, gồm đường cao tốc TPHCM - Thủ Dầu Một - Chơn Thành gần 7 tỷ đồng, khu công nghiệp VSIP III hơn 120 tỷ đồng.

TRC mang về hơn 117 tỷ đồng lãi ròng, tăng 60%. Giá bán bình quân mủ cao su tăng ở cả công ty mẹ và công ty con Tây Ninh Siêm Riệp (Campuchia). Giá bán thanh lý cây cao su cũng tăng lên, bên cạnh chi phí lãi vay tại công ty con và giảm lỗ công ty liên doanh liên kết.

Về phần BRR, doanh thu quý 3 giảm 23%, còn gần 108 tỷ đồng, do sản lượng tiêu thụ suy giảm 25% còn hơn 2.2 ngàn tấn. Dù vậy, với giá bán tăng 18% lên 47.4 triệu đồng/tấn và tăng thu cổ tức đã giúp Công ty khép lại quý 3 tăng trưởng 53% lãi ròng, đạt 77 tỷ đồng.

Ngành cao su thiên nhiên quý 3 cũng ghi nhận nhiều trường hợp giảm lãi ròng, từ mức không đáng kể như Đầu tư Cao su Đắk Lắk giảm 2%, còn 39 tỷ đồng; RTB giảm 6%, còn 75 tỷ đồng; cho đến giảm mạnh 69% như Cao su Thống Nhất , còn 4.1 tỷ đồng.

Theo TNC, nguyên nhân do giá bán chuối Cavendish giảm khiến mảng kinh doanh chuối đi lùi, đồng thời không thanh lý vườn cây cao su như cùng kỳ.

Đa số doanh nghiệp cao su thiên nhiên tăng trưởng kinh doanh trong quý 3/2025 Đvt: Tỷ đồng

Nhóm săm lốp ghi dấu ấn tỷ giá và quản lý chi phí

Tại nhóm săm lốp, ba doanh nghiệp có tổng doanh thu quý 3 hơn 2,541 tỷ đồng, giảm 3% so với cùng kỳ; tổng lãi ròng hơn 73 tỷ đồng, giảm nhẹ 1%.

Doanh thu Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm 7%, còn gần 1,028 tỷ đồng; biên lãi gộp ổn định 12.7% nhờ giá vốn giảm tương ứng doanh thu. Dù vậy, Công ty con của Tập đoàn Hóa chất Việt Nam (Vinachem) vẫn lãi ròng gần 27 tỷ đồng, tăng 17%, nhờ diễn biến tỷ giá thuận lợi hơn cùng hiệu quả quản lý chi phí được nâng lên.

Tương tự, Cao su Sao Vàng đều giảm doanh thu và lãi gộp, nhưng lãi ròng tăng 16%, lên gần 7 tỷ đồng.

Ngược lại, một thành viên khác thuộc Vinachem là Cao su Đà Nẵng trở thành doanh nghiệp duy nhất suy giảm 13% lãi ròng, chỉ còn hơn 40 tỷ đồng, bất chấp doanh thu tăng nhẹ 1%. Theo Công ty, tỷ giá hối đoái tăng giúp nâng cao hiệu quả hoạt động tài chính, nhưng không đủ bù đắp cho việc tăng chính sách bán hàng, bên cạnh các yếu tố không tích cực khác. Theo quan sát, chi phí bán hàng của DRC quý 3 lên đến 88 tỷ đồng, tăng 66%.

Kết quả kinh doanh nhóm săm lốp trong quý 3/2025Đvt: Tỷ đồngNguồn: VietstockFinance

Cao su thiên nhiên vượt kế hoạch, săm lốp hụt hơi

Lũy kế 9 tháng đầu 2025, phần đông doanh nghiệp ngành cao su thiên nhiên đã sớm vượt kế hoạch lợi nhuận cả năm. Đứng đầu là RTB vượt 60%, tiếp theo là TRC vượt 13% và DPR vượt 10%. Loạt cái tên khác vượt nhẹ kế hoạch sớm một quý, bao gồm DRI, PHR, GVR và HRC. Trong khi đó, TNC và BRR cũng tiến gần đến việc hoàn thành mục tiêu, với tỷ lệ thực hiện lần lượt 97% và 79%.

Tại nhóm săm lốp, CSM thực hiện 79% kế hoạch. Còn DRC và SRC chỉ đạt 35% và 23% mục tiêu.

Chia sẻ với người viết hồi tháng 8, ông Lê Hoàng Khánh Nhựt - Tổng Giám đốc DRC dự báo khả năng Công ty không đạt được kế hoạch năm 2025. Thị trường đã xuất hiện nhiều yếu tố bất lợi ngay từ đầu năm, như việc nguyên vật liệu chính là cao su tăng hay thị trường xuất khẩu quan trọng là Mỹ gặp khó khăn do thuế quan. Lãnh đạo DRC cũng nhấn mạnh việc Công ty không nâng giá để bù đắp chi phí đầu vào tăng lên, dẫn đến hiệu quả sụt giảm.

Kết quả thực hiện kế hoạch 2025 trái chiều giữa nhóm cao su thiên nhiên và săm lốp

Huy Khải

FILI - 09:00:00 12/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك