- USDJPY

- XAUUSD

- XAGUSD

- WTI

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

توقعات البنك المركزي الأوروبي المعقدة: تباطؤ التضخم مقابل النمو القوي، مما أثار جدلاً حول رفع أو خفض أسعار الفائدة في عام 2026.

من المقرر أن يجتمع البنك المركزي الأوروبي في 5 فبراير 2026، وبينما لا يتوقع أحد تغييرًا في أسعار الفائدة، إلا أن هذا الحدث يُتوقع أن يكون لحظة محورية لليورو. ومع تداول زوج اليورو/الدولار الأمريكي دون مستوى 1.20 الرئيسي، ستتجه الأنظار إلى المؤتمر الصحفي لرئيسة البنك المركزي الأوروبي، كريستين لاغارد، بحثًا عن مؤشرات حول القرار السياسي الرئيسي التالي للبنك.

مع تراجع التضخم وارتفاع قيمة العملة، تتباين وجهات نظر صناع السياسات والأسواق. والسؤال المحوري هو ما إذا كانت خطوة البنك المركزي الأوروبي التالية في وقت لاحق من هذا العام ستكون رفعًا لسعر الفائدة أم خفضًا له. ومن المرجح أن يعتمد الجواب على تفسير البنك المركزي للوضع الاقتصادي المتزايد التعقيد.

في اجتماعها الأخير لعام 2025، قدم البنك المركزي الأوروبي رؤية متفائلة بشأن اقتصاد منطقة اليورو. وقد رفع البنك توقعاته للنمو، متوقعاً نمواً بنسبة 1.4% في عام 2025، يليه نمو بنسبة 1.2% في عام 2026، ثم عودة إلى نسبة 1.4% في عامي 2027 و2028.

على صعيد التضخم، أظهرت توقعات البنك المركزي الأوروبي لشهر ديسمبر/كانون الأول استقرار الأسعار حول هدفه البالغ 2%. وتوقعت التوقعات أن يبلغ متوسط التضخم 2.1% في عام 2025، ثم ينخفض إلى 1.9% في عام 2026، ليستقر في نهاية المطاف عند 2% بحلول عام 2028. وأشارت هذه التوقعات إلى إمكانية بقاء أسعار الفائدة دون تغيير طوال عام 2026، حيث وصف البنك المركزي الأوروبي سياسته بأنها "جيدة".

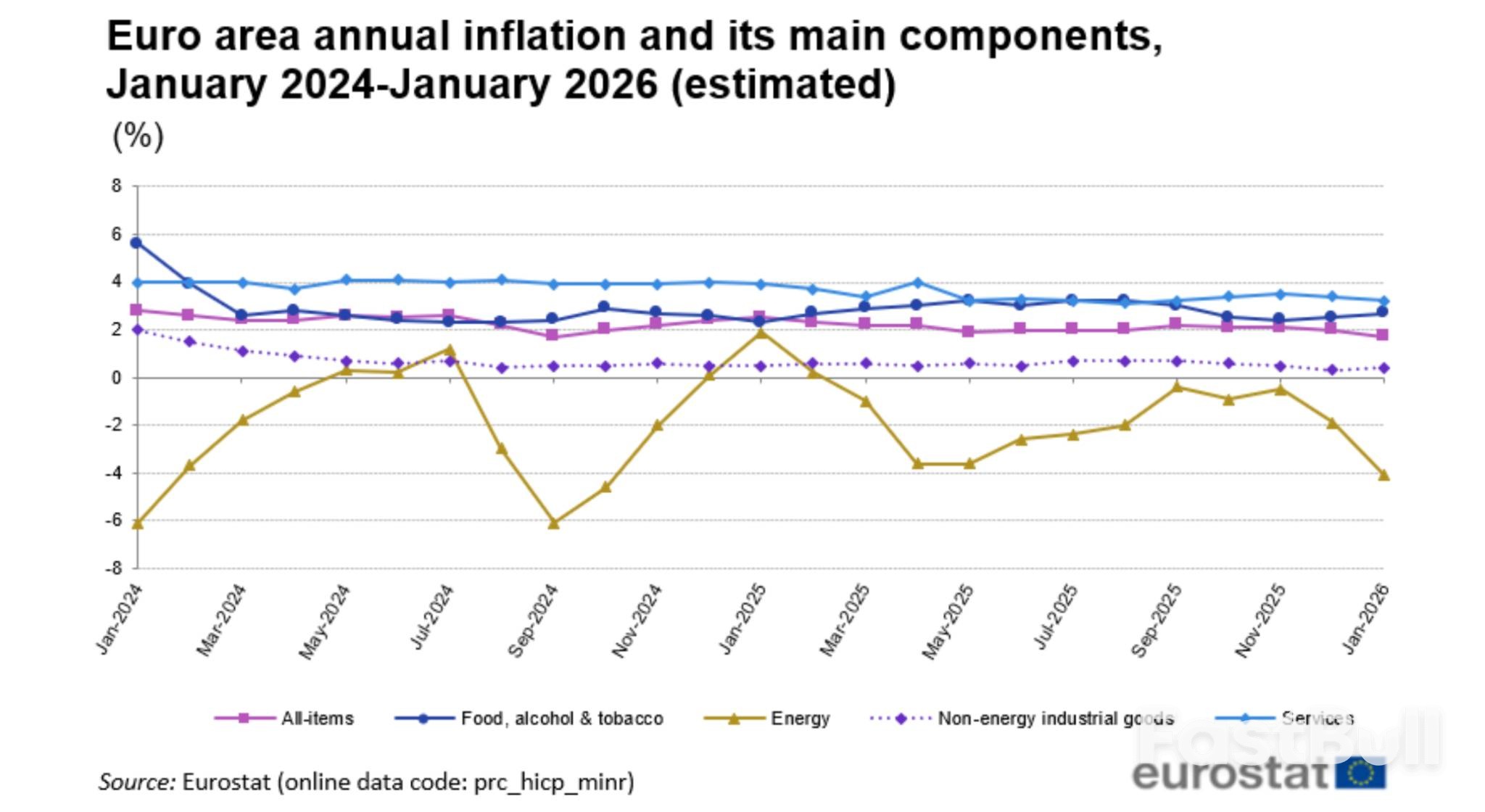

إلا أن البيانات الحديثة قد زادت من تعقيد هذا التصور. فقد أظهرت أرقام شهر يناير الصادرة عن يوروستات تباطؤ التضخم الرئيسي في منطقة اليورو إلى 1.7%، وهو أدنى مستوى له منذ سبتمبر 2024. والأهم من ذلك، أن التضخم الأساسي، الذي يستثني البنود المتقلبة، انخفض بشكل غير متوقع إلى 2.2% من 2.3%. وقد أثار هذا الاتجاه جدلاً حول ما إذا كانت ضغوط انخفاض التضخم أقوى مما كان متوقعاً.

هناك عاملان أساسيان وراء هذا القلق:

1. اليورو الأقوى: إن ارتفاع قيمة اليورو مؤخراً مقابل الدولار يجعل الواردات أرخص، مما يكبح التضخم.

2. الواردات الصينية: يؤدي تدفق السلع منخفضة السعر من الصين إلى الضغط على الأسعار في جميع أنحاء الأسواق الأوروبية.

أشار جيديميناس سيمكوس، عضو مجلس إدارة البنك المركزي الأوروبي، مؤخراً إلى نجاح البنك في إعادة التضخم إلى مستواه المستهدف رغم التحديات العالمية. ومع ذلك، حذر من أن عدم الاستقرار السياسي المستمر لا يزال يشكل خطراً كبيراً قد يُخلّ بسهولة بتوازن السياسة النقدية الحالي للبنك المركزي الأوروبي.

بالنسبة للاجتماع القادم، فإن إجماع السوق واضح: سيُبقي البنك المركزي الأوروبي أسعار الفائدة الرئيسية ثابتة للمرة الخامسة على التوالي. ومن المتوقع أن يبقى سعر فائدة تسهيلات الإيداع عند 2.00%، وسعر فائدة عمليات إعادة التمويل الرئيسية عند 2.25%، وسعر فائدة تسهيلات الإقراض الهامشية عند 2.40%.

لكن تحت هذا الاتفاق الظاهري، يدور نقاش حاد حول اتجاه التحول السياسي القادم.

مبررات رفع أسعار الفائدة مستقبلاً

على الرغم من أن التضخم أقل من الهدف المحدد، إلا أن بعض مسؤولي البنك المركزي الأوروبي لم يستبعدوا إمكانية رفع أسعار الفائدة في وقت لاحق من عام 2026. ويستند هذا الموقف المتشدد إلى عدة اعتبارات:

• نمو مرن: تشير توقعات النمو المُحسّنة الصادرة عن البنك المركزي الأوروبي إلى أن اقتصاد منطقة اليورو قد يكون أكثر قوة مما كان متوقعاً. وقد يُؤدي النمو المستدام إلى ضغوط سعرية جديدة مع انخفاض القدرة الإنتاجية.

• مخاطر التضخم المستعصي: يخشى بعض صناع السياسات من أن معدل الفائدة الحالي على الودائع البالغ 2% قد لا يكون كافياً لكبح التضخم إذا ما استمرّ التضخم، لا سيما مع ارتفاع نمو الأجور أو استمرار ارتفاع أسعار الطاقة. وقد ارتفعت أسعار النفط والغاز الطبيعي الأوروبي منذ بداية العام.

• التعليق الرسمي: فسرت الأسواق التصريحات الأخيرة الصادرة عن مسؤولين رئيسيين، بمن فيهم عضو مجلس الإدارة إيزابيل شنابل، وكبير الاقتصاديين فيليب لين، والرئيسة لاغارد نفسها، على أنها تبقي خيار رفع سعر الفائدة في أواخر عام 2026 قائماً.

الحجة المؤيدة لخفض سعر الفائدة في المستقبل

من جهة أخرى، يعتقد عدد متزايد من الاقتصاديين أن الخطوة التالية للبنك المركزي الأوروبي ستكون على الأرجح خفض سعر الفائدة، مما قد يؤدي إلى إعادة بدء دورة التيسير النقدي التي توقفت في يونيو 2025. وتشمل الحجج المؤيدة لهذا الرأي المتساهل ما يلي:

• اتجاه انكماشي: مع بلوغ التضخم العام 1.7% وانخفاض التضخم الأساسي، يتجه كلا المؤشرين بعيدًا عن هدف البنك المركزي الأوروبي البالغ 2%. إذا استمر هذا الوضع، فقد يصبح تثبيت أسعار الفائدة إجراءً تقييديًا مفرطًا.

• ارتفاع قيمة اليورو: يؤدي ارتفاع قيمة اليورو فعلياً إلى تشديد الأوضاع المالية بجعل الواردات أرخص. وقد يحتاج البنك المركزي الأوروبي إلى تعويض ذلك بخفض أسعار الفائدة إذا استمرت العملة في الارتفاع.

• الضغوط الهيكلية: يمثل تدفق السلع الصينية ذات الأسعار التنافسية إلى أوروبا قوة انكماشية مستمرة يمكن أن تحافظ على كبح جماح الأسعار.

• الهشاشة الاقتصادية: لا تزال هناك جيوب ضعف في منطقة اليورو، وخاصة في قطاع التصنيع الألماني، الذي يعاني من ضعف الطلب العالمي وارتفاع تكاليف الطاقة.

الحقيقة هي أن صناع السياسات منقسمون بشدة، حيث يرى بعض المسؤولين أن رفع سعر الفائدة أو خفضه احتمالان واردان على حد سواء، وذلك تبعاً للبيانات الواردة. ويعكس هذا الغموض الوضع الفريد الذي يمر به البنك المركزي الأوروبي، إذ حقق هدفه المتعلق بالتضخم، ولكنه يواجه الآن مخاطر كبيرة في كلا الاتجاهين.

لخص دييغو إسكارو، رئيس قسم الاقتصاد الأوروبي في شركة إس بي غلوبال ماركت إنتليجنس، الموقف الوسطي قائلاً: "مع استمرار التضخم الأساسي مرتفعاً بعض الشيء، ومع توقعات بأن يستعيد اقتصاد منطقة اليورو زخمه في وقت لاحق من هذا العام، نعتقد أن النتيجة الأكثر ترجيحاً هي أن البنك المركزي الأوروبي سيبقي أسعار الفائدة دون تغيير في المستقبل المنظور".

أوضح كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، هذه الاستراتيجية المتوازنة في منتصف يناير. وأشار إلى أن البنك المركزي لن يناقش تغيير سعر الفائدة في المدى القريب إذا استمر الاقتصاد على مساره المتوقع. ومع ذلك، حذر من أن الصدمات الجديدة قد تؤثر سلبًا على التوقعات.

هذا البيان يلخص تماماً موقف البنك المركزي الأوروبي الحالي: الحفاظ على الوضع الراهن في الوقت الحالي، ولكن الاستعداد للتحرك بحزم إذا تغيرت الظروف الاقتصادية.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك