أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

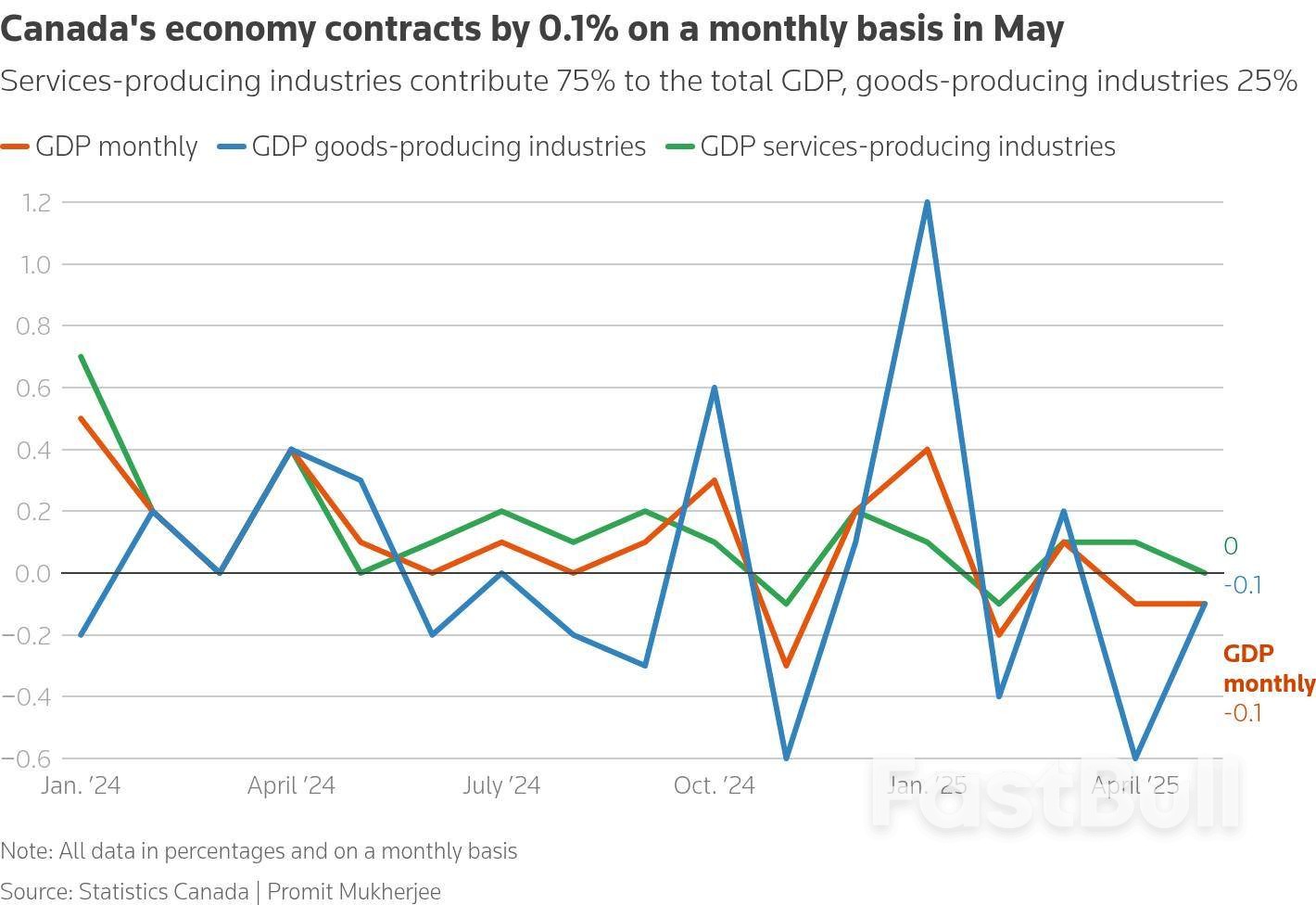

أظهرت بيانات يوم الخميس أن الناتج المحلي الإجمالي الكندي انكمش بنسبة 0.1% في مايو على أساس شهري كما كان متوقعا لكن من المرجح أن يستعيد الأرض المفقودة في يونيو مع انتعاش بعض القطاعات.

أظهرت بيانات يوم الخميس أن الناتج المحلي الإجمالي الكندي انكمش بنسبة 0.1% في مايو على أساس شهري كما كان متوقعا لكن من المرجح أن يستعيد الأرض المفقودة في يونيو مع انتعاش بعض القطاعات.

وقالت هيئة الإحصاء الكندية إن تقديرا مسبقا أظهر أن الناتج المحلي الإجمالي من المرجح أن يتوسع بنسبة 0.1% في يونيو/حزيران، وعلى أساس سنوي فإنه قد يسجل أيضا نموا بنسبة 0.1% في الربع الثاني.

ويأتي ذلك على النقيض من التوقعات الأكثر انتشارا بشأن الانكماش في الربع الثاني، وقد يتغير ذلك عندما يتم إصدار الأرقام النهائية لشهر يونيو/حزيران في الشهر المقبل.

وقالت هيئة الإحصاء الكندية إن الضربة الأكبر للنمو في مايو جاءت من قطاع تجارة التجزئة الذي انكمش بنسبة 1.2%، مضيفة أن النشاط في سبعة قطاعات فرعية من أصل 12 انكمش.

تُعدّ تجارة التجزئة جزءًا من الصناعات الإنتاجية الخدمية الكبرى، التي تُساهم بما يصل إلى 75% من الناتج المحلي الإجمالي. وبشكل عام، استقرّ إنتاج هذه المجموعة الإنتاجية في مايو، حيث عوّض قطاعا العقارات والنقل الانخفاض في تجارة التجزئة.

ومن بين الصناعات المنتجة للسلع، والتي تمثل 25% من الناتج المحلي الإجمالي، كان قطاع التعدين والمحاجر واستخراج النفط والغاز هو القطاع المتخلف الرئيسي مع انكماش النشاط بنسبة 1% في الشهر.

وقالت وكالة الإحصاء إن قطاع التصنيع توسع بنسبة 0.7% على أساس شهري، بعد انخفاض بنسبة 1.8% في أبريل، وهو ما يرجع إلى حد كبير إلى تراكم المخزونات المرتفعة.

نما الناتج المحلي الإجمالي الكندي في الربع الأول بنسبة 2.2% على أساس سنوي، حيث عزز المصدرون مبيعاتهم إلى الولايات المتحدة للتغلب على موجة من الرسوم الجمركية. ولكن مع دخول الرسوم الجمركية حيز التنفيذ في مارس، تأثرت الصادرات والإنتاج الصناعي سلبًا.

أعلن بنك كندا، بعد إعلانه يوم الأربعاء عن إبقاء أسعار الفائدة دون تغيير عند 2.75%، أنه يتوقع انكماش الاقتصاد بنسبة 1.5% في الربع الثاني بسبب انخفاض الصادرات بنسبة 25%.

إن توقعات هيئة الإحصاء الكندية بنمو ضئيل حتى في الربع الثاني من العام قد تزيل الحافز لخفض أسعار الفائدة في سبتمبر/أيلول، على الرغم من أن البيانات المتعلقة بالتضخم ونمو الوظائف قبل الاجتماع المقبل لبنك كندا ستكون حاسمة.

أعرب خبراء اقتصاديون عن شكوكهم بشأن النمو المتوقع في الربع الثاني، حيث يتم حساب البيانات على أساس الإنفاق والدخل للأشخاص، على عكس الناتج المحلي الإجمالي الشهري الذي يعتمد على ناتج الصناعة.

وكتب أندرو جرانثام، كبير الاقتصاديين في سي آي بي سي كابيتال ماركتس، في مذكرة: "سيتعين علينا الانتظار ورؤية إصدار الناتج المحلي الإجمالي الفصلي الشهر المقبل لمعرفة ما إذا كان الاقتصاد يتفوق حقًا على توقعات البنك".

وأشار رويس مينديز، رئيس استراتيجية الاقتصاد الكلي في مجموعة ديسجاردينز، إلى استمرار حالة عدم اليقين بشأن السياسة التجارية والرياح المعاكسة المحلية، والتي ستستمر في التأثير على النشاط، مما يجبر البنك المركزي على إعادة خفض أسعار الفائدة بحلول سبتمبر/أيلول.

وتراهن أسواق المال على احتمالات تبلغ 89% لإبقاء بنك كندا على أسعار الفائدة في 17 سبتمبر/أيلول، بزيادة ثلاث نقاط مئوية عن الفترة التي سبقت نشر بيانات الناتج المحلي الإجمالي.

وانخفض الدولار الكندي بنسبة 0.11% إلى 1.3842 مقابل الدولار الأميركي، أو 72.24 سنتاً أميركياً.

تجري الولايات المتحدة وكندا حاليا مفاوضات للتوصل إلى اتفاق تجاري بحلول يوم الجمعة في محاولة لخفض التعريفات الجمركية، لكن المفاوضين اعترفوا بأن ذلك قد لا يحدث بحلول الموعد النهائي.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك