أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنوات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنواتا:--

ا: --

ا: --

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل إجمالي الناتج المحلي

البرازيل إجمالي الناتج المحليا:--

ا: --

ا: --

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas سنويا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

انضم مجانًا. كلما زادت أرباحك، زادت مكافآتك. من 8 إلى 22 يوليو 2025، تستضيف FastBull، بالتعاون مع BeeMarkets، مسابقة تداول العقود مقابل الفروقات للموسم الأول لعام 2025. سيفوز أفضل 10 متداولين بحسابات تداول حقيقية ممولة تتراوح قيمتها بين 100 و5000 دولار أمريكي. الأرباح قابلة للسحب بالكامل، ويمكن أيضًا فتح رأس المال الأولي بعد استيفاء شرط حجم التداول.

للموسم الأول مفتوحة الآن!_1")

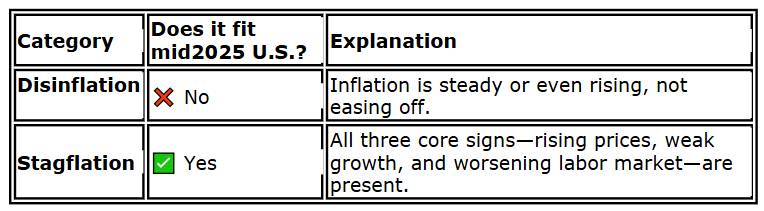

إن أحد التحذيرات بشأن ما يبدو أنه بيئة الركود التضخمي الحالية هو تأثير الذكاء الاصطناعي، وخاصة في مجال التكنولوجيا وبعض الأدوار المكتبية.

على سبيل المثال، أعلنت أمازون (ناسداك: AMZN ) ومايكروسوفت (ناسداك: MSFT ) عن تسريحات جماعية للعمال في عام 2025، مشيرةً إلى تحولها الجريء نحو الذكاء الاصطناعي كمحرك رئيسي. صرّح الرئيس التنفيذي لشركة أمازون، آندي جاسي، صراحةً بأن الذكاء الاصطناعي "سيحل في نهاية المطاف محل" بعض الأدوار المؤسسية، مما دفع إلى تسريح العمال وتجميد التوظيف.

التحول الطويل الأمد: لا يؤدي اعتماد الذكاء الاصطناعي إلى إلغاء جميع الوظائف - حيث يتم إعادة تعريف بعض الوظائف، وإنشاء وظائف جديدة - ويمكن أن تتم إعادة التوظيف بعد التخفيضات الأولية.

لذا، دعونا ننتقل إلى الركود التضخمي (مع التحذير) ونقدم لك خطط استثمارية قابلة للتنفيذ.

يظهر الرسم البياني العلوي لمؤشر داو جونز نطاق التداول الذي ظل فيه مؤشر داو جونز حتى عام 1982 بعد نجاح فولكر في القضاء على التضخم، أعقبه الركود القصير، ثم النمو الاقتصادي الذي أعقب ذلك.

هذا الرسم البياني يوضح أسعار النفط في سبعينيات القرن الماضي. لم ترتفع أسعاره بشكل مباشر، بل انخفضت بعد حرب يوم الغفران، ثم بدأت بالارتفاع مجددًا في منتصف العقد.

في صحيفة يوم الاثنين كتبت عن السندات الطويلة وما سيحدث إذا لم نواجه صدمة نفطية مثل تلك التي شهدناها في سبعينيات القرن الماضي.

ويعتبر بنك الاحتياطي الفيدرالي لاعبا كبيرا هنا فيما يتعلق بما سيحدث بعد ذلك.

هل سيخفض الاحتياطي الفيدرالي أسعار الفائدة ؟ هل سيُحافظ عليها؟ هل سيرفعها؟ من المُشكك في رفعها. ربما سيُخفضها. ولكن إذا استمرّ على نفس النهج، فهل ستؤثر صدمة النفط على السياسة النقدية كثيرًا؟

حتى الآن، نشهد إمكانية ارتفاع أسعار النفط وانخفاض العائدات، ولكننا سنرى.

وفي هذه الأثناء، العودة إلى سبعينيات القرن العشرين.

كان الذهب هو فئة الأصول الأفضل أداءً في سبعينيات القرن العشرين.

وسجلت الفضة والمعادن الثمينة الأخرى عوائد ضخمة مع سعي المستثمرين إلى التحوط من التضخم.

وتفوقت القطاعات الدفاعية مثل السلع الاستهلاكية الأساسية والرعاية الصحية والمرافق العامة ، حيث فضل المستثمرون الشركات التي تتمتع بقوة تسعيرية يمكنها الحفاظ على هوامش الربح حتى في ظل التضخم المرتفع.

تضررت أسهم السلع الاستهلاكية التقديرية ، باعتبارها مجالات حساسة اقتصاديا مثل السيارات والإسكان، من مزيج من ارتفاع التضخم وبطء النمو.

سجلت أسهم التكنولوجيا والنمو أداءً أضعف على نطاق واسع حيث ضغط التضخم المرتفع وأسعار الفائدة على تقييماتها المرتفعة.

ومع ذلك، فإننا نشهد حاليا تفوقا كبيرا في أداء التكنولوجيا والنمو، لذلك ما لم نشهد ارتفاعا في أسعار الفائدة أو نموا كبيرا في التضخم، فقد تبقى هذه القطاعات ضمن نطاق حتى تصبح التقييمات مرتفعة للغاية.

في عام 2025، في حين لا يزال بوسعنا أن ندافع عن خفض معدلات التضخم (وهو أمر جيد للنمو)، يتعين علينا أن نراقب عن كثب أوجه التشابه مع سبعينيات القرن العشرين.

إذا كان هذا هو التضخم الانكماشي، فإن انخفاض الأسعار ولكن استمرار ارتفاعها يمكن أن يشير إلى نجاح السيطرة على التضخم.

وهذه هي المشكلة.

السوق يرقص بين الانكماش والركود التضخمي.

ومن ثم سنستمر في المشاهدة:

تفاقم ضعف الدولار خلال الجلسة الآسيوية، حيث هبط إلى أدنى مستوياته في عدة سنوات مقابل اليورو والجنيه الإسترليني. في الوقت الحالي، لا يزال الضغط السلبي يتركز على العملات الأوروبية الكبرى. وكان آخر المحفزات هو إظهار العزم المالي من جانب حلفاء الناتو، الذين وافقوا على مضاعفة هدف إنفاقهم الدفاعي إلى 5% من الناتج المحلي الإجمالي بحلول عام 2035، وهو ما يُنظر إليه على أنه دفعة مالية وصناعية طويلة الأجل لاقتصاد أوروبا ووضعها الأمني.

ينقسم قرار الناتو إلى إنفاق 3.5% على القدرات العسكرية التقليدية و1.5% على المرونة الأوسع، مثل الأمن السيبراني والبنية التحتية. ورغم رمزيته على المدى القصير، يُبرز هذا الالتزام التماسك الاستراتيجي المتجدد في المنطقة وتوجهها الاستثماري، مما يجذب ثقة المستثمرين في وقتٍ تُخيم فيه الشكوك على آفاق الولايات المتحدة بسبب السياسة التجارية وعدم اليقين بشأن التضخم.

في غضون ذلك، تراجع الدولار الأمريكي تمامًا عن مكاسبه الأخيرة كملاذ آمن بعد تصعيد الأسبوع الماضي في الشرق الأوسط. ومع صمود وقف إطلاق النار بين إسرائيل وإيران، حتى مع وجود انتهاكات طفيفة، تتجه الأسواق نحو نقاط الضعف الأمريكية الأوسع، وخاصةً المخاطر المالية، والرسوم الجمركية، وثقة المستثمرين بالدولار الأمريكي كملاذ آمن.

يُلقي تباين السياسة النقدية بثقله أيضًا على الدولار. فبينما قد يكون البنك المركزي الأوروبي على وشك الانتهاء من دورته، لا يزال من المتوقع أن يستأنف الاحتياطي الفيدرالي تخفيضات الفائدة في وقت لاحق من هذا العام. وتتزايد قناعة الأسواق بإمكانية إجراء تخفيض في سبتمبر. وفي نهاية المطاف، يعكس أحدث مخطط نقطي للاحتياطي الفيدرالي تخفيضين هذا العام، مع متوسط سعر الفائدة لعام 2025 عند 3.9%.

في أسواق العملات، عاد الدولار الأمريكي كأسوأ أداء لهذا الأسبوع، يليه الدولار الكندي والين الياباني. وتستفيد العملات الأوروبية بشكل واضح، حيث قاد الجنيه الإسترليني المكاسب، يليه الفرنك السويسري واليورو. أما الدولار الأسترالي والنيوزيلندي، فهما عالقان في المنتصف.

من الناحية الفنية، يؤكد اختراق زوج اليورو/الدولار الكندي القوي لمستوى المقاومة 1.5959 هذا الأسبوع استمرار مقاومة الاتجاه الصعودي طويل الأمد. وبناءً على الزخم الحالي، من المتوقع ألا يواجه الزوج صعوبة كبيرة في اختراق مستوى المقاومة طويل الأمد 1.6151 (أعلى من 2018). الهدف التالي على المدى القريب هو تذبذب بنسبة 61.8% بين 1.4483 و1.5959 من 1.5598 عند 1.6510.

في آسيا، وقت كتابة هذا التقرير، ارتفع مؤشر نيكاي بنسبة 1.49%. وانخفض مؤشر هونغ كونغ القياسي بنسبة 0.65%. وارتفع مؤشر شنغهاي الصيني بنسبة 0.10%. وارتفع مؤشر ستريت تايمز السنغافوري بنسبة 0.11%. وارتفع عائد سندات الحكومة اليابانية لأجل 10 سنوات بمقدار 0.014 ليصل إلى 1.418. وخلال الليل، انخفض مؤشر داو جونز بنسبة 0.25%. وانخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.00%. وارتفع مؤشر ناسداك بنسبة 0.31%. وأغلق عائد سندات العشر سنوات مستقرًا عند 4.293.

باول: لا توجد سابقة حديثة لرسوم ترامب الجمركية، ويجب المضي قدمًا بحذر

دافع رئيس مجلس الاحتياطي الفيدرالي جيروم باول عن موقف البنك المركزي الحذر بشأن أسعار الفائدة خلال اليوم الثاني من شهادته أمام الكونغرس، مشيرًا إلى حالة عدم اليقين الكبيرة المحيطة بالتأثير التضخمي للرسوم الجمركية. وبينما أقرّ باول بأن ارتفاع الأسعار الناجم عن الرسوم الجمركية قد يكون مؤقتًا في نهاية المطاف، قال إن على الاحتياطي الفيدرالي الاستعداد لاحتمالية استمرار التضخم. وأكد باول: "بصفتنا المسؤولين عن الحفاظ على استقرار الأسعار، علينا إدارة هذا الخطر".

أكد باول أن الاحتياطي الفيدرالي يعمل في منطقة مجهولة إلى حد كبير، محذرًا من أن حجم الرسوم الجمركية الجديدة المحتملة يتضاءل مقارنةً بتلك التي فُرضت خلال ولاية ترامب الأولى، وأن تلك الإجراءات السابقة جاءت عندما كان التضخم منخفضًا. وقال: "لا توجد سابقة حديثة"، محذرًا من تعديل السياسة قبل الأوان دون صورة أوضح للأثر الاقتصادي.

قال عن تضخم الرسوم الجمركية: "إذا تسارعت الأمور وانتهى الأمر، فمن المرجح جدًا أن يكون حدثًا لمرة واحدة". أما إذا أخطأ الاحتياطي الفيدرالي في تقدير الوضع، "فسيدفع الناس الثمن طويلًا".

يستمر ارتفاع زوج الجنيه الإسترليني/الدولار الأمريكي اليوم، ويبقى الاتجاه الصعودي قائمًا. من المتوقع أن يستهدف الارتفاع الحالي من 1.2099 تحقيق نسبة 100% من التوقعات عند 1.2099 إلى 1.3206 من 1.3138 عند 1.3813. على الجانب السلبي، سيؤدي اختراق مستوى الدعم الثانوي 1.3589 إلى تحول الاتجاه اللحظي إلى الحياد، مما يؤدي إلى تماسك السعر. ولكن من المتوقع أن يظل الاتجاه الهبوطي فوق مستوى الدعم 1.3369 ليشهد ارتفاعًا جديدًا.

في الصورة الأوسع، يتواصل الاتجاه الصعودي من 1.3051 (أدنى مستوى في 2022). الهدف المتوسط المدى التالي هو 61.8% من 1.0351 إلى 1.3433 من 1.2099 عند 1.4004. ستبقى التوقعات الآن صعودية طالما صمدت المتوسط المتحرك الأسي 55 غربًا (الذي يقع الآن عند 1.2948)، حتى في حال حدوث تراجع حاد.

النقاط الرئيسية:

مع إصداره أمرا للقاذفات من طراز بي-2 بضرب المواقع النووية الإيرانية يوم الأحد، ابتعد الرئيس دونالد ترامب عن تردده المعتاد في استخدام القوة العسكرية، مما أدى إلى إشراك الولايات المتحدة بشكل مباشر في حرب خارجية وإثارة قلق العديد من أنصاره من أصحاب شعار "أميركا أولا".

والآن، فإن التفكير وراء قراره له اسم، وفقا لنائب الرئيس جيه دي فانس: عقيدة ترامب.

وقد حدد فانس العناصر في تصريحات أدلى بها يوم الثلاثاء: التعبير عن مصلحة أميركية واضحة، ومحاولة حل المشكلة بالدبلوماسية، وإذا فشل ذلك، "استخدم القوة العسكرية الساحقة لحلها ثم انسحب من هناك قبل أن يصبح صراعا طويل الأمد".

ولكن بالنسبة لبعض المراقبين، يبدو المبدأ الجديد بمثابة محاولة لتقديم إطار منظم لوصف السياسة الخارجية التي تبدو في كثير من الأحيان غير متوقعة وغير متسقة.

وقال آرون ديفيد ميلر، المحلل المتخصص في شؤون الشرق الأوسط والباحث البارز في مؤسسة كارنيغي للسلام الدولي: "من الصعب بالنسبة لي أن أجد علاقة جدية مع ما يسمى بـ"عقيدة ترامب".

لا أعتقد أن ترامب لديه مبدأ. أعتقد أن ترامب لم يكن لديه سوى حدسه.

جاء قرار ترامب بالتدخل في الصراع بين إسرائيل وإيران بعد أن صرّح المرشد الأعلى علي خامنئي بأن إيران لن تتخلى عن قدرتها على تخصيب اليورانيوم. وبعد الضربات الأمريكية بوقت قصير، أعلن ترامب وقف إطلاق النار، الذي صمد إلى حد كبير.

يوم الأربعاء، تعهد ترامب مجددًا بعدم السماح لإيران بامتلاك سلاح نووي، وقال إن المحادثات مع طهران ستُستأنف الأسبوع المقبل. وكانت إيران قد أكدت أن برنامجها النووي مخصص للأغراض السلمية فقط.

وقالت المتحدثة باسم البيت الأبيض آنا كيلي ردا على طلب التعليق: "الرئيس ترامب ونائب الرئيس فانس هما الفريق المثالي لأنهما يتقاسمان نفس الرؤية المتمثلة في "السلام من خلال القوة" للسياسة الخارجية الأمريكية".

يواجه ترامب ضغوطًا لتفسير قراره بالتدخل في الصراع الإسرائيلي الإيراني. وكان فانس، الذي تبنى سابقًا سياسة الانعزالية، أحد أبرز مبعوثي الإدارة في هذا الشأن.

ساعد ترامب في كسب أصوات الناخبين من خلال القول بأن الحروب "الغبية" التي قادتها الولايات المتحدة في العراق وأفغانستان تركت الولايات المتحدة في مستنقع وأنه سيعمل على تجنب التورط في صراعات خارجية.

ولكن ترامب لم يلتزم بتعهداته في معظم الأحيان، مع بعض الاستثناءات: استخدام القوة الأميركية ضد المتمردين الحوثيين الذين شنوا هجمات من اليمن هذا العام، وأوامره بقتل زعيم داعش أبو بكر البغدادي في عام 2019 وقائد الحرس الثوري الإيراني قاسم سليماني في يناير/كانون الثاني 2020.

لكن احتمال انزلاق الولايات المتحدة إلى صراع مطول مع إيران أغضب كثيرين في الجناح الانعزالي في الحزب الجمهوري، بما في ذلك أنصار ترامب البارزون مثل الاستراتيجي ستيف بانون والشخصية الإعلامية المحافظة تاكر كارلسون.

وتعكس استطلاعات الرأي أيضًا القلق العميق بين الأميركيين بشأن ما قد يحدث لاحقًا.

وقال نحو 79% من الأميركيين الذين شملهم استطلاع للرأي أجرته رويترز/إبسوس وأغلق يوم الاثنين إنهم قلقون من "أن إيران قد تستهدف المدنيين الأميركيين ردا على الغارات الجوية الأميركية".

وقالت ميلاني سيسون، وهي زميلة بارزة في السياسة الخارجية في مؤسسة بروكينجز، إن فانس يبدو أنه يحاول إرضاء الجناح الأيمن لترامب من خلال "محاولة معرفة كيفية تفسير كيف ولماذا يمكن للإدارة أن تقوم بعمل عسكري دون أن يكون ذلك مقدمة للحرب".

بالنسبة لبعض الناس، يبدو مبدأ ترامب الذي يدعو إليه فانس صحيحا.

وقال كليفورد ماي، مؤسس ورئيس مؤسسة واشنطن للدفاع عن الديمقراطيات، إن "فانس قدم ملخصا دقيقا لنهج الرئيس ترامب خلال الأيام الأخيرة تجاه الصراع في الشرق الأوسط".

قد يرى معظم المحللين الخارجيين، وبالتأكيد معظم المؤرخين، أن مصطلح "العقيدة" سابق لأوانه. ولكن إذا بنى الرئيس ترامب على هذا الاستخدام الناجح للقوة الأمريكية، فسيكون ذلك عقيدة عظيمة يتباهى بها الرئيس ترامب، كما أضافت ماي.

ومع ذلك، فمن المرجح أن يعتمد نجاح الإطار الجديد على كيفية انتهاء الصراع الحالي.

وقالت ريبيكا ليسنر، الخبيرة في مجلس العلاقات الخارجية، إنه من السابق لأوانه "الإعلان إما أن هذا كان نجاحاً باهراً أو أنه كان فشلاً استراتيجياً هائلاً".

"نحن بحاجة إلى أن نرى كيف ستسير الأمور في الدبلوماسية وأين نصل فعليا من حيث القيود والرؤية والبقاء للبرنامج النووي الإيراني."

ذكرت صحيفة وول ستريت جورنال يوم الأربعاء أن الرئيس الأمريكي دونالد ترامب قد يعجل بالإعلان عن خليفة رئيس مجلس الاحتياطي الفيدرالي جيروم باول وسط تزايد الإحباط من وتيرة خفض أسعار الفائدة البطيئة من جانب البنك المركزي.

وذكرت صحيفة وول ستريت جورنال نقلا عن أشخاص مطلعين على الأمر أن ترامب يدرس فكرة اختيار وإعلان بديل باول بحلول سبتمبر/أيلول أو أكتوبر/تشرين الأول.

إن غضب ترامب تجاه باول - والذي شهد انتقاد الرئيس المتكرر لرئيس بنك الاحتياطي الفيدرالي على وسائل التواصل الاجتماعي بينما دعا إلى خفض أسعار الفائدة على الفور - قد يدفع إلى إعلان مبكر، ربما خلال الصيف.

أفاد تقرير وول ستريت جورنال أن ترامب يدرس ترشيح كيفن وارش، المحافظ السابق لمجلس الاحتياطي الفيدرالي، وكيفن هاسيت، مدير المجلس الاقتصادي الوطني. ومن بين المرشحين الآخرين وزير الخزانة سكوت بيسنت، ورئيس البنك الدولي السابق ديفيد مالباس، ومحافظ مجلس الاحتياطي الفيدرالي كريستوفر والر.

لقد تجاهل باول إلى حد كبير الدعوات لخفض أسعار الفائدة على الفور، وأشار إلى أنه سيكمل ما تبقى من فترة ولايته، التي تنتهي في مايو/أيار 2026.

وقد يأتي إعلان ترامب عن خليفة باول في وقت أبكر بكثير من فترة الانتقال التقليدية التي تتراوح بين ثلاثة إلى أربعة أشهر، وقد يكون الهدف منها تقويض نفوذ باول في الأسواق.

كما ألمح ترامب يوم الأربعاء إلى استعداده لاختيار بديل لباول قريبًا، في حين انتقد رئيس بنك الاحتياطي الفيدرالي، الذي عينه ترامب خلال فترة ولايته الأولى.

كرّر باول موقفه الحذر خلال شهادته أمام الكونغرس هذا الأسبوع. وحذّر رئيس الاحتياطي الفيدرالي مرارًا من أن الرسوم الجمركية التي فرضها ترامب على التجارة قد أثّرت سلبًا على التوقعات الاقتصادية، وشكّلت مخاطر تضخمية، مما يمنع البنك من اتخاذ إجراءات إضافية بشأن أسعار الفائدة.

قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول أمام لجنة بمجلس الشيوخ الأمريكي يوم الأربعاء إن خطط التعريفات الجمركية التي وضعتها إدارة ترامب ربما تتسبب في ارتفاع الأسعار لمرة واحدة فقط، لكن المخاطر التي قد تتسبب فيها في مزيد من التضخم مستمرة كبيرة بما يكفي لجعل البنك المركزي حذرا في النظر في المزيد من خفض أسعار الفائدة.

ورغم أن النظرية الاقتصادية قد تشير إلى التعريفات الجمركية باعتبارها صدمة لمرة واحدة للأسعار، فإن "هذا ليس قانونا من قوانين الطبيعة"، كما قال باول، موضحا سبب رغبة البنك المركزي في الحصول على مزيد من المعلومات حول المستوى النهائي للتعريفات الجمركية والطريقة التي تؤثر بها على الأسعار والتوقعات العامة بشأن التضخم قبل خفض تكاليف الاقتراض أكثر من ذلك.

قال باول: "إذا حدث ذلك بسرعة وانتهى الأمر، فمن المرجح جدًا أن يكون حدثًا لمرة واحدة"، ولن يؤدي ذلك إلى مزيد من التضخم المستمر. لكنه "خطر نشعر به. وبصفتنا المسؤولين عن الحفاظ على استقرار الأسعار، علينا إدارة هذا الخطر. هذا كل ما نفعله"، من خلال تثبيت أسعار الفائدة في الوقت الحالي.

قد تكون آثار الرسوم الجمركية "كبيرة أو صغيرة. إنه أمرٌ ينبغي التعامل معه بحذر. إذا ارتكبنا خطأً، سيدفع الناس ثمنه لفترة طويلة".

ولا يزال مسؤولو بنك الاحتياطي الفيدرالي يتوقعون خفض أسعار الفائدة هذا العام، لكن التوقيت غير مؤكد حيث ينتظر المسؤولون المواعيد النهائية التجارية القادمة ويأملون في مزيد من اليقين بشأن نطاق التعريفات الجمركية التي سيتم فرضها والطرق التي تؤثر بها رسوم الاستيراد المتزايدة على الأسعار والنمو الاقتصادي.

لم تنجح جلسات الاستماع التي استمرت يومين في تغيير التوقعات بشأن سياسة بنك الاحتياطي الفيدرالي، حيث لا يزال المستثمرون يتوقعون خفض أسعار الفائدة مرتين هذا العام.

لكنها سلطت الضوء على الخلاف المستمر بين رئيسة بنك الاحتياطي الفيدرالي والرئيس دونالد ترامب، الذي يريد من البنك خفض أسعار الفائدة على الفور.

وضغط المشرعون الجمهوريون في مجلس النواب يوم الثلاثاء وفي لجنة البنوك بمجلس الشيوخ يوم الأربعاء على رئيس بنك الاحتياطي الفيدرالي بشأن سبب تردده في القيام بذلك على الرغم من أن بيانات التضخم الأخيرة كانت أكثر اعتدالا من المتوقع.

وقد تناقضت نبرة باول في بعض الأحيان مع علاقة باول الودية بشكل عام مع المشرعين الجمهوريين ومعظم الديمقراطيين خلال السنوات السبع التي قضاها رئيسا للجنة.

واتهم السيناتور الجمهوري عن ولاية أوهايو بيرني مورينو، في تكرار لانتقادات ترامب المتكررة لباول، الرئيس الأميركي بتشكيل السياسة النقدية من خلال "عدسة سياسية، لأنك ببساطة لا تحب التعريفات الجمركية".

قال مورينو عن باول، الذي رُقّي إلى رئاسة بنك الاحتياطي الفيدرالي خلال ولاية ترامب الأولى: "لقد انتُخبنا من قِبل ملايين الناخبين. أما أنتَ فقد انتُخبتَ من قِبل شخصٍ واحدٍ لا يريدك أن تكون في هذا المنصب".

لكن السيناتور الجمهوري عن ولاية كارولينا الشمالية توم تيليس أيد نهجا أكثر حذرا تجاه هذه القضية، مشيرا إلى أن تجار التجزئة الكبار مثل وول مارت، التي لديها أدوات بيانات متطورة، تواجه صعوبة في تحديد كيفية تأثير التعريفات الجمركية على الأسعار والطلب.

قال تيليس: "أقول لزملائي إننا بحاجة إلى أن نكون واقعيين". وأضاف: "لدى الشركات العديد من الخبراء الذين يُرجّح وجود بعض مخاطر التضخم. لم نُدرك ذلك بعد، لكنني أعتقد أننا جميعًا بحاجة إلى أن نكون مُنتبهين".

وبينما كان باول يكمل ما كان من المرجح أن يكون ظهوره نصف السنوي الثاني الأخير في الكابيتول هيل، قال ترامب إنه حدد "ثلاثة أو أربعة أشخاص" ينوي ترشيحهم كخليفة لباول عندما تنتهي فترة ولايته كرئيس في مايو.

إن استياء الرئيس من باول ينبع من رفض البنك المركزي خفض أسعار الفائدة، حيث أدت خطط ترامب للتعريفات الجمركية، في رأي مجموعة واسعة من المحللين والاقتصاديين، إلى زيادة خطر ارتفاع التضخم.

وأشار باول، ردا على أسئلة أخرى خلال جلسة الاستماع، إلى أن بنك الاحتياطي الفيدرالي ليس لديه مثال حديث على زيادات في الرسوم الجمركية بحجم ما يفكر فيه ترامب، حيث كانت الرسوم الجمركية التي فرضها ترامب في ولايته الأولى أصغر بكثير مما يبدو مرجحا الآن وتم إقرارها في وقت كان فيه التضخم منخفضا.

ويخشى مسؤولو البنك المركزي الأمريكي من أن حقيقة أن التضخم ظل أعلى من هدف البنك البالغ 2% لمدة أربع سنوات تقريبا قد تجعل أي ارتفاع جديد في الأسعار أكثر عرضة للتحول إلى جولة أكثر استمرارا من الزيادات في الأسعار.

قال باول: "هذا مختلف. لا توجد سابقة حديثة".

وقال باول إنه حتى مع اعتدال التضخم الأخير عن المتوقع، فإن البنك المركزي يتوقع أن يؤدي ارتفاع الضرائب على الواردات إلى ارتفاع التضخم بداية من هذا الصيف، ولن يشعر بنك الاحتياطي الفيدرالي بالراحة في خفض أسعار الفائدة حتى يرى المسؤولون ما إذا كانت الأسعار ستبدأ في الارتفاع.

وقال باول خلال جلسة الاستماع في مجلس النواب يوم الثلاثاء: "يجب أن نبدأ في رؤية هذا خلال الصيف، في أرقام يونيو ويوليو... وإذا لم نفعل ذلك، فنحن منفتحون تمامًا على فكرة أن انتقال الضرائب (إلى المستهلكين) سيكون أقل مما نعتقد، وإذا فعلنا ذلك فسيكون لذلك تأثير على السياسة".

لقد ارتفعت التعريفات الجمركية بالفعل على بعض السلع، ولكن هناك موعد نهائي قادم في التاسع من يوليو/تموز لفرض رسوم أعلى على مجموعة واسعة من البلدان - مع عدم وجود يقين بشأن ما إذا كانت إدارة ترامب ستتراجع إلى تعريفة أساسية بنسبة 10٪ والتي يستخدمها المحللون كحد أدنى، أو تفرض شيئًا أكثر عدوانية.

أبقى بنك الاحتياطي الفيدرالي على سعر الفائدة القياسي ثابتا في نطاق 4.25% إلى 4.5% منذ ديسمبر/كانون الأول.

أظهرت التوقعات الاقتصادية التي أصدرها الاحتياطي الفيدرالي الأسبوع الماضي أن صانعي السياسات، في المتوسط، يتوقعون خفض سعر الفائدة القياسي لليلة واحدة بمقدار نصف نقطة مئوية بنهاية العام. ولكن ضمن هذه التوقعات، ثمة انقسام واضح بين المسؤولين الذين يأخذون مخاطر التضخم على محمل الجد - حيث لا يتوقع سبعة من أصل 19 صانع سياسات أي تخفيضات على أسعار الفائدة هذا العام - وأولئك الذين يعتقدون أن أي صدمة في أسعار التعريفات ستكون أقل حدة أو تتلاشى بسرعة . ويتوقع عشرة من أصل 19 خفضًا أو أكثر لأسعار الفائدة.

(تم إعادة تصنيف هذه القصة لإضافة الكلمة المفقودة "that" إلى العنوان)

تقرير: هوارد شنايدر؛ تحرير: تشيزو نومياما وأندريا ريتشي

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك