أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا توقعات إنتاج النفط الخام على المدى القصير لهذا العام EIA (ديسمبر)

أمريكا توقعات إنتاج النفط الخام على المدى القصير لهذا العام EIA (ديسمبر)ا:--

ا: --

ا: --

أمريكا توقعات إنتاج الغاز الطبيعي للعام المقبلا:--

ا: --

ا: --

أمريكا توقعات إنتاج النفط الخام على المدى القصير للعام المقبلا:--

ا: --

ا: --

توقعات الطاقة الشهرية قصيرة المدى من تقييم الأثر البيئي أمريكا متوسط معدل العائد على مزاد أوراق الخزانة لمدة 10 سنواتا:--

ا: --

ا: --

أمريكا مخزون البنزين الأسبوعي APIا:--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية APIا:--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية APIا:--

ا: --

ا: --

أمريكا مخزون النفط المكرر الأسبوعي APIا:--

ا: --

ا: --

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)ا:--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات الصناعية (ديسمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار المنتجين PPI الشهري (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية الشهري (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية السنوي (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلك

البر الرئيسى الصينى مؤشر أسعار المستهلكا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المنتجين PPI السنوي (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلكا:--

ا: --

ا: --

إندونيسيا مبيعات التجزئة سنويا (أکتوبر)

إندونيسيا مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

إيطاليا الإنتاج الصناعي السنوي (معدل موسميا) (أکتوبر)

إيطاليا الإنتاج الصناعي السنوي (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا متوسط معدل العائد علي أذونات بنك ايطاليا لمدة 12 شهرًاا:--

ا: --

ا: --

حاكم بنك إنجلترا بيلي يتحدث

حاكم بنك إنجلترا بيلي يتحدث رئيسة البنك المركزي الأوروبي لاجارد تتحدث

رئيسة البنك المركزي الأوروبي لاجارد تتحدث جنوب أفريقيا مبيعات التجزئة سنويا (أکتوبر)

جنوب أفريقيا مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل مؤشر التضخم السنوي

البرازيل مؤشر التضخم السنويا:--

ا: --

ا: --

البرازيل مؤشر أسعار المستهلكا:--

ا: --

ا: --

أمريكا مؤشر نشاط طلبات الرهن العقاري الأسبوعي MBAا:--

ا: --

ا: --

أمريكا مؤشر تكلفة العمالة الفصلي (الربع 3)ا:--

ا: --

ا: --

كندا سعر الفائدة الليلية المستهدف

كندا سعر الفائدة الليلية المستهدفا:--

ا: --

ا: --

تقرير السياسة النقدية لبنك كندا أمريكا تغير مخزونات البنزين الأسبوعي من إدارة معلومات الطاقة الأمريكية--

ا: --

ا: --

أمريكا الطلب الأسبوعي على إنتاج النفط الخام المتوقع من حجم الإنتاج--

ا: --

ا: --

أمريكا تغير مخزونات النفط الخام الأسبوعية في كوشينغ وأوكلاهوما--

ا: --

ا: --

أمريكا تغير مخزونات الخام الأسبوعي من إدارة معلومات الطاقة الأمريكية--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في واردات النفط الخام EIA--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في مخزون زيت التدفئة EIA--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - على المدى الطويل (الربع 4)--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - السنة الأولى (الربع 4)--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثانية (الربع 4)--

ا: --

ا: --

أمريكا الحد الأدنى لسعر الفائدة للجنة الفيدرالية للسوق المفتوحة FOMC --

ا: --

ا: --

أمريكا رصيد الميزانية (نوفمبر)--

ا: --

ا: --

أمريكا سقف سعر اللجنة الفيدرالية للسوق المفتوحة FOMC--

ا: --

ا: --

أمريكا معدل الاحتياطيات الفائضة الفعلية--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - الجارية (الربع 4)--

ا: --

ا: --

أمريكا هدف سعر الفائدة على الأموال الفيدرالية--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثالثة (الربع 4)--

ا: --

ا: --

بيان اللجنة الفيدرالية للسوق المفتوحة المؤتمر الصحفي للجنة الفيدرالية للسوق المفتوحة البرازيل سعر الفائدة Selic--

ا: --

ا: --

المملكة المتحدة مؤشر أسعار المنازل RICS لمدة 3 أشهر (نوفمبر)--

ا: --

ا: --

أستراليا التوظيف (نوفمبر)

أستراليا التوظيف (نوفمبر)--

ا: --

ا: --

أستراليا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أستراليا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أستراليا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

إيطاليا معدل البطالة الربع السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

تقرير وكالة الطاقة الدولية عن سوق النفط

تقرير وكالة الطاقة الدولية عن سوق النفط تركيا معدل إعادة الشراء لمدة أسبوع

تركيا معدل إعادة الشراء لمدة أسبوع--

ا: --

ا: --

جنوب أفريقيا مؤشر ثقة المستهلك Refinitiv IPSOS PCSI (ديسمبر)--

ا: --

ا: --

أمريكا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)--

ا: --

ا: --

كندا الواردات (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

حثت الهيئة التنظيمية المالية في الصين المؤسسات على تعزيز الدعم للاستهلاك، ووعدت في بيان يوم الجمعة بتخفيف حصص الائتمان الاستهلاكي وشروط القروض بشكل صحيح حيث تقدم دعما طويل الأجل لتوفير مبالغ كبيرة.

حثت الهيئة التنظيمية المالية في الصين المؤسسات على تعزيز الدعم للاستهلاك، ووعدت في بيان يوم الجمعة بتخفيف حصص الائتمان الاستهلاكي وشروط القروض بشكل صحيح حيث تقدم دعما طويل الأجل لتوفير مبالغ كبيرة.

وأضافت الإدارة الوطنية للتنظيم المالي أنها شجعت المؤسسات المالية على تقديم دعم تجديد القروض للمقترضين المؤهلين لقروض الاستهلاك الشخصي.

وقالت إن المؤسسات المالية يجب أن "تساعد في تعزيز الاستهلاك وتلبية الاحتياجات المالية في قطاع المستهلكين بشكل أفضل" لتنفيذ متطلبات العمل من القيادة المركزية.

وقالت الهيئة الوطنية لتنظيم الائتمان إن المؤسسات يجب أن تزيد أيضًا من عرض الائتمان لقطاعات الخدمات الاستهلاكية مثل الجملة والتجزئة والإقامة والمطاعم والثقافة والسياحة والتعليم والصحة ورعاية المسنين.

أصبحت مسألة تحفيز المستهلكين الصينيين المترددين على الإنفاق على رأس قائمة مهام بكين لعام 2025، حيث يتطلع المشرعون إلى تصحيح اختلالات التوازن في ثاني أكبر اقتصاد في العالم.

ووعدت بكين الأسبوع الماضي ببذل جهود أكبر لتعزيز الاستهلاك في مواجهة حرب تجارية متصاعدة مع الولايات المتحدة، لكن المحللين يتوقعون استمرار الضغوط الانكماشية.

وقالت إن المؤسسات المالية ينبغي لها أيضا توسيع أنواع المنتجات والخدمات لمساعدة المقيمين على زيادة استهلاك السلع والخدمات.

يرتفع زوج الدولار الأسترالي/الين الياباني مع ارتفاع أسعار السلع الأساسية، بما في ذلك الذهب والصلب وخام الحديد، مما يدعم الدولار الأسترالي.

واجه الدولار الأسترالي تحديات بعد أن قرر ترامب الإبقاء على رسوم جمركية بنسبة 25% على صادرات الألومنيوم والصلب الأسترالية.

ومن المتوقع أن يبقي بنك اليابان أسعار الفائدة دون تغيير الأسبوع المقبل بينما يقوم بتقييم مخاطر تصاعد التوترات التجارية مع الولايات المتحدة.

استعاد زوج الدولار الأسترالي/الين الياباني خسائره الأخيرة من الجلسة السابقة، ليتداول عند حوالي 93.30 خلال الجلسة الآسيوية يوم الجمعة. ويجد الدولار الأسترالي (AUD) دعمًا من ارتفاع أسعار السلع الأساسية، بما في ذلك الذهب والصلب وخام الحديد، مما عزز قوته مقابل الين الياباني (JPY).

مع ذلك، تُلقي التوترات التجارية العالمية بظلالها على زوج الدولار الأسترالي/الين الياباني، عقب قرار الرئيس الأمريكي دونالد ترامب بالإبقاء على رسوم جمركية بنسبة 25% على صادرات الألومنيوم والصلب الأسترالية، والتي تُقدر قيمتها بنحو مليار دولار أمريكي. تُزيد هذه الخطوة من الضغط على آفاق التجارة الأسترالية وصادراتها الرئيسية. على الرغم من ذلك، أكد رئيس الوزراء الأسترالي أنتوني ألبانيز أن أستراليا لن تفرض رسومًا جمركية انتقامية على الولايات المتحدة، مُشيرًا إلى أن مثل هذه الإجراءات ستزيد من تكاليف المستهلكين وستُؤدي إلى ارتفاع التضخم.

في غضون ذلك، لا يزال الين الياباني يتعرض لضغوط وسط موقف حذر من بنك اليابان. ومن المتوقع أن يُبقي البنك المركزي أسعار الفائدة دون تغيير الأسبوع المقبل، مع تقييمه للمخاطر التي يُشكلها تصاعد التوترات التجارية الأمريكية على الاقتصاد الياباني المعتمد على التصدير. ولا يزال توقيت رفع بنك اليابان القادم لأسعار الفائدة غير مؤكد، حيث يراقب صانعو السياسات حالة عدم اليقين العالمية.

صرح مصدر مطلع على مناقشات بنك اليابان لرويترز قائلاً: "يبدو أن الاقتصاد الياباني وتطورات الأسعار مستقرة، لكن المخاطر الخارجية تتزايد". وأكد مصدران آخران أن "تزايد حالة عدم اليقين العالمي قد يؤثر على خطط بنك اليابان لرفع أسعار الفائدة".

على الرغم من التراجع الأخير، لا يزال الين الياباني قريبًا من أعلى مستوياته مقابل نظرائه منذ أشهر، مدعومًا بتوقعات برفع أسعار الفائدة من قِبل بنك اليابان هذا العام. إضافةً إلى ذلك، وافقت الشركات اليابانية على زيادات كبيرة في الأجور للعام الثالث على التوالي لمساعدة العمال على مواجهة التضخم ومعالجة نقص العمالة. ومن المتوقع أن يعزز ارتفاع الأجور إنفاق المستهلكين، ويزيد التضخم، ويمنح بنك اليابان مرونة أكبر في اتخاذ أي قرارات رفع أسعار الفائدة مستقبلًا.

واصل مؤشر الدولار الأمريكي (DXY)، الذي يقيس أداء الدولار الأمريكي مقابل ست عملات رئيسية، سلسلة مكاسبه لليوم الثالث على التوالي، في ظل تحسن عوائد سندات الخزانة الأمريكية. ويتداول المؤشر بالقرب من مستوى 104.00، حيث بلغت عوائد سندات الخزانة الأمريكية لأجل عامين وعشرة أعوام 3.96% و4.29% على التوالي، خلال الجلسة الآسيوية يوم الجمعة.

ارتفع الدولار الأمريكي بعد صدور بيانات طلبات إعانة البطالة التي فاقت التوقعات ومؤشر أسعار المنتجين (PPI) الذي جاء أضعف من المتوقع يوم الخميس. ويترقب المتداولون الآن مؤشر ميشيغان الأولي لثقة المستهلك لشهر مارس، والمقرر صدوره خلال جلسة التداول في أمريكا الشمالية.

في سوق العمل، بلغ عدد طلبات إعانة البطالة الأولية في الولايات المتحدة 220,000 طلب للأسبوع المنتهي في 7 مارس، وهو أقل من المتوقع البالغ 225,000 طلب. كما انخفضت طلبات إعانة البطالة المستمرة إلى 1.87 مليون طلب، متجاوزةً التوقعات البالغة 1.90 مليون طلب، مما يشير إلى مرونة سوق العمل في الولايات المتحدة.

في غضون ذلك، تراجعت الضغوط التضخمية بشكل أكبر. ارتفع مؤشر أسعار المنتجين الأمريكي بنسبة 3.2% على أساس سنوي في فبراير، منخفضًا من 3.7% في يناير، وأقل من توقعات السوق البالغة 3.3%. وارتفع مؤشر أسعار المنتجين الأساسي، الذي يستثني الغذاء والطاقة، بنسبة 3.4% سنويًا، مقارنةً بـ 3.8% في الشهر السابق. وعلى أساس شهري، ظل مؤشر أسعار المنتجين الرئيسي دون تغيير، بينما انخفض مؤشر أسعار المنتجين الأساسي بنسبة 0.1%.

كما وجد الدولار الأمريكي الدعم مع ضعف معنويات المخاطرة عقب إعلان الرئيس دونالد ترامب عن فرض رسوم جمركية بنسبة 200% على جميع أنواع النبيذ والشمبانيا الأوروبية خلال جلسة التداول الأمريكية المبكرة يوم الخميس.

أعلن زعيم الديمقراطيين في مجلس الشيوخ، تشاك شومر، مساء الخميس دعمه لإبقاء الحكومة مفتوحة، في الوقت الذي يستعد فيه المجلس للتصويت على مشروع قانون تمويل مؤقت للحزب الجمهوري يوم الجمعة. في غضون ذلك، صرّح وزير التجارة الأمريكي، هوارد لوتنيك، بأن الإدارة تخطط لموازنة الميزانية خلال فترة ولاية الرئيس دونالد ترامب، بهدف تحقيق هذا الهدف على مدى ثلاث سنوات.

يحافظ زوج الجنيه الإسترليني/الدولار الأمريكي على موقعه بالقرب من أعلى مستوى له في أربعة أشهر عند 1.2989 والذي سجله في 13 مارس.

تراجعت شهية المخاطرة بعد أن هدد الرئيس ترامب بفرض رسوم جمركية بنسبة 200% على النبيذ والشمبانيا الأوروبية.

وسوف يراقب المتداولون عن كثب أرقام الناتج المحلي الإجمالي في المملكة المتحدة حيث أعرب بنك إنجلترا عن مخاوفه بشأن التوقعات الاقتصادية.

يواصل زوج الجنيه الإسترليني/الدولار الأمريكي انخفاضه للجلسة الثانية على التوالي، متداولاً بالقرب من مستوى 1.2940 خلال جلسة التداول الآسيوية يوم الجمعة. ويواجه الزوج تحديات في ظل معاناة الجنيه الإسترليني وسط تراجع معنويات المخاطرة، والذي تفاقم بفعل المخاوف بشأن التجارة العالمية بعد تهديد الرئيس الأمريكي دونالد ترامب بفرض رسوم جمركية بنسبة 200% على النبيذ والشمبانيا الأوروبية، مما أثار قلق الأسواق.

يترقب المتداولون الآن بيانات الناتج المحلي الإجمالي وبيانات المصانع الشهرية في المملكة المتحدة لشهر يناير، والمقرر صدورها يوم الجمعة. وسيراقب المستثمرون عن كثب أرقام الناتج المحلي الإجمالي البريطاني، إذ أعرب بنك إنجلترا عن قلقه بشأن التوقعات الاقتصادية . وفي اجتماعه للسياسات النقدية في فبراير، عدّل بنك إنجلترا توقعاته لنمو الناتج المحلي الإجمالي لهذا العام إلى 0.75%، بانخفاض عن 1.5% المتوقعة في نوفمبر.

ارتفع الدولار الأمريكي (USD) نتيجةً لتزايد المخاوف بشأن تباطؤ الاقتصاد العالمي، مع تركيز المتداولين على بيانات مؤشر ثقة المستهلك في ميشيغان الصادر يوم الجمعة. وارتفع مؤشر الدولار الأمريكي (DXY)، الذي يقيس أداء الدولار مقابل ست عملات رئيسية، بعد صدور تقرير طلبات إعانة البطالة الإيجابي يوم الخميس، وبيانات مؤشر أسعار المنتجين التي جاءت أضعف من المتوقع . ويُتداول مؤشر DXY عند حوالي 104.00 وقت كتابة هذا التقرير.

بلغ عدد طلبات إعانة البطالة الأولية في الولايات المتحدة للأسبوع المنتهي في 7 مارس 220,000 طلب، وهو أقل من المتوقع البالغ 225,000 طلب. وانخفض عدد طلبات إعانة البطالة المستمرة إلى 1.87 مليون طلب، وهو أقل من التوقعات البالغة 1.90 مليون طلب، مما يشير إلى مرونة سوق العمل الأمريكي.

أظهرت الضغوط التضخمية في الولايات المتحدة بوادر انحسار. ارتفع مؤشر أسعار المنتجين بنسبة 3.2% على أساس سنوي في فبراير، منخفضًا من 3.7% في يناير، وأقل من توقعات السوق البالغة 3.3%. وارتفع مؤشر أسعار المنتجين الأساسي، الذي يستثني الغذاء والطاقة، بنسبة 3.4% سنويًا، مقارنةً بـ 3.8% في يناير. وعلى أساس شهري، ظل مؤشر أسعار المنتجين الرئيسي دون تغيير، بينما انخفض مؤشر أسعار المنتجين الأساسي بنسبة 0.1%.

المؤشر الاقتصادي

الناتج المحلي الإجمالي (شهريًا)

يُصدر مكتب الإحصاءات الوطنية الناتج المحلي الإجمالي (GDP) شهريًا وربع سنويًا، وهو مقياس للقيمة الإجمالية لجميع السلع والخدمات المُنتجة في المملكة المتحدة خلال فترة زمنية محددة. ويُعتبر الناتج المحلي الإجمالي المقياس الرئيسي للنشاط الاقتصادي في المملكة المتحدة. تُقارن قراءة شهر مايو النشاط الاقتصادي في الشهر المرجعي بالشهر السابق. وبشكل عام، يُشير ارتفاع هذا المؤشر إلى ارتفاع قيمة الجنيه الإسترليني، بينما يُشير انخفاضه إلى انخفاض قيمة العملة.

في حين تثير الحرب التجارية واسعة النطاق التي يشنها الرئيس الأميركي دونالد ترامب مخاوف من الركود، وجد المستثمرون العالميون ملاذاً جديداً غير متوقع: الأسهم الصينية.

وارتفع مؤشر هانغ سنغ القياسي في هونج كونج - حيث تدرج العديد من الشركات الصينية الكبرى - بنسبة 17% منذ دخول ترامب البيت الأبيض في يناير/كانون الثاني.

ويقارن ذلك بانخفاض بنحو 9% في مؤشر ستاندرد آند بورز 500، الذي خسر أيضا 4 تريليون دولار من قيمته السوقية من مستويات قياسية مرتفعة في الشهر الماضي.

لقد أدى التصريح غير المنتظم الذي أدلى به ترامب بشأن التعريفات الجمركية والتحركات الرامية إلى خفض الإنفاق الحكومي الفيدرالي إلى تحدي الافتراضات حول جاذبية الأسهم الأميركية، التي تفوقت بشكل كبير على معظم نظيراتها العالمية منذ عام 2021.

وقال آندي وونغ، أحد كبار المسؤولين التنفيذيين في شركة بيكتيت لإدارة الأصول ومقرها هونج كونج، إن المستثمرين انتقلوا من الإيمان بمبدأ "TINA" - أي عدم وجود بديل للأصول الأميركية - إلى الإيمان بمبدأ "TIARA" - أي وجود بديل حقيقي.

قادت أسهم التكنولوجيا جزءًا كبيرًا من ارتفاع السوق الصينية، حيث ارتفعت بنسبة 29% حتى الآن في عام 2025، لتصل إلى أعلى مستوى لها في أكثر من ثلاث سنوات الأسبوع الماضي. ومثل العديد من المتفائلين الجدد بالأسهم الصينية، قال وونغ إنه يرى فرصًا في قطاعات التكنولوجيا والدفاع والقطاعات الموجهة للمستهلكين.

قال وزير التجارة الأمريكي هوارد لوتنيك إن الركود سيكون "مستحقًا" لتطبيق السياسات الاقتصادية للرئيس دونالد ترامب، في حين تحدث وزير الخزانة سكوت بيسنت عن فترة قادمة من "التخلص من السموم"، ويقول ترامب نفسه إن الاقتصاد في "مرحلة انتقالية".

ومهما كانت النتيجة، فإن التاريخ يبين أن فترات الركود الاقتصادي ــ إذا وصلت إلى هذه المرحلة ــ تكون مكلفة: فالألم لا يتوزع بالتساوي أبدا، والنتيجة ــ من طول وعمق الانكماش إلى سرعة واتساع التعافي ــ غير متوقعة.

انكماش الناتج المحلي الإجمالي

بشكل عام، الركود الاقتصادي هو انخفاض ملحوظ في الناتج المحلي الإجمالي للاقتصاد. ومن القواعد العامة أنه عندما ينكمش الناتج المحلي الإجمالي لفصلين متتاليين، تكون الدولة في حالة ركود.

لكن هذا لا يُجسّد الحقيقة تمامًا. فلجنة تأريخ دورات الأعمال التابعة للمكتب الوطني للبحوث الاقتصادية، والتي تُحدّد توقيت بدء فترات الركود وانتهائها، تنظر إلى ما هو أبعد من الناتج المحلي الإجمالي، إلى أمور مثل البطالة، والدخل الشخصي باستثناء الإعانات الحكومية، والإنفاق الاستهلاكي، والإنتاج الصناعي.

قد تتدهور هذه الاقتصادات قليلاً لفترة طويلة. أو قد تنهار بشدة لدرجة أنها تُشير بوضوح إلى ركود، كما حدث خلال جائحة كوفيد-19 عندما انخفض النشاط الاقتصادي بسرعة لكنه انتعش بسرعة ليُسفر عن ركود لمدة شهرين فقط، وهو الأقصر على الإطلاق في الولايات المتحدة.

وعلى النقيض من ذلك، لم يتحول الاقتصاد البطيء في عام 2016 إلى ركود معلن.

لا يُعلن المكتب الوطني للبحوث الاقتصادية (NBER) عن حالات الركود الاقتصادي فورًا. ويُترك هذا الأمر للآخرين ليتأملوه من خلال النظر في أمور مثل التغيرات في معدل البطالة، حيث كانت الارتفاعات بنصف نقطة مئوية أو أكثر خلال عام تعني في الماضي أن الركود الاقتصادي قد بدأ.

لا شيء في البيانات الملموسة، كالبطالة أو الناتج المحلي الإجمالي أو إنفاق المستهلك، يُشير حاليًا إلى حدوث ذلك. يدور الحديث حاليًا بسبب استطلاعات الرأي الأخيرة التي تُظهر تراجعًا في ثقة الشركات والمستهلكين، وبسبب ذكريات ولاية ترامب الأولى، عندما كانت التعريفات الجمركية أصغر بكثير من تلك المقترحة حاليًا، وسبقتها تخفيضات ضريبية، مما أدى إلى تباطؤ النمو الاقتصادي العالمي.

ما هي أسباب الركود؟

اعتبارًا من يناير، اعتُبر خطر الركود الاقتصادي في الولايات المتحدة ضئيلًا. أدى انخفاض معدل البطالة وارتفاع الأجور إلى استمرار إنفاق المستهلكين، بينما كان التضخم يتجه نحو هدف الاحتياطي الفيدرالي البالغ 2%، وكان البنك المركزي الأمريكي قد خفض أسعار الفائدة بنقطة مئوية كاملة منذ سبتمبر. اعتبر مسؤولو الاحتياطي الفيدرالي هذا الإجراء أساسًا متينًا لاستمرار النمو، ورأى العديد من الاقتصاديين أن البنك المركزي قد نجح في تحقيق "هبوط هادئ" من التضخم المرتفع في عامي 2021 و2022.

وهذا إنجاز نادر: ففي بعض الأحيان تكون سياسة البنك المركزي هي التي تؤدي إلى التباطؤ، وكان أشهرها في أوائل ثمانينيات القرن العشرين عندما دفع رئيس بنك الاحتياطي الفيدرالي آنذاك بول فولكر الاقتصاد إلى ركود مؤلم مع رفع أسعار الفائدة بشكل كبير لترويض التضخم المرتفع.

وهذه المرة، كانت التقلبات في المشاعر، والانحدارات في ثروات سوق الأسهم، والمخاوف من انخفاض قادم في النشاط، نابعة من تحرك ترامب لإعادة صياغة التجارة العالمية من خلال فرض تعريفات جمركية واسعة النطاق وشديدة على شركاء الولايات المتحدة التجاريين الرئيسيين.

مثل هذه الصدمات هي مصادر أخرى للانكماش. كان الوباء مصدرًا آخر، وكذلك الصدمة المُجتمعة في أوائل العقد الأول من القرن الحادي والعشرين من انهيار أسهم التكنولوجيا وهجمات 11 سبتمبر/أيلول 2001 على الولايات المتحدة.

من يدفع الفاتورة؟

للركود الاقتصادي تكاليفه. تنخفض أرباح الشركات، وكذلك أسعار الأسهم، مما قد يضاعف أثره مع تقليص المستثمرين لاستهلاكهم. تنخفض الدخول ويرتفع عجز الموازنة الحكومية مع ازدياد عدد المستحقين للمزايا المخصصة لتعويض الضعف الاقتصادي، والمعروفة باسم "المثبتات التلقائية".

كان أحد أسباب تسهيل إغلاق الجائحة فترةً من النمو الاقتصادي القوي هو حجم الدعم الحكومي في عهد كلٍّ من إدارة ترامب الأولى والرئيس السابق جو بايدن. وقد خلّفت الإدارتان عجزًا هائلًا، وهو ما يرى البعض أنه قد يحدّ من استجابة الحكومة هذه المرة في حال تدهور الاقتصاد.

ولكن السمة الأكثر وضوحا في حالات الركود عادة هي ارتفاع معدلات البطالة، وهي الحقيقة التي تضع العبء الأثقل في أي انكماش على عاتق أولئك الذين طردوا من العمل.

تميل معدلات البطالة المتزايدة في الولايات المتحدة إلى أن تقع بشكل غير متناسب على عاتق السود والأسبان، ولكن كل فترة انحدار تختلف عن الأخرى.

على سبيل المثال، كان الركود الاقتصادي بين عامي 2007 و2009 عميقًا وطويل الأمد، ناشئًا عن أزمة مالية تُعدّ من أصعب أنواع الركود الاقتصادي حلًا. وقد أطلق عليه البعض اسم "الركود الرجالي" نظرًا لفقدان الوظائف بشكل كبير في قطاعات البناء والتصنيع والتمويل، وهي قطاعات يهيمن عليها الرجال. في المقابل، كان تأثير الركود الاقتصادي الناجم عن الجائحة شديدًا في البداية على النساء واللاتينيين، مع تسريح أعداد كبيرة من العمال في قطاع الخدمات.

الجانب الإيجابي من الانحدار

إذا كان هناك جانب مشرق، فهو أن الركود يؤدي إلى انخفاض التضخم.

وقد دار الحديث في الآونة الأخيرة عن الركود التضخمي، مع تزايد المخاوف من تباطؤ النمو الاقتصادي أو حتى انكماشه بينما يرتفع التضخم على خلفية التعريفات الجمركية الأميركية التي تستهدف كندا والمكسيك والصين وشركاء تجاريين آخرين.

لكن إذا كان الانكماش حادًا بما يكفي، فسيتباطأ التضخم في النهاية مع ضعف الطلب، وقد تنخفض الأسعار، وهو ما تعهّد ترامب بحدوثه في عهده. في الواقع، من غير المعتاد، باستثناء فترات الركود، أن تنخفض مستويات الأسعار الإجمالية.

ومن المرجح أيضاً أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة لتخفيف وطأة الركود، مما يدفع الأسواق إلى التكيف مع التوقعات الجديدة بشأن النمو والطلب.

إن انخفاض تكاليف الاقتراض يمكن أن يفيد المشترين المحتملين للمنازل على وجه الخصوص، مع انخفاض أسعار الرهن العقاري - وهو ما قد ترحب به إدارة ترامب أيضًا - مما يعزز أسواق الإسكان ويساعد في التعافي في نهاية المطاف.

أهم النقاط الرئيسية

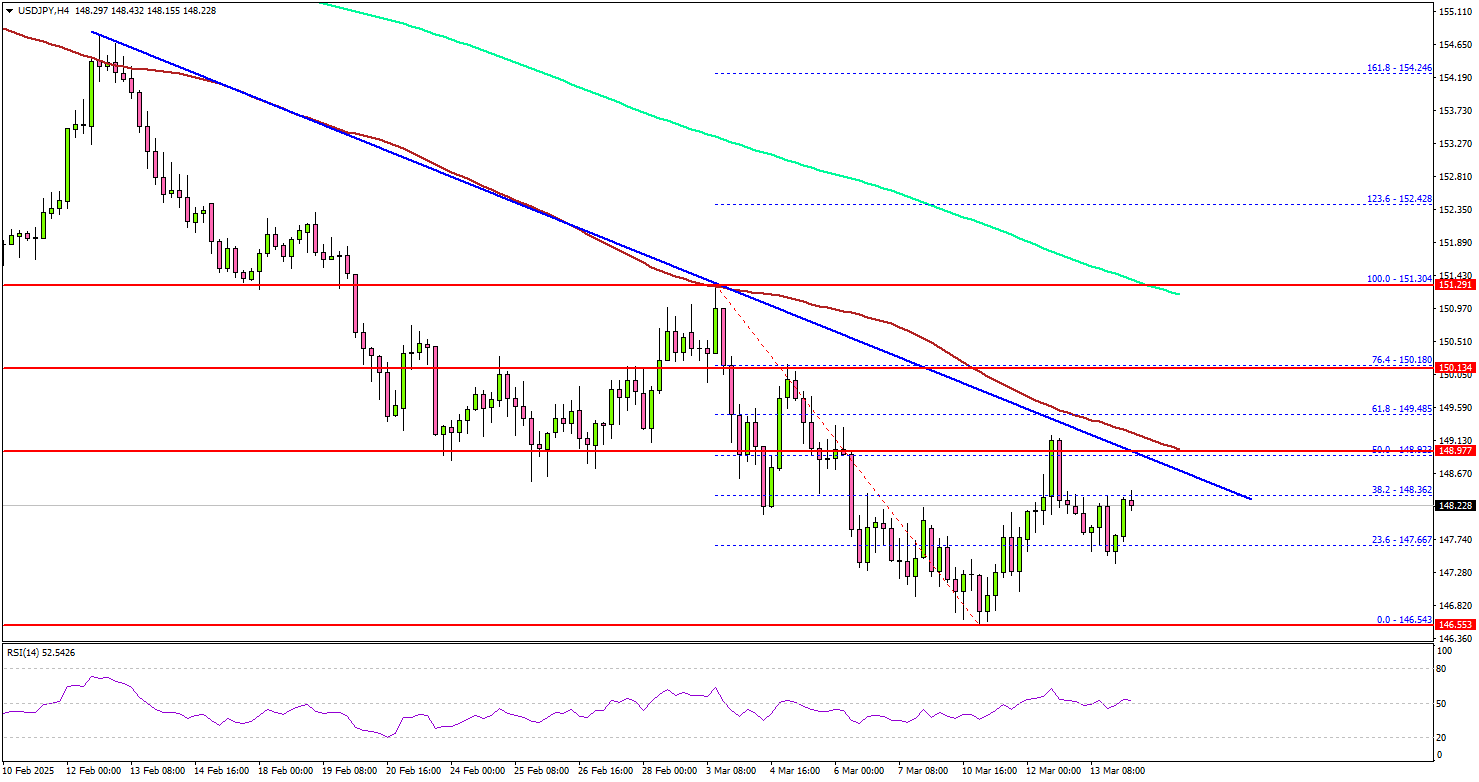

التحليل الفني لزوج الدولار الأمريكي/الين الياباني

ظلّ الدولار الأمريكي في منطقة هبوطية دون مستوى 148.80 مقابل الين الياباني. وواصل زوج الدولار الأمريكي/الين الياباني خسائره دون مستوى 147.50 قبل ظهور الثيران.

بالنظر إلى الرسم البياني لأربع ساعات، اختبر الزوج مستوى 146.60 واستقر دون المتوسط المتحرك البسيط 100 (أحمر، 4 ساعات) والمتوسط المتحرك البسيط 200 (أخضر، 4 ساعات). بدأ الزوج موجة انتعاش طفيفة فوق مستوى 147.50.

كان هناك ارتفاع حاد فوق مستوى 148.50 ولكن الدببة كانت نشطة بالقرب من مستوى تصحيح فيبوناتشي 50% للحركة الهبوطية من أعلى مستوى تأرجح عند 151.30 إلى أدنى مستوى عند 146.63.

على الجانب الإيجابي، يواجه الزوج مقاومةً قرب مستوى 148.80. كما يتشكل خط اتجاه هبوطي رئيسي مع مقاومة عند مستوى 148.80 على نفس الرسم البياني. تقع المقاومة الرئيسية التالية قرب مستوى 149.50 ومستوى تصحيح فيبوناتشي 61.8% للحركة الهبوطية من أعلى مستوى تأرجحي عند 151.30 إلى أدنى مستوى عند 146.63.

تتشكل المقاومة الرئيسية حاليًا بالقرب من منطقة 150.20. قد يُمهّد الإغلاق فوق مستوى 150.20 الطريق لمزيد من الارتفاع. في هذه الحالة، قد يتجاوز الزوج مستوى المقاومة 152.00.

على الجانب السلبي، يقع الدعم الفوري بالقرب من مستوى 147.50. يقع الدعم الرئيسي التالي بالقرب من مستوى 147.20. أي خسائر إضافية قد تدفع الزوج نحو مستوى 146.60. قد يكون الدعم الرئيسي عند 145.00.

بالنسبة لزوج اليورو/الدولار الأمريكي، ظل الزوج مستقرًا وقد يستهدف قريبًا التحرك نحو مستوى المقاومة 1.1000.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك