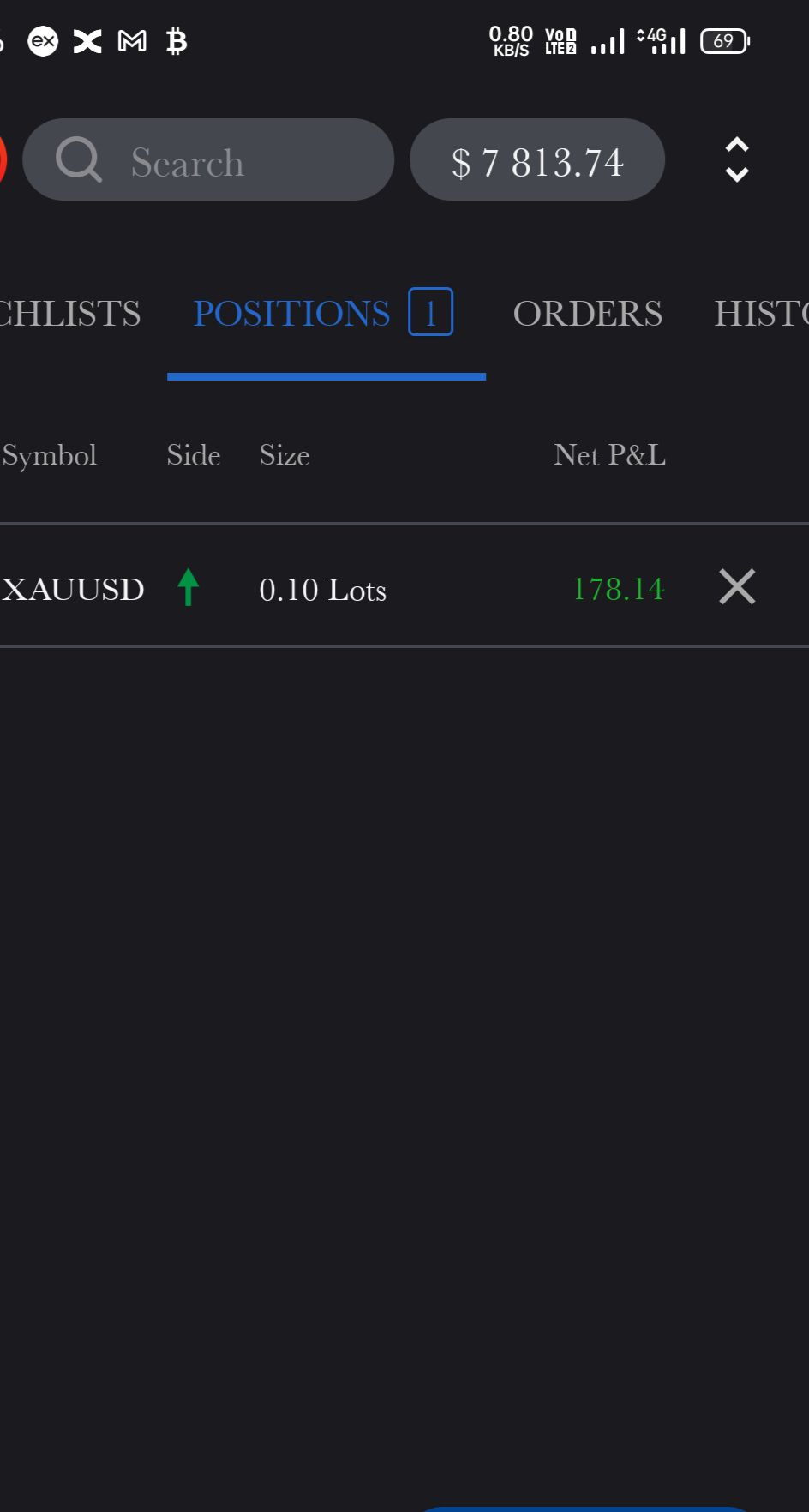

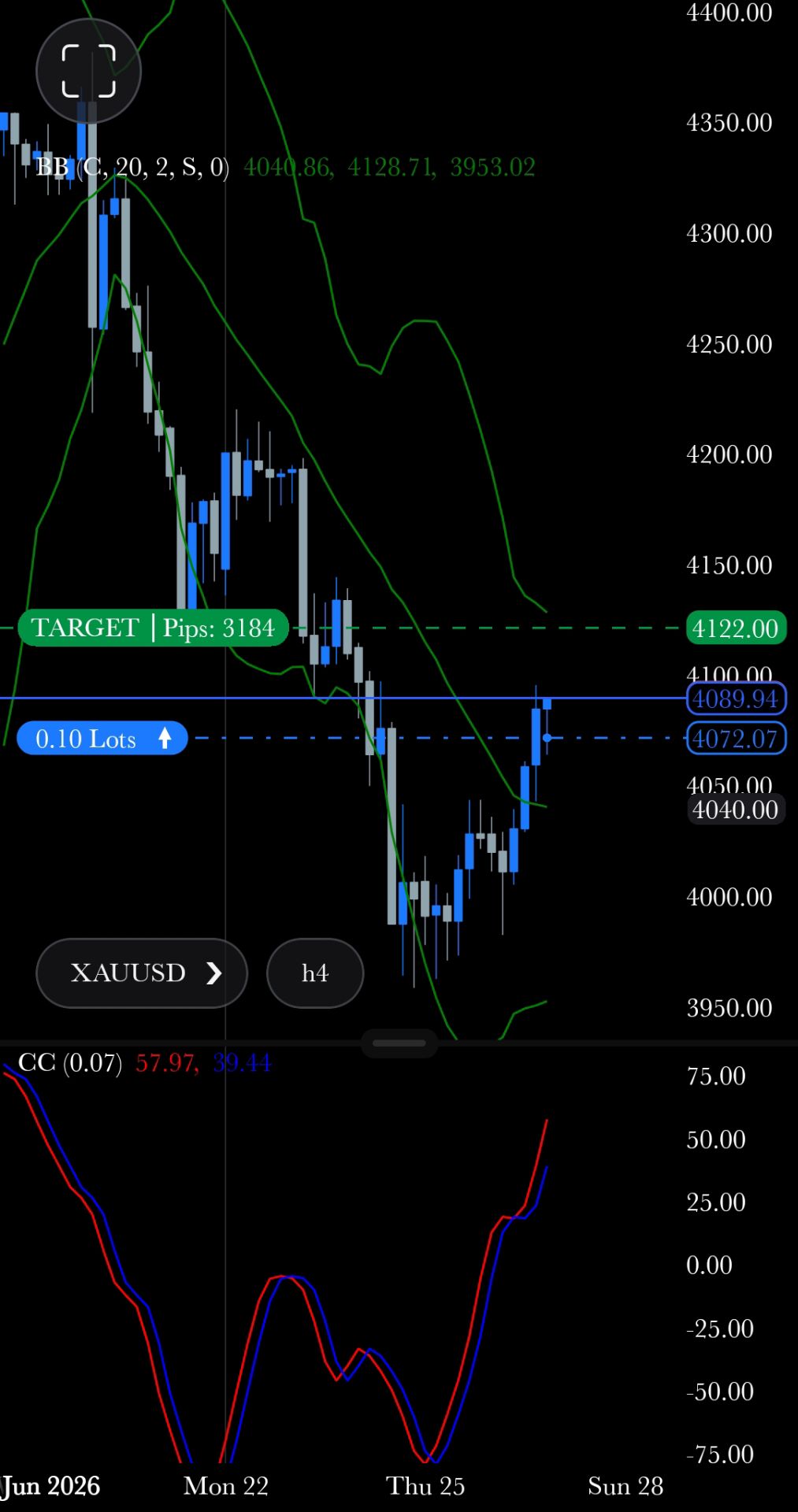

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

وجاء التدخل الياباني المشتبه به لبيع زوج الدولار الأمريكي/الين الياباني في وقت ضعيف للدولار بعد الانقسام الجيوسياسي الذي حدث الأسبوع الماضي.

جاءت المخاوف من تدخل ياباني لبيع زوج الدولار الأمريكي/الين الياباني في وقتٍ يشهد فيه الدولار ضعفاً بعد التوترات الجيوسياسية التي شهدها الأسبوع الماضي. وبحسب ما فهمناه حتى الآن، يُحتمل أن تكون السلطات اليابانية قد تدخلت يوم الجمعة عندما تجاوز سعر صرف الدولار الأمريكي/الين الياباني مستوى 159 بعد اجتماع بنك اليابان بشأن السياسة النقدية. إلا أن الأمر الأهم كان النقاش الواسع النطاق حول بدء مجلس الاحتياطي الفيدرالي، عند إغلاق بورصة لندن في تمام الساعة 17:00 بتوقيت غرينتش يوم الجمعة، باستفسار البنوك في نيويورك عن حجم مراكزها في زوج الدولار الأمريكي/الين الياباني. واعتُبر هذا بمثابة "فحص لسعر الفائدة"، حيث قد يُهيئ البنك المركزي السوق لتدخل فعلي. وقد أدى قيام مجلس الاحتياطي الفيدرالي بهذا الإجراء المزعوم، دون توضيح أن هذا النشاط كان نيابةً عن السلطات اليابانية فقط - أي أن مجلس الاحتياطي الفيدرالي لم يكن يتصرف كـ"وكيل" فحسب - إلى تكهنات مفهومة بأن الولايات المتحدة قد تكون على وشك تدخل مشترك مع اليابان. وقد ناقشنا هذا الأمر في عدد هذا الشهر من "حديث العملات الأجنبية".

من المفهوم أن احتمال التدخل الثنائي بين اليابان والولايات المتحدة أقوى بكثير من مجرد تدخل سلبي من طوكيو وحدها. لماذا قد ترغب واشنطن في التدخل؟ نرى سببين: أولهما، أن ضعف الين ساهم في زيادة عمليات بيع سندات الحكومة اليابانية الأسبوع الماضي، مما أدى بشكل غير مباشر إلى ارتفاع عوائد سندات الخزانة الأمريكية. وإذا كان هناك أي أداة مالية أكثر أهمية من سوق الأسهم بالنسبة للبيت الأبيض حاليًا، فهي سندات الخزانة الأمريكية. وثانيهما، أن قوة زوج الدولار الأمريكي/الين الياباني قد تُبطل مفعول الرسوم الجمركية الأمريكية المفروضة على اليابان، مما يمنح المصنّعين اليابانيين ميزة تنافسية.

مع ذلك، لا يُعدّ هذا تحركًا مدفوعًا بعوامل جوهرية. فما زالت أسعار الفائدة الحقيقية للين سلبية، وقد تُؤدي الانتخابات اليابانية المبكرة في 8 فبراير إلى مزيد من الضغط على سندات الحكومة اليابانية والين. وبغض النظر عن علاوة المخاطر الجيوسياسية المرتبطة بالأصول الأمريكية، فإن الوضع الأساسي للدولار لم يتدهور. إضافةً إلى ذلك، نتوقع أن يكون اجتماع لجنة السوق المفتوحة الفيدرالية هذا الأسبوع داعمًا طفيفًا للدولار.

لا شك أن السلطات اليابانية، وربما الأمريكية أيضاً، تُرحب بهذا النهج المُبهم والبناء في التدخل في سوق الصرف الأجنبي. سيترقب المتداولون نشاطاً ملحوظاً عند افتتاح وإغلاق الأسواق. قد تُشكل فجوة الصعود في زوج الدولار الأمريكي/الين الياباني عند مستوى 155.65 مقاومةً خلال اليوم. ولكن لاستمرار انخفاض الدولار بهذا الشكل، سنحتاج على الأرجح إلى بعض الأخبار السلبية من السوق الأمريكية. بعيداً عن لجنة السوق المفتوحة الفيدرالية، سيزيد هذا من التدقيق في إعلانات أرباح شركات التكنولوجيا الأمريكية الكبرى يومي الأربعاء والخميس.

أثرت قصة تدخل الين بشكل كبير على مؤشر الدولار الأمريكي (DXY)، حيث استغل الدولار الأمريكي في لحظة ضعف، متوقعًا مبيعات تصل إلى 100 مليار دولار (وهي قيمة مبيعات طوكيو في صيف 2024). يُظهر مؤشر الدولار الأمريكي فجوة صعودية نحو 97.42 (مستوى المقاومة الحالي)، ويميل نحو أدنى مستوياته في العام الماضي عند 96.20/96.35، ولكنه يحتاج إلى دعم أساسي قوي لاستمرار هذه التحركات.

We had not been expecting this kind of EUR/USD strength this quarter, but it seems the combination of last week's geopolitical developments and potentially large dollar sales from Japan has sent EUR/USD through major resistance at 1.1800/1810. The three themes we mentioned on Friday are generally supportive for the euro. Continued strong flows into emerging market equity ETFs support the global growth theory, while surging gold and the Swiss franc are maintaining the dollar debasement narrative.

There may also be a little macro support to the euro story, too. Eurozone PMIs are edging higher – most importantly in Germany. Another good reading from the German Ifo index can prove mildly EUR/USD supportive and could drag EUR/USD back to major resistance at 1.1900/1910. This could still be the top of the EUR/USD range in the first quarter, but let's see. Also later this week, Friday sees the advance release for the 4Q25 GDP data – expected at 02% quarter-on-quarter in both Germany and the eurozone.

1.1835 is now the intraday support, and 1.1900/1910 resistance. European corporates with USD buying needs must be very pleasantly surprised.

The fact that EUR/CHF is offered near 0.92 and that USD/CHF has broken under 0.7800 will be ringing alarm bells in Zurich. The trade-weighted Swiss franc will now be pushing to new all-time highs, and it would not be a surprise to see the market pricing negative rates in Switzerland again as the Swiss National Bank battles with the strong Swiss franc. If the SNB concludes that better global growth prospects mean that the strong Swiss franc is not a problem, then EUR/CHF trades to 0.90.

If this USD/CHF move is to continue, 0.7800/7810 should now prove resistance. A move straight back above 0.7880 would suggest that we are still in a very volatile trading range.

The global story stole the spotlight from the CEE region last week, but this week the local story should be back in the driver's seat. Today, we start with Czech consumer confidence for January and retail sales in Poland, where a strong rebound is expected.

On Tuesday, the National Bank of Hungary is expected to leave rates unchanged at 6.50%, but we believe this will be the last meeting before the start of the cutting cycle in February. Therefore, the focus will be on forward guidance and indications of what inflation the central bank would like to see in January to open the door to rate cuts.

On Wednesday, we will see GDP numbers in Poland and on Friday in the Czech Republic and Hungary for the fourth quarter of 2025 and the full year. And we should see confirmation of the two-speed region, with Poland and the Czech Republic on the strong side and Hungary on the weak side.

شهد سوق الصرف الأجنبي استقرارًا يوم الجمعة بعد الارتفاع القوي الذي شهده يوم الخميس، ونتوقع أن يعود السوق في المنطقة إلى التأثر بالأحداث المحلية. تبدأ جمهورية التشيك فترة حظر تداول يوم الخميس، ونتوقع أن نشهد اليوم وغدًا أكبر تجمع لبيانات البنك الوطني التشيكي قبل اجتماع فبراير. نتوقع تأكيدًا على تحول تدريجي نحو سياسة نقدية أكثر تيسيرًا من جانب محافظي البنوك المركزية، مع ميل تدريجي نحو خفض أسعار الفائدة. من شأن ذلك أن يُجدد الضغط على الزلوتي، ونتوقع استمرار ارتفاع سعر صرف اليورو مقابل الكرونة التشيكية فوق مستوى 24.400.

لا يُتوقع أن يُشكّل اجتماع الثلاثاء حدثًا هامًا لزوج اليورو/الفورنت المجري، إلا إذا فاجأ البنك الوطني المجري الجميع بتصريح متشدد. في الوقت الراهن، يتوقع السوق بشكل أساسي خفض سعر الفائدة في فبراير، مما يزيد من المخاطر التي تُرجّح كفة الفورنت. مع ذلك، نتوقع على المدى المتوسط أن يتعرض الفورنت المجري لضغوط نتيجة خفض البنوك المركزية لأسعار الفائدة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك