- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

@Sanjeev Ku

@Sanjeev Ku

قد تحاول الجغرافيا السياسية أن تخطف الأضواء من البيانات الأمريكية. وقد يؤثر قرار محتمل للمحكمة العليا الأمريكية بشأن الرسوم الجمركية على تحركات السوق. وقد يتعرض الدولار لاختبارات إذا ما ركز المستثمرون على توقعات الاحتياطي الفيدرالي. ويشهد الأسبوع المقبل جدولاً مزدحماً بالبيانات الاقتصادية، حيث سيصدر مؤشر أسعار المستهلكين الأمريكي يوم الثلاثاء، ومن المتوقع أن تتصاعد تصريحات الاحتياطي الفيدرالي. ويستمر ضعف اليورو، مما يزيد من خطر تدهور العلاقات بين الولايات المتحدة والاتحاد الأوروبي.

في أواخر عام 2025، ركز معظم المستثمرين على توقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي وتطورات الذكاء الاصطناعي التي ستُعيد تشكيل الاقتصاد العالمي. وقد خيّب انتعاش سوق الأسهم الذي لم يتحقق في عيد الميلاد آمال مستثمري الأسهم، ولكن مع بقاء معظم البنوك الاستثمارية متفائلة بشأن أداء عام 2026، لم يكن من الممكن وصف المزاج العام بالسلبية.

إلا أن هذه التوقعات قد تراجعت، إذ أن للرئيس الأمريكي ترامب أولويات أخرى. فقد غيّر نقل الرئيس الفنزويلي مادورو إلى الولايات المتحدة لمواجهة اتهامات جنائية خطيرة، والسيطرة على احتياطيات النفط الفنزويلية الهائلة، مع استعداد الشركات الأمريكية للاستثمار بكثافة في البنية التحتية المتهالكة، من مسار السوق.

مع كل انتصار، يزداد ترامب جرأة في استراتيجيته. فبعد عملية مادورو، تحوّل تركيزه سريعًا إلى كولومبيا وكوبا وغرينلاند، معززًا بذلك موطئ قدم الولايات المتحدة في المنطقة بعد فترة من الهدوء النسبي. وتُعدّ غرينلاند الحالة الأكثر إثارة للاهتمام، إذ تسعى الولايات المتحدة إلى انتزاع أراضٍ من حليف وعضو في حلف الناتو. وقلّةٌ تتوقع فشل هذه المحاولة، لا سيما وأن الرئيس الأمريكي لم يستبعد الخيار العسكري لتحقيق هدفه.

إن إضافة إيران إلى المعادلة، والتي كانت الموضوع الرئيسي للنقاش في اجتماع أواخر ديسمبر بين ترامب ونتنياهو رئيس الوزراء الإسرائيلي، يعني أن عام 2025، بما فيه من مناورات تعريفية وانهيار السوق في أبريل، قد ينتهي به الأمر إلى أن يكون بمثابة نزهة للمستثمرين مقارنة بعام 2026.

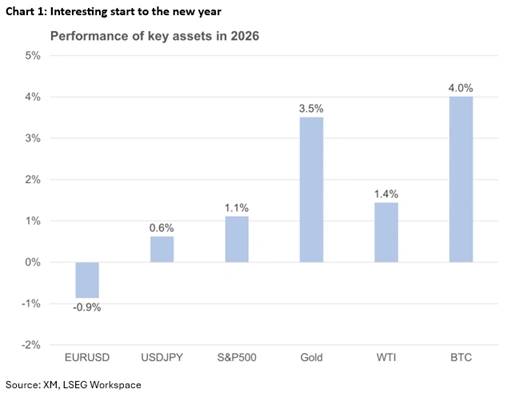

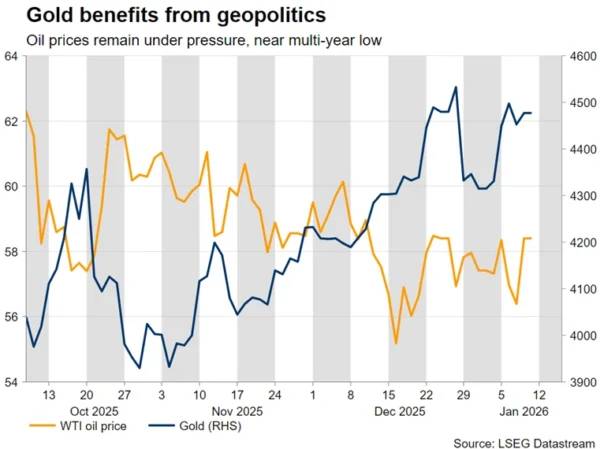

تأثر كل من الذهب والنفط بشكل ملحوظ بالتطورات الجيوسياسية، حيث تحركا في اتجاهين متعاكسين. ارتفع الذهب نحو مستوى 4500 دولار قبل أن يتراجع، متأثرًا جزئيًا بتقلبات الفضة، بينما انخفض سعر النفط تدريجيًا مع احتمال تفاقم فائض المعروض المتوقع في عام 2026 إذا ما استأنفت الشركات الأمريكية تدريجيًا تدفق النفط الفنزويلي. ومع وجود احتمالات جيدة لوقف إطلاق النار بين أوكرانيا وروسيا، تبقى التوقعات قاتمة لسوق النفط، مع اقتراب أدنى مستوى له في خمس سنوات عند 55.19 دولارًا.

ومن الجدير بالذكر أن وزير الخارجية روبيو مُقرر له زيارة الدنمارك الأسبوع المقبل، حاملاً معه عرض ترامب بشأن غرينلاند، في حين يُتوقع أن يُحافظ الرئيس الأمريكي على خطابه الحادّ حيال هذه القضية. ويُتوقع أن يستفيد الذهب من التدهور المُحتمل في العلاقات بين الاتحاد الأوروبي والولايات المتحدة، ومن التهديد غير المُتصور سابقاً بالاستخدام العسكري في غرينلاند.

وسط هذه البيئة المتقلبة، تتزايد التكهنات بأن المحكمة العليا الأمريكية قد تعلن يوم الجمعة الموافق 9 يناير حكمها بشأن شرعية الرسوم الجمركية، بعد الساعة 10 صباحًا بتوقيت شرق الولايات المتحدة (3 مساءً بتوقيت غرينتش).

إذا صدر الحكم إيجابياً، مؤكداً بذلك قدرة ترامب على فرض رسوم جمركية دون موافقة الكونغرس، فقد يُعاود ترامب خطابه بشأن الرسوم الجمركية، مستهدفاً الصين وأوروبا على وجه الخصوص. وقد يشعر بأنه مضطر لتهديد الاتحاد الأوروبي بفرض رسوم جمركية باهظة كوسيلة "للاستحواذ" على غرينلاند.

إذا كان الحكم سلبياً، ويصنف التعريفات المفروضة بموجب قانون عام 1977 على أنها غير قانونية، فقد يؤدي رد فعل ترامب إلى رد فعل حاد في السوق، على الرغم من أن إدارته قد وضعت بالفعل خطة بديلة لإعادة فرض التعريفات الحالية بموجب تشريع مختلف.

يُتوقع أن يستفيد الذهب في كلا السيناريوهين المذكورين، لا سيما إذا اعتبر الحكم الرسوم الجمركية الحالية غير قانونية. في المقابل، يميل المستثمرون إلى تجنب الدولار خلال فترات التوترات التجارية، مما يعزز قيمة عملات أخرى مثل اليورو والفرنك السويسري.

سيكون من المثير للاهتمام للغاية أن تضع المحكمة العليا حدودًا لسلطة الرئيس، ما يحدّ فعليًا من قدرته على فرض تعريفات جمركية أو إعطاء الضوء الأخضر للعمليات العسكرية دون موافقة الكونغرس. قد يجعل هذا التطور ترامب أكثر غموضًا في المستقبل.

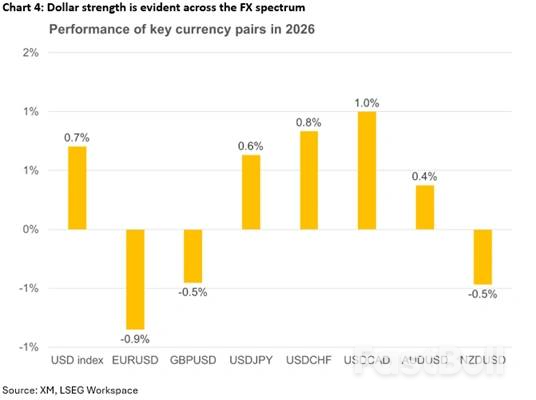

بدأ الدولار الأمريكي العام الجديد بدايةً موفقة، متفوقًا على كلٍ من اليورو والجنيه الإسترليني، حيث أدت التطورات المتعلقة بفنزويلا إلى رد فعل غير متوقع من النفور من المخاطرة في الأسواق، في حين حققت الأسهم الأمريكية أداءً جيدًا نسبيًا. وكان أداء الجنيه الإسترليني مفاجئًا، مع تحول التركيز الآن إلى بيانات الناتج المحلي الإجمالي الشهرية لشهر نوفمبر، والتي ستصدر يوم الخميس.

من جهة أخرى، يُساهم غياب المحفزات الإيجابية الجديدة في ضعف اليورو الحالي. والأهم من ذلك، بالنظر إلى زيارة روبيو إلى الدنمارك، قد تتأثر جاذبية اليورو سلبًا باحتمالية تدهور حاد في العلاقات الأمريكية الأوروبية، مما يُلحق الضرر بالزخم الذي حققه اقتصاد منطقة اليورو نتيجة الإنفاق المالي الضخم الذي نوقش كثيرًا. لا يزال البنك المركزي الأوروبي على الحياد، لكن أي تراجع اقتصادي حاد، مدفوع في معظمه بتوتر تجاري مطوّل، قد يُجبره على إعادة تقييم سياسته النقدية المتوازنة الحالية.

وبغض النظر عن الجغرافيا السياسية، فإن عودة تدفق الأخبار إلى طبيعتها قد تؤثر سلباً على جاذبية الدولار الحالية، حيث يعيد المستثمرون تركيزهم على توقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي.

قد تُسهم البيانات الاقتصادية القوية، مثل مؤشر مديري المشتريات للخدمات الصادر يوم الأربعاء، في دعم الدولار، لكن المستثمرين ما زالوا مقتنعين بأن خفض سعر الفائدة المتوقع من قبل صناع السياسة النقدية في ديسمبر 2025 يُعدّ حذرًا للغاية. في المقابل، ومع توقعات بتخفيضات تصل إلى حوالي 60 نقطة أساس في أسعار الفائدة لعام 2026، يبدو المستثمرون أكثر ارتياحًا للبيانات الاقتصادية الأضعف، ويبدو أنهم مستعدون لبيع الدولار.

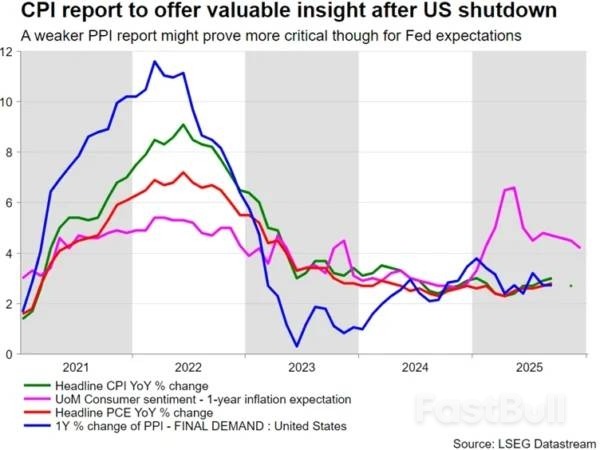

سيشهد الأسبوع المقبل ازدحاماً بالبيانات المحورية، والتي تركز في معظمها على التضخم وقطاع الاستهلاك في الاقتصاد الأمريكي. ويوم الثلاثاء، سيُسلَّط الضوء على تقرير مؤشر أسعار المستهلك لشهر ديسمبر، وهو أول تقرير للتضخم قد لا يتأثر بإغلاق الحكومة الأمريكية.

قد يُسهم تباطؤ آخر في ضغوط الأسعار، والذي يُخالف جزئيًا توقعات أعضاء مجلس الاحتياطي الفيدرالي باستمرار ارتفاع التضخم على المدى القريب، كما ورد في محضر اجتماع المجلس بتاريخ 10 ديسمبر، في دعم موقف رئيس مجلس الاحتياطي الفيدرالي الجديد، ما قد يُعجّل بخفض سعر الفائدة بمقدار 25 نقطة أساس، وهو الخفض المُتوقع حاليًا في منتصف يونيو. والجدير بالذكر أن ترامب التزم الصمت حيال اسم خليفة باول.

يوم الأربعاء، ستصدر بيانات مبيعات التجزئة ومؤشر أسعار المنتجين لشهر نوفمبر، حيث ستوفر الأولى رؤية مهمة حول رغبة المستهلكين في الإنفاق. ومن شأن مجموعة قوية من الأرقام أن تعزز توقعات النمو الحالية البالغة 2.7% وفقًا لنموذج GDPNow الصادر عن بنك الاحتياطي الفيدرالي في أتلانتا.

في غضون ذلك، وبعد فترة هدوء نسبي، من المتوقع أن تشتد حدة الخطابات الصادرة عن مجلس الاحتياطي الفيدرالي. لم يتبق سوى 20 يومًا على الاجتماع القادم للمجلس، ما يعني أن على أعضائه عرض حججهم قبل انتهاء فترة الصمت المعتادة. وسينصب التركيز على الأعضاء الأكثر تشدداً في التصويت، مثل هاماك من كليفلاند ولوجان من دالاس. ومن المثير للاهتمام أن المؤيدين للسياسة النقدية المتساهلة يتمتعون بأغلبية واضحة هذا العام من حيث الأصوات، مما يعزز التوقعات باستمرار موقف مجلس الاحتياطي الفيدرالي المتساهل في عام 2026.

كانت بداية العام الجديد صعبة بالنسبة لعملات الدول الطرفية. ينبغي أن تكون توقعات أسعار الفائدة من البنوك المركزية في صدارة الاهتمام، ولكن في الوقت الراهن، يهيمن الدولار الأمريكي على تحركات السوق. باستثناء الدولار الأسترالي، الذي يحقق مكاسب طفيفة مقابل الدولار الأمريكي، فإن باقي العملات تعاني من تراجع في هذه المرحلة مقابل الدولار، على الرغم من انتهاء بنوكها المركزية من دورات التيسير النقدي.

على وجه التحديد، قد تتحول التطورات مع فنزويلا إلى مشكلة كبيرة لكندا. يشكل النفط الثقيل جزءاً كبيراً من إنتاج كندا، وهو أيضاً المنتج الرئيسي في فنزويلا، مما يزيد من إضعاف موقف رئيس الوزراء كارني التفاوضي مع الرئيس ترامب، الذي لا يكنّ وداً كبيراً لكندا.

وبالمثل، تراقب أستراليا عن كثب الأخبار الصينية. وتسعى السلطات الصينية جاهدةً لتحسين الوضع على أرض الواقع من خلال تسريع خطط الاستثمار ومنح البنوك مزيدًا من الوقت لمعالجة القروض المتعثرة، بهدف تعزيز وضعها المالي وربحيتها. ومن الجدير بالذكر أنه سيتم نشر بيانات الميزان التجاري الصيني لشهر ديسمبر يوم الأربعاء، حيث يترقب المستثمرون ما إذا كانت الصادرات ستحافظ على وتيرة نموها السنوية القوية الأخيرة، وما إذا كانت الواردات ستواصل نموها، مما يؤكد صحة جهود الصين لدعم الطلب المحلي.

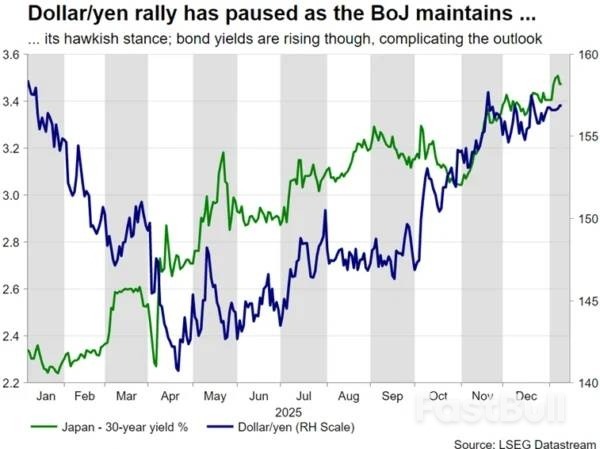

أخيرًا، قاوم الين قوة الدولار، بفضل سياسة بنك اليابان المتشددة. يحاول المستثمرون تقديم موعد رفع سعر الفائدة القادم، المتوقع حاليًا في سبتمبر، لكن البيانات المتباينة تُشوش التوقعات. على الأرجح، سيتعين على بنك اليابان الانتظار حتى جولة شونتو، ما يعني عمليًا أن اجتماع أبريل هو الأهم لاتخاذ الخطوة التالية. حتى ذلك الحين، من المرجح أن يستمر المسؤولون الحكوميون اليابانيون في التدخل شفهيًا لإبقاء سعر صرف الدولار مقابل الين أقل بكثير من 160 ينًا، إلا إذا فاجأ الاحتياطي الفيدرالي الجميع بخفض سعر الفائدة في الربع الأول.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك