أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎريا:--

ا: --

ا: --

ألمانيا مؤشر مديري المشتريات للبناء (جنوب أفريقيا) (نوفمبر)

ألمانيا مؤشر مديري المشتريات للبناء (جنوب أفريقيا) (نوفمبر)ا:--

ا: --

ا: --

منطقة اليورو مؤشر مديري المشتريات PMI

منطقة اليورو مؤشر مديري المشتريات PMIا:--

ا: --

ا: --

إيطاليا مؤشر مديري المشتريات PMI

إيطاليا مؤشر مديري المشتريات PMIا:--

ا: --

ا: --

المملكة المتحدة مؤشر مديري المشتريات PMI

المملكة المتحدة مؤشر مديري المشتريات PMIا:--

ا: --

ا: --

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنوات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنواتا:--

ا: --

ا: --

منطقة اليورو مبيعات التجزئة شهريا (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل إجمالي الناتج المحلي

البرازيل إجمالي الناتج المحليا:--

ا: --

ا: --

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas سنويا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهري--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

أعطت المؤشرات الأولية على هدنة في التوترات التجارية بين الولايات المتحدة والصين الأمل في أن فترة الإثارة والتقلبات في التجارة العالمية قد انتهت وأن فترة أكثر طبيعية ستبدأ.

بوادر هدنة في التوترات التجارية بين الولايات المتحدة والصين تُبشّر بانتهاء فترة التوتر والتقلبات في التجارة العالمية وبدء فترة أكثر طبيعية. لكن هذا يبدو مُبالغًا فيه. في الواقع، ما يبدو للوهلة الأولى ارتياحًا طفيفًا لن يكون سوى استراحة. ستبقى التوترات في التجارة العالمية، بل قد تتصاعد من جديد. من الواضح أن التجارة تُصبح أداة جيوسياسية بشكل متزايد.

سيُحدث اتفاق التجارة المُعلن عنه مؤخرًا بين الولايات المتحدة والصين بعض الارتياح، إذ يُشير على الأقل إلى استعداد أكبر قوتين عالميتين للتنازل. ومع ذلك، فإن وقائع الاتفاق أقل إثارة للإعجاب من تصنيف "١٢ من ١٠" الذي منحه إياه الرئيس الأمريكي ترامب.

علّقت الاتفاقية ضوابط تصدير المعادن النادرة، وألزمت الصين بشراء كميات كبيرة من فول الصويا: 12 مليون طن في أواخر عام 2025 و25 مليون طن سنويًا حتى عام 2028. في المقابل، ستخفض الولايات المتحدة الرسوم الجمركية على الفنتانيل بنسبة 10%، وتؤجل فرض قيود تصديرية جديدة لمدة عام. باختصار، "فول الصويا مقابل رسوم الفنتانيل". مع ذلك، لا تزال هذه الاتفاقية تفرض على الصين رسومًا جمركية أمريكية تزيد عن 40%، وقد تثار شكوك حول الامتثال سريعًا. هذا يعني أن الاتفاقية ستوفر فترة راحة بدلًا من تخفيف، ويظل خطر تجدد التوترات مرتفعًا.

قد تُثير بدء جلسة استماع المحكمة العليا الأمريكية بشأن أجزاء من رسوم الإدارة الجمركية توقعات جديدة بشأن مزيد من تخفيف القيود التجارية. ويظل التنبؤ بحكم المحكمة العليا صعبًا، نظرًا لوجود سابقة قانونية واحدة فقط. واستنادًا إلى أسواق المراهنات، هناك حاليًا احتمال يزيد عن 60% لرفض المحكمة رسوم ترامب الجمركية. ومع ذلك، فإن الرفض لا يعني انتهاء عصر الرسوم الجمركية. بل ستلجأ الحكومة الأمريكية إلى قوانين أخرى لفرض رسوم جمركية جديدة، مع التركيز على الرسوم القطاعية، مما قد يُلحق ضررًا بالغًا بصناعتي الأدوية والسيارات في أوروبا.

كشفت أزمة رقائق نيكسبيريا عن اعتماد أوروبا الهيكلي على المكونات الصينية متوسطة التقنية، مع تحذير شركات صناعة السيارات الألمانية من توقف الإنتاج. هذه ليست مشكلة ألمانية فحسب، بل هي مشكلة أوروبية أوسع نطاقًا، إذ إن واردات المعادن الأرضية النادرة إلى الاتحاد الأوروبي أعلى بأربع مرات من وارداتها إلى الولايات المتحدة. وبينما تُكافح أوروبا لتطبيق ما جاء في محادثات سابقة حول الاستقلال الاستراتيجي، وقّعت الولايات المتحدة وأستراليا اتفاقيةً بشأن الجهود المشتركة لاستغلال احتياطيات المعادن الأرضية النادرة في أستراليا.

أبقى بنك إنجلترا أسعار الفائدة دون تغيير يوم الخميس في قرار متشدد عقب إشارات حديثة إلى تباطؤ التضخم، وهو ما دفع الجنيه الإسترليني إلى ما دون أعلى مستوياته خلال اليوم، في حين عزز أسعار سندات الحكومة البريطانية.

ارتفع الجنيه الإسترليني بنسبة 0.2% خلال اليوم ليصل إلى 1.30799 دولار أمريكي، من حوالي 1.30925 دولار أمريكي قبل القرار. وتراجع قليلاً مقابل اليورو، الذي ارتفع بنسبة 0.1% ليصل إلى 88.1 بنسًا، من 87.98 بنسًا سابقًا.

وانخفضت عوائد سندات الحكومة البريطانية، مع تداول عوائد السندات الحكومية لأجل عامين عند 3.78% (GB2YT=RR)، بانخفاض ثلاث نقاط أساس خلال اليوم وانخفاضا من 3.802% في السابق، في حين انخفض مؤشر فوتسي 100 للأسهم القيادية 0.2%، بعد أن عوض بعض خسائر اليوم.

كريستين كوندبي-نيلسن، محللة، بنك دانسكي، كوبنهاجن:

إن سقف التخفيض في ديسمبر منخفضٌ بالتأكيد، إذ يكفي صوت واحد لترجيح كفة الميزان. ومع التشديد الكبير في الميزانية خلال أسبوعين، من شأن هذا أن يعزز وجهة النظر القائلة بأن التخفيض التالي سيُطبّق في ديسمبر.

بالنسبة للجنيه الإسترليني، ما زلت أعتقد أننا سنشهد مزيدًا من الضعف، مع استمرار التوجه نحو التيسير الكمي في لجنة السياسة النقدية. تم تأجيل التخفيض إلى الاجتماع المقبل.

كينيث بروكس، رئيس أبحاث الشركات وسعر الصرف، سوسيتيه جنرال، لندن:

هناك بالتأكيد نبرة حذرة، على سبيل المثال، يتحدثون عن انخفاض مخاطر ارتفاع التضخم، وهذا، إلى جانب انقسام التصويت، يعطي انطباعًا حذرًا. من المؤكد أن شهر ديسمبر وارد، ولكن لم يتم حسمه بعد.

"سيكون الأمر صعبًا بالنسبة للجنيه الإسترليني، لكنه أمر جيد بالنسبة لأسعار الفائدة، وخاصة في البداية."

نيل ويلسون، استراتيجي المستثمرين في المملكة المتحدة، ساكسو ماركتس، لندن:

لم يُخفَّض سعر الفائدة بشكل مفاجئ، ولم يُخفَّض سعر الفائدة بشكل مفاجئ - هذا ما توقعه السوق. صوَّت أندرو بيلي لصالح إبقاء أسعار الفائدة دون تغيير عند 4.0% بنسبة 5/4، مع تفضيل أربعة أعضاء لخفضها. والحساب هو أنه من الأفضل الانتظار حتى بعد الميزانية قبل اتخاذ أي إجراء - والافتراض هو أنه لا توجد مخاطرة كبيرة في الانتظار ستة أسابيع. ولكنني أتساءل أيضًا: لماذا الانتظار؟

مايكل براون، كبير استراتيجيي الأبحاث، بيبرستون، لندن:

"بشكل عام، كان القرار أكثر تساهلاً مما كان متوقعاً، وكان هامش التصويت هو الأضيق على الإطلاق (5-4)."

"(هناك) أيضًا قدر أكبر من التحيز الواضح للتخفيف في البيان، بعد التخلص من هذه الإشارة إلى التدريجي والحذر، والقول صراحةً بدلاً من ذلك إذا كان هناك مزيد من التقدم في خفض التضخم فإننا سنستمر في خفض أسعار الفائدة."

"هذا هو بنك إنجلترا الذي يشعر بثقة كبيرة في أن التضخم قد وصل إلى ذروته، وهو بنك إنجلترا الذي يريد بوضوح الاستمرار في خفض أسعار الفائدة."

نيل ميهتا، مدير محفظة استثمارية، شركة آر بي سي بلوباي لإدارة الأصول، لندن:

"كانت السوق تتوقع اليوم احتمالات بنسبة 25% لخفض أسعار الفائدة، لكن الأمر كان دائمًا صعبًا قبيل الميزانية.

إن حقيقة أن النتيجة كانت 5-4 تعني أن بيلي لديه بالفعل التصويت المتأرجح هنا والسبب وراء رد الفعل الخافت للسوق هو أن التركيز تحول إلى ديسمبر.

تبدو تعليقات بيلي أكثر ميلاً إلى الجانب الحمائمي. إذا استمر استقرار الأجور والتضخم في شهر آخر، أعتقد أن ديسمبر هو الموعد المستهدف، وسيميل بيلي إلى تعديل نسبة 5-4 نحو خفض الفائدة.

زارا نوكس، محللة السوق العالمية، جي بي مورغان لإدارة الأصول، لندن:

"في حين كانت هناك بعض الأخبار الإيجابية على صعيد التضخم في الأسابيع الأخيرة، فإن النتيجة النهائية هي أن التضخم الرئيسي يبلغ 3.8% - وهو ما يقرب من ضعف هدف بنك إنجلترا."

"ومن ناحية النمو، يتباطأ سوق العمل، ولكن البيانات الاقتصادية الأخرى مثل مبيعات التجزئة وثقة المستهلك ترسم صورة أكثر مرونة للاقتصاد البريطاني.

قد يتغير ميزان المخاطر العام المقبل إذا أُعلن عن زيادات ضريبية كبيرة على المدى القريب في ميزانية الخريف. ولكن إلى أن يُحرز تقدم ملموس في خفض التضخم، يجب على البنك المركزي توخي الحذر الشديد في خفض أسعار الفائدة.

جورج براون، كبير الاقتصاديين، شرودرز، لندن:

كان تثبيت أسعار الفائدة اليوم قرارًا صائبًا، إذ لا يزال التضخم قريبًا من ضعف هدف الـ 2%. وسيكون البنك في وضع أقوى بعد هدوء أجواء الميزانية، مدعومًا ببيانات الوظائف والتضخم الإضافية، ليقرر ما إذا كان هناك مبرر لمزيد من التيسير النقدي في ديسمبر.

يظل النهج الحذر مناسبًا نظرًا لخطر ترسخ التضخم المرتفع، نتيجةً لثبات نمو الأجور وضعف الإنتاجية. ومع ذلك، قد يتغير هذا الوضع إذا ثبتت صحة التقارير التي تفيد بأن وزير المالية يعتزم مضاعفة هامشه المالي إلى 20 مليار جنيه إسترليني (26.84 مليار دولار)، من خلال تشديد مالي في حدود 40 مليار جنيه إسترليني. وإلى جانب التخفيضات الضريبية المقترحة على فواتير الطاقة المنزلية، إذا تحققت هذه الإجراءات، فقد تتيح للبنك المركزي مجالًا لخفض ميزانيته عدة مرات العام المقبل.

ماثيو سافاري، كبير الاستراتيجيين، أبحاث BCA، مونتريال:

اختار بنك إنجلترا تثبيت سعر الفائدة بحذر. لجنة السياسة النقدية ليست متعجلة، وتنتظر بيان الخزانة الخريفي، لكن سوق العمل يشهد تراجعًا واضحًا، وتضخم الأجور يتباطأ بوتيرة أسرع مما توقعته اللجنة هذا الصيف. مع تشديد السياسة المالية في المستقبل، يبقى خفض الفائدة في ديسمبر هو خيارنا الأساسي. سنحافظ على ثقتنا العالية بالسندات الحكومية.

أصدر جينسن هوانج الرئيس التنفيذي لشركة إنفيديا تحذيرا صارخا من أن الصين ستتفوق على الولايات المتحدة في سباق الذكاء الاصطناعي، مشيرا إلى انخفاض تكاليف الطاقة في الصين والبيئة التنظيمية الأقل تقييدا.

صرح هوانغ يوم الأربعاء خلال قمة فاينانشال تايمز لمستقبل الذكاء الاصطناعي: "الصين ستفوز في سباق الذكاء الاصطناعي". وتأتي تصريحاته في أعقاب قرار إدارة ترامب إبقاء القيود على بيع شركة إنفيديا لأحدث رقاقاتها لبكين، رغم المحادثات الأخيرة بين الرئيس دونالد ترامب والزعيم الصيني شي جين بينغ.

انتقد هوانغ ما وصفه بـ"التشاؤم" في الدول الغربية، بما فيها الولايات المتحدة والمملكة المتحدة، داعيًا إلى "مزيد من التفاؤل". وأشار تحديدًا إلى العبء المحتمل المتمثل في "50 لائحة جديدة" من مختلف الولايات الأمريكية التي تطبق قواعدها الخاصة بالذكاء الاصطناعي.

أكد رئيس إنفيديا على دعم الطاقة في الصين كميزة رئيسية لشركات التكنولوجيا المحلية التي تُقدم بدائل صينية لرقائق الذكاء الاصطناعي من إنفيديا. وصرح هوانغ قائلاً: "الطاقة مجانية"، في إشارة إلى المزايا التي يتمتع بها المنافسون الصينيون من حيث التكلفة.

تشير التقارير الأخيرة إلى أن الصين زادت دعم الطاقة لمراكز البيانات الرئيسية التي تديرها شركات التكنولوجيا العملاقة، بما في ذلك بايت دانس وعلي بابا وتينسنت. ويُقال إن هذا الدعم طُبّق بعد أن اشتكت شركات التكنولوجيا الصينية من ارتفاع تكاليف استخدام أشباه الموصلات المحلية من شركات مثل هواوي وكامبريكون، والتي عادةً ما تكون أقل كفاءة في استخدام الطاقة من منتجات إنفيديا.

وحذر هوانج في وقت سابق من أن أحدث نماذج الذكاء الاصطناعي الأمريكية لا تتقدم إلا بفارق ضئيل على نظيراتها الصينية، وحث الحكومة الأمريكية على السماح بمزيد من الوصول إلى السوق المفتوحة لشرائحها للحفاظ على الاعتماد التكنولوجي العالمي.

ساعدت الإشارات التي تشير إلى أن النشاط الاقتصادي الأميركي لا يزال قويا في استقرار أسعار الأسهم، لكن هذا ألقى أيضا المزيد من الشكوك حول سبب حاجة مجلس الاحتياطي الفيدرالي إلى تخفيف السياسة النقدية مرة أخرى الشهر المقبل، وهو ما دفع عوائد سندات الخزانة الأميركية إلى الارتفاع.

هدأت يوم الأربعاء آخر تقلبات سوق التكنولوجيا خلال الأسبوع، مدعومةً بنتائج استطلاعات قطاع الخدمات الإيجابية، على الرغم من انحسار مخاوف التقييم. وتراجع سهم شركة كوالكوم، المتخصصة في تصميم الرقائق الإلكترونية، بنسبة 4% خلال الليل، على الرغم من تفوق أرباحها على التوقعات، حيث حذرت من خسائر في أعمال شركة سامسونج.

لكن سيلاً نادراً من البيانات الاقتصادية الكلية خلال الإغلاق الحكومي الطويل، والذي أصبح الآن رقماً قياسياً، كان محور الاهتمام يوم الأربعاء. ارتفعت وظائف القطاع الخاص فوق التوقعات الشهر الماضي، وأفادت شركات الخدمات بارتفاع النشاط والأسعار، وأظهرت بيانات الإقراض الفصلية الصادرة عن الاحتياطي الفيدرالي استقراراً نسبياً في أوضاع الائتمان للأسر.

مع تباطؤ احتمالات خفض أسعار الفائدة من قِبَل الاحتياطي الفيدرالي مرة أخرى الشهر المقبل، أظهرت العقود الآجلة نسبةً ضئيلةً تتجاوز 60%، مما دفع سندات الخزانة الأمريكية للتراجع، وبلغت عوائد السندات طويلة الأجل أعلى مستوياتها في قرابة شهر. وسيتحدث عددٌ من كبار مسؤولي الاحتياطي الفيدرالي مجددًا في وقتٍ لاحقٍ من يوم الخميس.

ومع ذلك، سيشير الحمائم إلى ارتفاع عمليات تسريح العمال كسبب لمواصلة خفض أسعار الفائدة، وفي تقرير صدر يوم الخميس من تشالنجر جراي كريسماس، قال أصحاب العمل في الولايات المتحدة إن أكثر من 150 ألف وظيفة خفضت في أكتوبر، وهو أكبر خفض خلال الشهر في أكثر من 20 عاما.

استقرت العقود الآجلة لمؤشر وول ستريت قبل بدء التداول اليوم، رغم التحسن الطفيف الذي شهده يوم الأربعاء. وتراجع الدولار مقابل العملات الرئيسية، بينما ارتفع الذهب، وتراجعت قيمة بيتكوين مجددًا.

ارتفع الجنيه الإسترليني بعد أسبوعٍ عصيب، قبل قرارٍ حاسمٍ من بنك إنجلترا بشأن السياسة النقدية في وقتٍ لاحق. وتتوقع الأسواق خفض أسعار الفائدة في المملكة المتحدة بنسبة 40% يوم الخميس، حيث من المتوقع أن تُشدد خطة الميزانية الحكومية المهمة لهذا الشهر السياسة المالية.

في أماكن أخرى، ارتفعت أسهم آسيا، وتفوقت أسواق الصين مجدداً في الأداء. بينما تراجعت أسهم أوروبا.

أثارت جلسات المحكمة العليا يوم الأربعاء شكوكًا حول قانونية الرسوم الجمركية الشاملة التي فرضها الرئيس دونالد ترامب، حيث توقعت أسواق المراهنات احتمالًا ضئيلًا جدًا لموافقتها على استخدام صلاحيات الطوارئ. وهذا قد يُؤدي إلى توقف الخطة، إذ سيضطر ترامب حينها إلى البحث عن طرق أخرى لفرض الرسوم.

في حين أن المحكمة العليا تستغرق عادةً شهورًا لإصدار أحكامها بعد الاستماع إلى المرافعات، فقد طلبت الإدارة منها التحرك بسرعة. ولا يزال توقيت صدور القرار غير واضح.

في غضون ذلك، تزايدت الضغوط لإنهاء الإغلاق الحكومي الذي استمر 36 يوما، حيث قال وزير النقل شون دافي إنه سيأمر بخفض الرحلات الجوية بنسبة 10% في 40 مطارا رئيسيا في الولايات المتحدة، مشيرا إلى مخاوف تتعلق بسلامة مراقبة الحركة الجوية.

في عمود اليوم، ألقيت نظرة على فقاعة قطاع التكنولوجيا وكيف أن نجاح التحول إلى الذكاء الاصطناعي على المدى الطويل قد يكون مستقلاً عن ما إذا كانت التقييمات السطحية الحالية مبررة أم لا.

قال وزير النقل الأمريكي شون دافي يوم الأربعاء إنه سيأمر بخفض الرحلات الجوية بنسبة 10% في 40 مطارًا رئيسيًا في الولايات المتحدة، مشيرًا إلى مخاوف تتعلق بسلامة مراقبة الحركة الجوية في الوقت الذي وصل فيه إغلاق الحكومة إلى يومه السادس والثلاثين وهو رقم قياسي.

أدى الاستجواب الصارم الذي أجرته المحكمة العليا الأمريكية للرسوم الجمركية العالمية التي فرضها الرئيس دونالد ترامب إلى زيادة التكهنات بإلغائها، لكنه أثار شبح الفوضى الإضافية حيث من المتوقع على نطاق واسع أن يتحول إلى تكتيكات تجارية أخرى في أعقاب حكم معاكس.

راهن مجلس إدارة تيسلا (TSLA.O) بكل قوته على إيلون ماسك . والآن، على المستثمرين أن يقرروا ما إذا كانوا سيدعمون أكبر رهان في تاريخ الشركة. سيصوت المساهمون يوم الخميس على ما إذا كانوا سيدفعون لماسك ما يصل إلى 878 مليار دولار من أسهم الشركة، أو سيتحملون مخاطرة رحيله.

أثار تراجع الذهب مؤخرًا عن أعلى مستوى قياسي له تساؤلات حول ما إذا كان المعدن النفيس قد فقد زخمه. لكن كلايد راسل، كاتب عمود السلع في مجلة ROI Asia، يشير إلى أن هذا قد لا يكون صحيحًا، إذ إن الارتفاع الحالي هو ثالث أقوى ارتفاع من حيث النسبة المئوية خلال الخمسين عامًا الماضية.

ارتفعت أموال الصناديق الاستثمارية إلى عقود الألومنيوم في بورصة لندن للمعادن (LME) خلال الشهرين الماضيين، حيث يراهن المستثمرون على أن أيام العرض المفرط المزمن في السوق تقترب من نهايتها، كما كتب كاتب عمود المعادن في ROI أندي هوم.

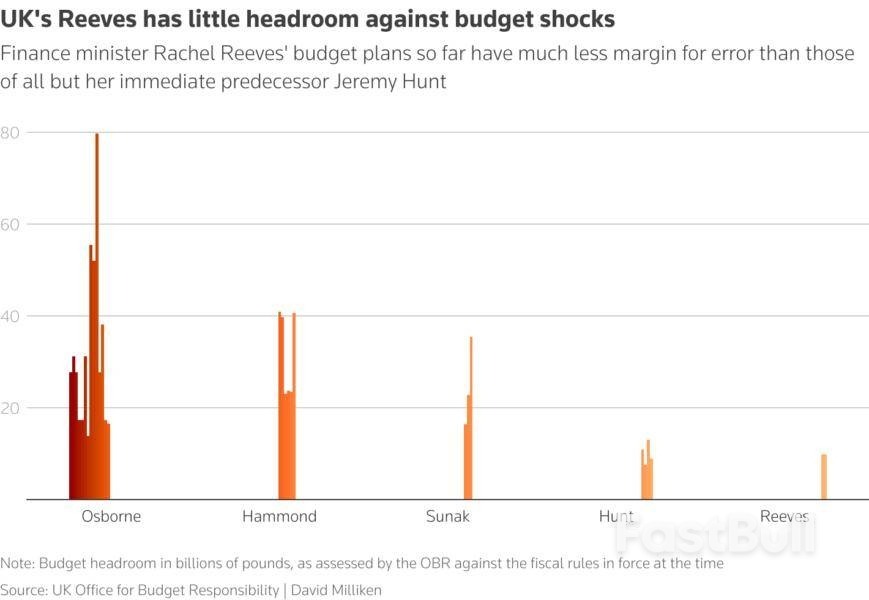

يظل قرار بنك إنجلترا بشأن أسعار الفائدة يوم الخميس محفوفا بالمخاطر، حيث انقسمت الأسواق حول ما إذا كان بنك إنجلترا سيتخذ قراره اليوم أو ينتظر حتى بعد خطة الميزانية السنوية للحكومة في 26 نوفمبر/تشرين الثاني. وأشارت وزيرة المالية راشيل ريفز إلى زيادات ضريبية محتملة هذا الأسبوع، في الوقت الذي تكافح فيه للحفاظ على الميزانية ضمن قواعدها المالية الخاصة، حيث يكون مجال المناورة أكثر محدودية من العديد من أسلافها.

* قرار السياسة النقدية لبنك إنجلترا، والمحاضر، وتقرير السياسة النقدية، والمؤتمر الصحفي مع محافظ بنك إنجلترا أندرو بيلي

* محافظا مجلس الاحتياطي الفيدرالي كريستوفر والر ومايكل بار يتحدثان؛ رئيس بنك الاحتياطي الفيدرالي في نيويورك جون ويليامز، ورئيسة بنك الاحتياطي الفيدرالي في فيلادلفيا آنا بولسون، ورئيسة بنك الاحتياطي الفيدرالي في كليفلاند بيث هاماك، ورئيس بنك الاحتياطي الفيدرالي في سانت لويس ألبرتو موسالم يتحدثون جميعًا؛ محافظ بنك كندا تيف ماكليم يتحدث في البرلمان.

* أرباح الشركات الأمريكية: مايكروشيب تكنولوجي، نيوز كورب، وارنر براذرز ديسكفري، موديرنا، دوبون دي نيمور، كينفو، إكسبيديا، إير بي إن بي، وين ريزورتس، كونوكو فيليبس، كونسوليديتد إديسون، رالف لورين، مونستر بيفرج، باركر-هانيفين، ميتلر-توليدو، تريد ديسك، فيسترا، إنسوليت، تابستري، أليانت إنرجي، إن آر جي، إيفيرجي، أكاماي، جين ديجيتال، روكويل أوتوميشن، بلوك، فياتريس، إي أو جي ريسورسز، كامدن بروبرتي، تيك-تو إنتراكتيف، إبام، سولفينتوم.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك