أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

من المتوقع أن يعيش أكثر من نصف الألمان في منازل مستأجرة في عام 2024، مما يجعل ألمانيا الدولة الأبرز في منطقة اليورو من حيث عدد المستأجرين.

بحلول عام ٢٠٢٤، كان أكثر من نصف الألمان يسكنون في منازل مستأجرة، مما يجعل ألمانيا الدولة الأبرز في منطقة اليورو من حيث عدد المستأجرين. ووفقًا لأحدث استطلاع رأي للمستهلكين أجرته شركة ING، أشار ٥٠٪ من المستأجرين الألمان إلى أن القدرة على تحمل التكاليف هي العائق الرئيسي أمام امتلاك منزل - فالاستئجار، بالنسبة للكثيرين، ليس خيارًا متعمدًا، بل ضرورة. أما بالنسبة للنصف الآخر من المستأجرين الذين شملهم الاستطلاع، فيُعزى الاستئجار إلى الرغبة في المرونة، بما في ذلك سهولة الانتقال، وعدم تحمل مسؤولية الصيانة، أو غيرها من الاعتبارات المالية.

بين عامي 2011 و2020، وخلال عقد من النمو السريع في سوق العقارات الألماني، والذي اتسم بارتفاع أسعار العقارات بنسبة 60% وتحسن القدرة على تحمل التكاليف بفضل انخفاض أسعار الفائدة، ظلت نسبة ملكية المنازل أعلى بكثير من 50%. ومع تدهور القدرة على تحمل التكاليف مجددًا منذ عام 2020، انخفضت نسبة ملكية المنازل الآن إلى 47%. ومع ذلك، لا تؤثر أسعار الفائدة والأسعار فقط على القدرة على تحمل التكاليف، بل أيضًا ارتفاع تكاليف الشراء العرضية، مما يعيق الألمان عن شراء العقارات.

في الوقت نفسه، ارتفعت الإيجارات في ألمانيا بنحو 20% بين عامي 2011 و2024، وسُجِّل ما يقرب من نصف هذه الزيادة بين عامي 2020 و2024، حيث ازداد الطلب على المساكن للإيجار بشكل حاد مقارنةً بالسنوات السابقة، نتيجةً لانخفاض القدرة على شراء منزل. مع ذلك، عند تفسير هذه الأرقام، لا تنسَ أن حوالي ثلث سوق الإيجارات الألماني يخضع لما يُسمى "كبح الإيجار"، الذي يحدّ من زيادات الإيجارات للعقارات الجديدة في أسواق الإسكان المتعثرة. علاوةً على ذلك، تتزايد نسبة عقود الإيجار التي ترتبط زيادات الإيجار فيها بالتضخم، وخاصةً في المدن الكبرى.

في أحدث استطلاع رأي للمستهلكين أجرته ING في سبتمبر، أفاد 15% من حاملي الرهن العقاري بصعوبة سداد الأقساط الشهرية. ورغم أن هذا لا يزال يمثل تحسنًا مقارنةً بعام 2023، حيث واجه ما يقرب من واحد من كل خمسة صعوبة في سداد الأقساط، إلا أنه يمثل زيادة قدرها ثلاث نقاط مئوية مقارنة بالعام الماضي، مما يُظهر أن ارتفاع أسعار الفائدة ينعكس تدريجيًا على الاقتصاد.

لا تُعيق القيود المالية الازدهار فحسب، بل تُبطئ أيضًا التحول الأخضر. بالنسبة لمعظم مالكي المنازل الألمان، تبقى الاستدامة قرارًا ماليًا. يُظهر استطلاعنا أن من قاموا بتجديدات صديقة للبيئة خلال السنوات الثلاث الماضية كانوا مدفوعين بشكل رئيسي بخفض تكاليف الطاقة. في حين أن من امتنعوا عن ذلك ذكروا ارتفاع التكاليف الأولية وقلة الدعم الحكومي كأسباب رئيسية.

ومع ذلك، تتزايد الحاجة إلى التحرك. يضع توجيه أداء الطاقة في المباني (EPBD) المُعدّل الصادر عن المفوضية الأوروبية أهدافًا طموحة: بحلول عام 2030، يجب أن ينخفض متوسط استهلاك الطاقة الأولية في جميع المساكن بنسبة 16% مقارنةً بعام 2020. بالنسبة لألمانيا، يعني هذا تحسين متوسط فئة كفاءة الطاقة من F إلى E في غضون أربع سنوات فقط.

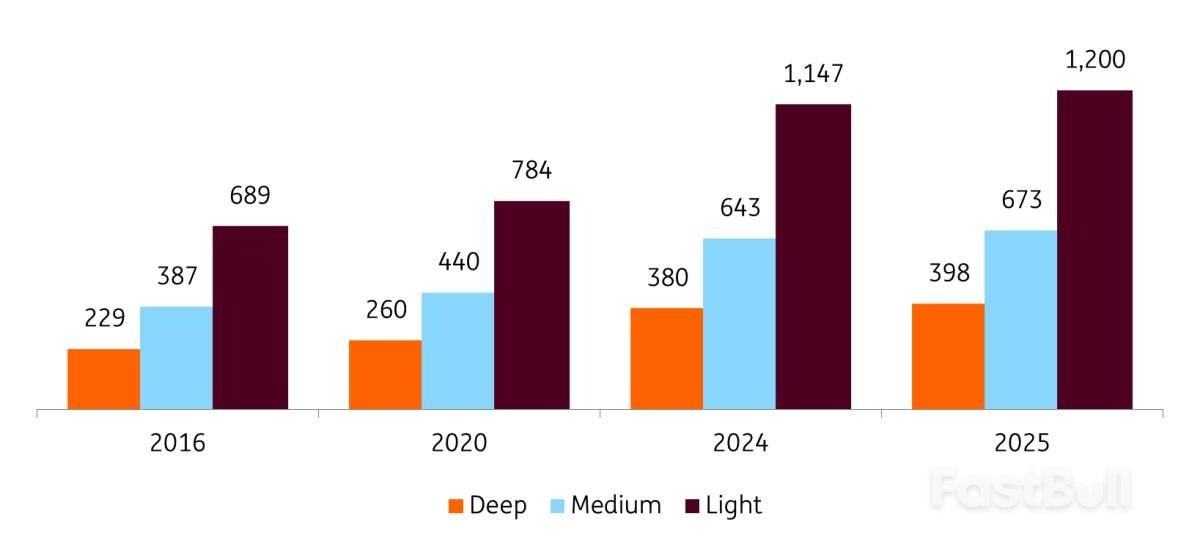

التحول إلى الطاقة الخضراء له ثمن. في عام ٢٠١٦، تراوحت التكلفة المقدرة لتجديد المساكن في ألمانيا بين ٢٣٠ مليار يورو و٦٩٠ مليار يورو، وذلك حسب ما إذا كان سيتم تحقيق وفورات في الطاقة من خلال "عمليات تجديد عميقة" واسعة النطاق أو "عمليات تجديد خفيفة" على نطاق أصغر. أما اليوم، وبفضل ما نسميه "إعادة الإعمار الأخضر" - وهو زيادة بنسبة ٧٥٪ في تكاليف بناء مكونات التجديد الرئيسية - فقد تضخمت هذه الأرقام إلى ما بين ٤٠٠ مليار يورو و١.٢ تريليون يورو.

تطوير التكاليف الإجمالية المقدرة للتجديد الأخضر في سوق الإسكان الألماني حسب عمق التجديد

(بالمليارات من اليورو)

خلال ما يزيد قليلاً عن عقد من الزمان، انتقل ثمن التحول الأخضر لسوق الإسكان من السيارات المدمجة إلى السيارات الفاخرة. ومع ذلك، فإن للتقاعس ثمنه أيضًا. من المرجح أن ترتفع التكاليف الإضافية للعقارات غير المجددة ارتفاعًا حادًا في السنوات القادمة. علاوة على ذلك، من المتوقع أن يتسارع "الإنعاش الأخضر" في السنوات القادمة نتيجةً لصندوق البنية التحتية الحكومي ومشاريع البناء الضخمة. باختصار، سيظل عدم الاستثمار له ثمن.

بالنظر إلى المستقبل، لا تزال آفاق سوق العقارات الألماني صعبة: فمن المتوقع أن يتباطأ نمو الأجور في ظل تباطؤ سوق العمل، ومن المرجح أن تظل تكاليف التمويل مرتفعة. في الوقت نفسه، من المرجح أن يؤدي نقص المعروض من المساكن والزيادة الأخيرة في الإيجارات إلى ارتفاع الأسعار ونسب تملك المنازل. حتى لو أدى ذلك إلى اضطرار مالكي المنازل الجدد إلى تخصيص حصة أكبر من دخلهم للإسكان.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك