أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

في الولايات المتحدة، يمثل الانعكاس المتوسط لنحو 4% لعائدات السندات لأجل 10 سنوات الاتجاه المركزي المستمر.

في الولايات المتحدة، يُمثل عائد سندات العشر سنوات اتجاهًا مركزيًا مستمرًا، حيث يبلغ متوسط ارتداد العائد حوالي 4%. ولا ينحرف عائد السنتين كثيرًا عن منطقة 3.5%، حيث يواصل السوق خصم حد أدنى لسعر الفائدة على الأموال عند حوالي 3%. كما شهد فارق عقود المبادلة لعشر سنوات انخفاضًا تدريجيًا في الأسابيع الأخيرة، وهو ما يتوافق مع بعض الأخبار الإيجابية بشأن الوضع المالي (حيث تأكد أن عجز الموازنة لعام 2025 أقل من عجز عام 2024).

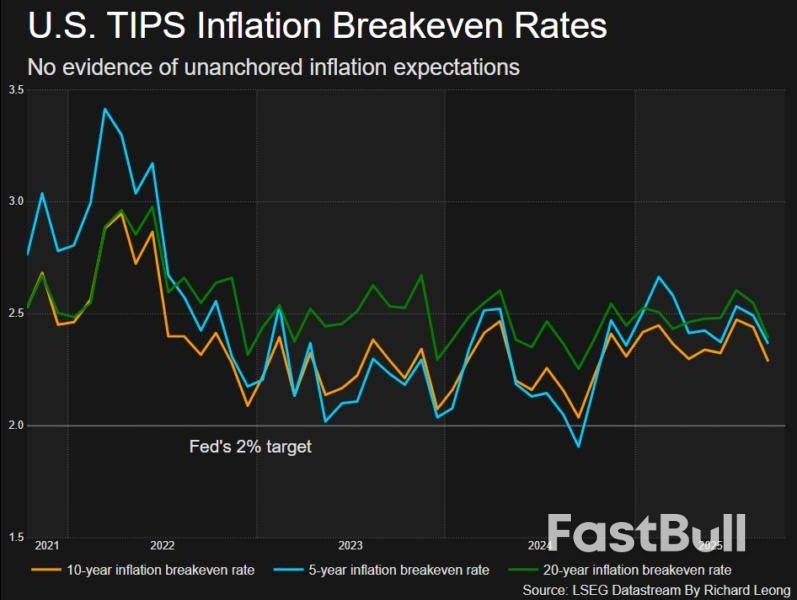

نتمسك بالتوقعات المتفائلة كما طرحناها في بداية سبتمبر. الفكرة هي أن هناك احتمالًا لانخفاض التضخم دون 4% على المدى القريب. ولكن على أساس الأشهر، يصعب الجزم بانخفاض التضخم الأمريكي نظرًا لاستمرار الرسوم الجمركية واحتمالية أن تؤدي في النهاية إلى ارتفاع أسعار المستهلك. نتوقع أن يتجه التضخم الأمريكي، الذي يبلغ حاليًا 3%، إلى نطاق 3.5%. هذا هو مستوى سعر الفائدة على التمويل المضمون لليلة واحدة لعشر سنوات (SOFR) حاليًا - في نطاق 3.5%، وبفارق 25 نقطة أساس فقط عن سعر الفائدة على التمويل المضمون لليلة واحدة لسنتين (SOFR). نعتقد أنه سيكون من الصعب الحفاظ على تقييم 3.5% إذا ارتفع التضخم تدريجيًا وأثر عليه.

نشعر أيضًا أن المنحنى لديه مجالٌ لمزيد من الانحدار. يُساعدنا موضوع خفض أسعار الفائدة. فقط الميل إلى الركود الحاد هو المُعرَّض لخطر تسطيح المنحنى من نهايته. قبل ذلك، سنحصل على تقرير تضخم أسعار المستهلك هذا الأسبوع على الرغم من إغلاق الحكومة. سنرى التضخم يرتفع تدريجيًا إلى نطاق 3%-3.1% على أساس سنوي. إنه تزايد بطيء، لكنه سيرتفع تدريجيًا خلال الأشهر القادمة على الأقل.

أثبت الإقبال على المخاطرة في سوق اليورو مرونته في مواجهة أحدث تخفيض غير مُخطط له لتصنيف فرنسا من قِبل وكالة إس بي. حتى الاتساع الطفيف في فارق عائد السندات الفرنسية لأجل 10 سنوات مقابل السندات الألمانية كان عابرًا، إذ عاد سريعًا إلى ما دون 80 نقطة أساس. وسيجادل المراقبون بأن هذا التخفيض الثاني للتصنيف إلى فئة A- كان حتميًا، بالنظر إلى التطورات التي شهدتها الأسابيع الأخيرة. ومع مراجعة وكالة موديز لتصنيف فرنسا الائتماني في نهاية الأسبوع، يلوح في الأفق إجراءٌ سلبيٌّ آخر للتصنيف.

وبالمثل، عادت عوائد السندات الألمانية لأجل 10 سنوات إلى ما يقارب سعر مقايضة الفائدة، مع أن ثباتها شبه التام يُشير إلى ثبات علاوة الملاذ الآمن. نعزو هذا الأمر إلى حالة عدم اليقين العالمية في ظل التوترات التجارية وأزمة البنوك الإقليمية الأمريكية. وقد شهدنا انخفاضًا في مقايضة التضخم طويلة الأجل بوتيرة أسرع نسبيًا خلال الأسبوع الماضي تقريبًا، حيث انخفضت عوائد سندات الخزانة الأمريكية لأجل 5 سنوات و5 سنوات من 2.09% إلى 2.05%. ويعود ذلك جزئيًا إلى انخفاض أسعار النفط. وقد يُشير أيضًا إلى انخفاض طفيف في الثقة بالتوقعات العامة.

بالنظر إلى المشاعر الاقتصادية الأوروبية، فإننا نعتقد أن مؤشرات مديري المشتريات في نهاية الأسبوع يجب أن تدعم فكرة التعافي الاقتصادي الضعيف ولكن المستمر، وهو ما من شأنه أن يساعد في الحد من الجانب السلبي للأسعار.

لا يزال خطر العناوين الرئيسية قائمًا حتى الآن على صعيد التجارة والبنوك الأمريكية. لا توجد بيانات أمريكية ولا أي متحدثين من الاحتياطي الفيدرالي لمتابعة يوم الثلاثاء، نظرًا للإغلاق الحكومي وانقطاع الاتصالات قبل اجتماع لجنة السوق المفتوحة الفيدرالية. سيتعين على أسعار اليورو التطلع إلى قائمة طويلة من المتحدثين من البنوك المركزية، بمن فيهم كبير اقتصاديي البنك المركزي الأوروبي، جون لين، ورئيسة البنك المركزي الأوروبي، كريستين لاجارد، لمعرفة أي دوافع.

في الأسواق الأولية، تُعيد فنلندا طرح سندات لأجل 6 سنوات و10 سنوات بقيمة إجمالية تبلغ 1.5 مليار يورو. وتطرح ألمانيا أيضًا سندات خضراء بقيمة 1.5 مليار يورو، بينما تطرح سنداتها الخضراء لأجل 28 عامًا بقيمة 1.5 مليار جنيه إسترليني.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك