أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)ا:--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)

كندا معدل البطالة (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)ا:--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)ا:--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)ا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعيا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعيا:--

ا: --

ا: --

أمريكا وحدة تكلفة العمل التمهيدي (الربع 3)--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى صادرات (نوفمبر)--

ا: --

ا: --

اليابان الأجور الشهرية (أکتوبر)

اليابان الأجور الشهرية (أکتوبر)--

ا: --

ا: --

اليابان اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أکتوبر)--

ا: --

ا: --

اليابان إجمالي الناتج المحلي GDP الاسمي المعدّل الفصلي (الربع 3)--

ا: --

ا: --

اليابان الميزان التجاري حسب الطلب (معدل موسميا) (أکتوبر)--

ا: --

ا: --

اليابان إجمالي الناتج المحلي GDP الحقيقي السنوي المعدّل الفصلي (الربع 3)--

ا: --

البر الرئيسى الصينى الصادرات السنوية (CNH) (نوفمبر)--

ا: --

ا: --

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)--

ا: --

ا: --

منطقة اليورو مؤشر ثقة المستثمر Sentix (ديسمبر)

منطقة اليورو مؤشر ثقة المستثمر Sentix (ديسمبر)--

ا: --

ا: --

كندا المؤشرات الرئيسية شهريا (نوفمبر)--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطني--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

أمريكا عائد المزاد على أوراق الخزانة Note --

ا: --

ا: --

المملكة المتحدة مؤشر لاجمالي مبيعات التجزئة BRC السنوي (نوفمبر)

المملكة المتحدة مؤشر لاجمالي مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

المملكة المتحدة مؤشر لمقارنة مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

أستراليا الفائدة الرئيسية O/N (الاقتراض)

أستراليا الفائدة الرئيسية O/N (الاقتراض)--

ا: --

ا: --

بيان سعر بنك الاحتياطي الأسترالي المؤتمر الصحفي لبنك RBA ألمانيا الصادرات (على أساس شهري) (جنوب أفريقيا) (أکتوبر)--

ا: --

ا: --

أمريكا مؤشر NFIB التفاؤل بالأعمال الصغيرة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

المكسيك مؤشر أسعار المستهلك CPI الأساسي السنوي (نوفمبر)--

ا: --

ا: --

المكسيك معدل التضخم لمدة 12 شهرًا --

ا: --

ا: --

المكسيك مؤشر أسعار المنتجين PPI السنوي (نوفمبر)--

ا: --

ا: --

المكسيك مؤشر أسعار المستهلك--

ا: --

ا: --

أمريكا مبيعات التجزئة التجارية الأسبوعية Redbook--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

ارتفع معدل البطالة من 6.2% إلى 6.3% في أغسطس. ورغم أن ارتفاع معدل البطالة ليس بالأمر الجيد، إلا أننا نتردد في تفسير الرقم الحالي بشكل مبالغ فيه.

ارتفع معدل البطالة من 6.2% إلى 6.3% في أغسطس. ورغم أن ارتفاع معدل البطالة ليس بالأمر الجيد، إلا أننا نتردد في المبالغة في تقدير الأرقام الحالية. فقد ارتفع عدد العاطلين عن العمل بمقدار 11,000 عن يوليو، ولكنه لا يزال أقل بمقدار 136,000 عن يونيو. وهذا يُلقي الضوء على هذا الارتفاع.

لكن توقعات التوظيف تراجعت بشكل مطرد خلال السنوات الأخيرة، مما يعني أن نمو الوظائف يتعرض لضغوط. في سبتمبر، انخفض مؤشر توقعات التوظيف الصادر عن المفوضية الأوروبية إلى أدنى مستوى له منذ عام 2021. أصبح المصنعون أقل تشاؤمًا بشأن آفاق التوظيف، لكن قطاع الخدمات شهد تراجعًا في فرص العمل الجيدة الشهر الماضي.

وتسعى الشركات جاهدةً لتحقيق مكاسب في الإنتاجية مع ارتفاع الأجور بشكل ملحوظ خلال السنوات الأخيرة. ومع ذلك، ورغم كل ذلك، لا يزال سوق العمل يشهد حاليًا معدلات بطالة تقترب من أدنى مستوياتها على الإطلاق.

مع ذلك، يشهد سوق العمل في منطقة اليورو انقسامًا حادًا بين الجنوب والشمال. يشهد الجنوب نموًا أقوى في الوظائف - لا سيما في القطاع الخاص - مع انخفاضات هيكلية أكبر في البطالة. كما ينعكس ضعف النمو الاقتصادي في شمال منطقة اليورو في زيادة الضغوط التصاعدية على البطالة. هذا يعني أنه على الرغم من أن متوسط أداء سوق العمل في منطقة اليورو قوي جدًا، إلا أنه من السهل رصد نقاط ضعف في الوقت الحالي.

تسير ماليزيا على الطريق الصحيح لتعزيز مكانتها في صناعة أشباه الموصلات العالمية، مع استمرار دعم السياسات وجهود الصناعة لبناء قدرات التصميم والابتكار، وفقًا لشركة أشباه الموصلات الأمريكية المتعددة الجنسيات Analog Devices Inc (ADI).

قال جورج شيا، مدير الأعمال الإقليمي لرابطة دول جنوب شرق آسيا في ADI، خلال ندوة إعلامية يوم الخميس: "ماليزيا تتخذ خطواتٍ حثيثة". وأضاف: "لطالما كانت بينانغ قوةً دافعةً في عمليات الواجهة الخلفية، والآن تسعى ماليزيا جاهدةً للارتقاء بمعايير تصميم وابتكار الدوائر المتكاملة". وأشار إلى أن ماليزيا تتمتع بميزةٍ تنافسيةٍ على نظيراتها في المنطقة، بفضل نظامها البيئي القوي وجهود الحكومة لتطوير الخبرات المحلية. وأضاف: "لا تزال دولٌ أخرى تبذل جهودًا لفهم قطاع أشباه الموصلات. وقد أحرزت ماليزيا بالفعل تقدمًا ملحوظًا".

قال شيا إن شركة ADI، المدرجة في بورصة ناسداك، توسّع حضورها في بينانغ، حيث أنشأت المجموعة مبنىً جديدًا استعدادًا لمزيد من النمو. وأكد أن الشركة تستثمر في الكوادر البشرية، مشيرًا إلى أن غالبية القوى العاملة في مصنعها في بينانغ من السكان المحليين. وقال: "نحن نستثمر في الكوادر البشرية. فالموهبة هي العامل الأهم في كل مكان، وخاصةً في مجال أشباه الموصلات والإلكترونيات".

تتنافس جميع الدول على مهندسي تصميم أشباه الموصلات والدوائر المتكاملة، وماليزيا ليست استثناءً. ولذلك، نعمل جاهدين على بناء قاعدة كفاءات قوية من خلال التوعية والتثقيف في مجالات العلوم والتكنولوجيا والهندسة والرياضيات (STEM). وأضاف أن على الشركات متعددة الجنسيات والشركات المحلية وصانعي السياسات العمل معًا لضمان توفير قاعدة كفاءات قوية من الكفاءات الماهرة لهذه الصناعة.

وفي وقت سابق من يوم الخميس، وقعت ADI مذكرة تفاهم مع المعهد الماليزي لأنظمة الإلكترونيات الدقيقة (ميموس)، الوكالة الوطنية للبحوث التطبيقية في البلاد، لتعزيز قدرات تصميم الدوائر المتكاملة في ماليزيا وتعزيز النظام البيئي للشركات الصغيرة والمتوسطة الحجم.

في إطار هذا التعاون، ستقدم ADI الخبرة الفنية والتوجيه في تصميم الدوائر وتطوير الحلول وأفضل الممارسات، بينما ستساهم Mimos بمعرفتها المحلية ورؤاها الصناعية. وصرح تشيا: "يتمثل تعاوننا مع Mimos في مشاركة تقنياتنا وحلولنا مع منظومة الشركات المحلية التابعة لها. وتُشرك Mimos بالفعل الشركات الصغيرة والمتوسطة في الأبحاث التطبيقية. ومن خلال دمج ذلك مع تقنيات ADI، يُمكننا تمكين المزيد من الشركات المحلية من الارتقاء بسلسلة القيمة".

وأشار إلى الإنجاز الأخير المتمثل في أول شريحة ذكاء اصطناعي مصممة محليًا في ماليزيا، MARS1000 بواسطة SkyeChip، كعلامة على التقدم، مشيرًا إلى أن مثل هذه الاختراقات يمكن أن تحفز الشركات الأخرى على الابتكار والتنافس على مستويات أعلى. وشدد تشيا على أن المرحلة التالية في ماليزيا يجب أن تركز على تصميم اللوحة والتصميم التناظري، بدلاً من الاعتماد فقط على التجميع والاختبار. وقال: "نحن بحاجة إلى رفع مستوى القدرة على التصميم للحصول على شركات "صنعت في ماليزيا" حقًا".

ليس هناك شك في أن أوكرانيا لديها مصلحة في تصعيد التوترات بين حلف شمال الأطلسي وروسيا من خلال هذه الوسائل، بما في ذلك استخدام مواطنين روس وبيلاروسيين مناهضين للحكومة في هذه المؤامرة المزعومة، ولكن من الممكن مناقشة ما إذا كانت بولندا متورطة في هذا وإلى أي مدى قد تكون متورطة إذا كان الأمر كذلك.

حذرت هيئة الاستخبارات الخارجية الروسية من أن جهاز الاستخبارات الخارجية الأوكراني وأجهزة الاستخبارات البولندية (لم يتم تحديد أي من الأجهزة العديدة الموجودة) يخططون لهجوم كاذب في بولندا، والذي قد "ينطوي على هجوم محاكاة على البنية التحتية الحيوية"، من أجل إلقاء اللوم على روسيا وبيلاروسيا. ووفقا لهم، "تأمل كييف في تحريض الدول الأوروبية على الرد على روسيا بأقصى قوة ممكنة، ويفضل أن تكون عسكرية".

بالعكس، يبدو أن كييف تسعى بالفعل إلى التلاعب بأعضاء الناتو لدفعهم إلى استخدام القوة العسكرية المباشرة ضد روسيا، سواءً في منطقة العمليات الخاصة أو في أماكن أخرى، مثل أراضي حليفتها بيلاروسيا في الدفاع المشترك أو في جيبها كالينينغراد. وهذا يفسر تكرار زيلينسكي مطالبه بفرض منطقة حظر جوي بعد حادثة الطائرة الروسية المسيرة المشبوهة في بولندا، ودعوته إلى إغلاق المضائق الدنماركية أمام السفن الروسية بعد حوادث مشبوهة مماثلة في الدول الاسكندنافية.

على صعيد ذي صلة، زعم جهاز الاستخبارات الخارجية الروسي (SVR) أن الحادثة البولندية المذكورة، والحادثة الرومانية المرتبطة بها، كانتا استفزازات أوكرانية، مع أن ما حدث بالضبط لا يزال غير واضح. على أي حال، من المهم أيضًا الإشارة إلى التقارير التي عززتها المتحدثة باسم وزارة الخارجية الروسية، ماريا زاخاروفا، والتي تُفيد بأن أوكرانيا تُجهز لاستفزاز كاذب باستخدام طائرات مُسيّرة ضد حلف شمال الأطلسي (الناتو)، بالإضافة إلى مسؤولية زيلينسكي الجزئية عن تغيير موقف ترامب بشأن أوكرانيا، وكلها تُعزز الشكوك حول دوافع أوكرانيا.

بالانتقال إلى ما يلي، قد يكون الجزء الوارد في تقريرهم حول كيفية اختيار "مسلحين من فيلق حرية روسيا وفوج ك. كالينوفسكي البيلاروسي" للاستفزاز التالي صحيحًا أيضًا، نظرًا لعلمهم بأنهم عملاء لأوكرانيا، لذا قد يكون مواطنو كل منهما متورطين بالفعل في هذه المؤامرة. وهذا بدوره يزيد من احتمال تضليل حلف الناتو، بما في ذلك الولايات المتحدة، بشأن هوية المسؤول. أما بالنسبة لادعائهم بتورط بولندا المشترك في تدبير هذا، فهو أمرٌ أكثر قابلية للنقاش.

لم يُبلّغ الرئيس البولندي المحافظ القومي كارول ناوروكي ومكتبه للأمن القومي من قِبَل حكومة رئيس الوزراء الليبرالي العالمي دونالد توسك بأن الأضرار التي لحقت بمنزل خلال حادثة الطائرة المسيرة الشهر الماضي نجمت عن صاروخ بولندي منحرف. ولم يكتشفوا ذلك إلا بعد أن سرّب مصدرٌ ما هذه المعلومات للصحافة، والتي أعقبت إلقاء حكومة توسك اللوم في تلك الأضرار على روسيا في اجتماع طارئ لمجلس الأمن الدولي، مُلمّحةً بذلك إلى رغبته في التلاعب بناوروكي وحلفائه.

كما هو مُقَيَّم هنا، كان الهدف خداعه ليُصرِّح بمشاركة بولندا في منطقة حظر جوي فوق أوكرانيا بهدف تصعيد التوتر بين الناتو وروسيا، وقد استُخدِمت هذه الأساليب المُلتوية نظرًا لتردده في توريط بولندا أكثر في الصراع. وبالعودة إلى تقرير جهاز الاستخبارات الخارجية (SVR)، إما أن مصدرهم حول تورط بولندا المُشترك في هذه المؤامرة الأخيرة خاطئ، أو أن عناصر مُخرِّبة داخل "دولتها العميقة" تتآمر من وراء ظهر ناوروكي، لكن المُهم هو أنه من غير الواقعي تصوُّر ضلوعه في الأمر.

كتذكير، لم تنجح بعض تقارير SVR مثل تقاريرهم حول خطط الولايات المتحدة لاستبدال زيلينسكي، والتي تم انتقادها هنا في صيف عام 2024. ويجب أن يكون من غير الضروري أيضًا أن نقول إن روسيا ليس لديها حقًا أي سبب للمخاطرة بتصعيد التوترات مع الناتو بمهاجمة بولندا كما هو موضح هنا، وهنا، وهنا في صيف عام 2023. ومع ذلك، نظرًا للاحتمالية المعقولة بأن أوكرانيا تخطط لهجوم زائف على بولندا، يجب على ناوروكي وحلفائه من "الدولة العميقة" بدء تحقيق على وجه السرعة.

قد يؤدي النفوذ المتزايد للدول التي تسعى لتحدي هيمنة الأنظمة المالية الغربية، وخاصةً الاعتماد العالمي على الدولار الأمريكي، إلى نشوء شبكة مالية جديدة تُبقي واشنطن على هامش اللعبة. توسّعت مجموعة البريكس، التي كانت تتألف في الأصل من البرازيل وروسيا والهند والصين وجنوب أفريقيا، بشكل ملحوظ في السنوات الأخيرة لتشمل مصر وإيران والإمارات العربية المتحدة وإثيوبيا وإندونيسيا. وتمثل هذه الدول مجتمعةً ما يقرب من 45% من سكان العالم و35% من الناتج المحلي الإجمالي العالمي.

دوافعهم لتحدي الهيمنة المالية الغربية متعددة الأوجه. تشمل هذه الدوافع الرغبة في تعزيز السيادة المالية، وتقليل التعرض للعقوبات الأمريكية، وتعزيز نظام اقتصادي عالمي متعدد الأقطاب. ويتمثل جوهر هذا الجهد في تطوير نظام دفع لدول البريكس يُسهّل المعاملات العابرة للحدود بالعملات المحلية، مما يُقلل الاعتماد على نظام سويفت، ويتجاوز النظام المالي العالمي الذي تُهيمن عليه الولايات المتحدة. ومع ذلك، يواجه هذا المشروع الضخم تحديات جسيمة، بما في ذلك الصعوبات التي تواجهها دول المجموعة نفسها في التنسيق بين الدول المشاركة، بالإضافة إلى تهديدات الرئيس دونالد ترامب، الذي يُعارض الجهود التي تُقوّض هيمنة الدولار الأمريكي.

لطالما كان الدولار الأمريكي العملة الاحتياطية الرئيسية في العالم، حيث شكّل ما يقارب 60% من احتياطيات النقد الأجنبي العالمية اعتبارًا من عام 2024. ومع ذلك، ازداد قلق دول مجموعة البريكس من اعتمادها على الدولار، لا سيما بعد أن استخدمت الولايات المتحدة قوتها المالية لفرض عقوبات على روسيا وإيران. وكان تجميد الاحتياطيات الأجنبية الروسية عقب غزوها لأوكرانيا عام 2022 بمثابة تذكير لدول الأغلبية العالمية بالمخاطر المرتبطة بالاعتماد على الأنظمة القائمة على الدولار.

ردًا على ذلك، تدرس موسكو وبكين ودول أخرى ذات توجهات مماثلة تطوير مبادرة "بريكس باي" (BRICS Pay) للتخلص من الاعتماد على الهيمنة المالية الأمريكية. صُممت المبادرة كنظام مراسلة مالية لامركزي عابر للحدود، يُمكّن من إجراء المعاملات بين دول البريكس باستخدام عملاتها الوطنية. ويشمل ذلك التشفير، وعقد الإجماع الموزعة، والمصادقة متعددة العوامل، والقدرة التقنية على معالجة ما يصل إلى 20,000 رسالة في الثانية.

الأهم من ذلك، أنه لا يفرض رسوم معاملات إلزامية، ويجري تطويره كبروتوكول مفتوح المصدر، مما يضمن قدرة كل دولة على تشغيل عقدتها الخاصة مع الحفاظ على التوافق مع الدول الأخرى. كما يسعى إلى دمج مختلف المنصات الوطنية القائمة أو قيد التطوير.

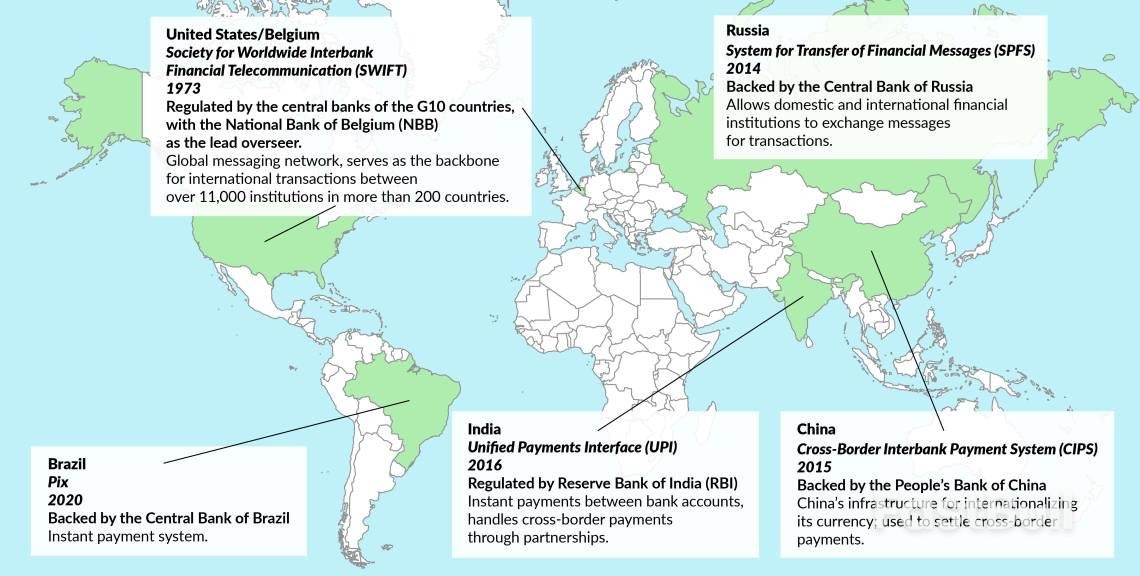

أنظمة الدفع حول العالم

لقد كان نظام SWIFT هو الحل العالمي لعقود من الزمن، ولكنه يواجه منافسة جديدة. © GIS

لقد كان نظام SWIFT هو الحل العالمي لعقود من الزمن، ولكنه يواجه منافسة جديدة. © GIS

يُشكل نظام نقل الرسائل المالية (SPFS) الروسي، ونظام الدفع عبر الحدود بين البنوك (CIPS) وشبكة UnionPay في الصين، وواجهة المدفوعات الموحدة (UPI) الهندية، ونظام Pix البرازيلي، العمود الفقري التقني والسياسي لهذا النهج. يُعدّ التوافق التشغيلي بين هذه المنصات أمرًا بالغ الأهمية لإنشاء بنية تحتية متماسكة للدفع بقيادة دول البريكس، قادرة على منافسة نظام سويفت من حيث النطاق والموثوقية، وإن كان ذلك ضمن كتلة جغرافية وسياسية محدودة.

عُرض نموذج أولي لنظام BRICS Pay في موسكو في أكتوبر 2024، مما مثّل إنجازًا تقنيًا هامًا في تقدم المشروع. ومع ذلك، وحتى منتصف عام 2025، لا يزال النظام في مراحله التخطيطية والتجريبية المبكرة، مع آمال في توسيع نطاق تطبيقه التشغيلي بحلول نهاية هذا العام أو حتى عام 2026. وتتقدم جهود التكامل ببطء، حيث لم تُنفّذ سوى جزئيًا الروابط الآمنة بين نظام SPFS الروسي والدول الأخرى، ولا يزال هناك الكثير من العمل المطلوب لتطوير بروتوكولات المراسلة الموحدة وأطر الأمن السيبراني.

لا يوجد حاليًا نظام دفع موحد تمامًا لدول البريكس. يُعدّ نظام SPFS الروسي ونظام CIPS الصيني البديلين الرئيسيين لنظام SWIFT. يشير اليوان الرقمي الصيني والريال الرقمي البرازيلي إلى اتجاه نحو تسويات قائمة على تقنية بلوكتشين، والتي يمكن دمجها في إطار عمل البريكس. إن توسع البريكس ليشمل دولًا ذات اقتصادات كبيرة مثل إندونيسيا أو مراكز مالية خارجية متطورة مثل الإمارات العربية المتحدة، يفتح فرصًا إضافية لمستخدمي نظام دفع البريكس.

تشمل الأهداف التقنية لـ BRICS Pay معالجةً آمنةً وآنيةً، وامتثالاً كاملاً للوائح التنظيمية، ووصولاً متبادلاً دون تدخل من مؤسسات خارجية. ومع ذلك، لا تزال التفاوتات العميقة في التنظيم المالي، وحركة رؤوس الأموال، وقواعد مكافحة غسل الأموال، والثقة السياسية بين الدول الأعضاء تعيق إحراز تقدم ملموس.

حتى مع التغلب على هذه التحديات التقنية والسياسية، لا تزال دول البريكس تواجه عقبة هائلة تتمثل في مواجهة الهيمنة الراسخة للدولار الأمريكي. فالدولار ليس العملة الأكثر استخدامًا في العالم للتجارة والاحتياطيات فحسب، بل هو أيضًا جزء لا يتجزأ من الاستقرار المؤسسي وأسواق رأس المال السائلة التي تفتقر إليها دول البريكس حاليًا. لا توجد سياسة نقدية موحدة بين الدول غير الغربية، ولا سوق رأس مال مشتركة، ولا بنك مركزي واحد قادر على ضمان نظام مالي جماعي لدول البريكس، مثل الاحتياطي الفيدرالي الذي يدعم النظام المالي الأمريكي. لا يمثل تطوير نظام "بريكس باي" مشروعًا تكنولوجيًا فحسب، بل يمثل أيضًا خطوة مدروسة لتعزيز نظام مالي عالمي متعدد الأقطاب.

مع ذلك، بدأت دول البريكس باتباع مناهج بديلة تُمكّنها من تجاوز الاعتماد على الدولار تدريجيًا. ومن هذه الاستراتيجيات زيادة استخدام العملات المحلية في التجارة الثنائية. على سبيل المثال، أفادت روسيا في عام ٢٠٢٤ أن ٩٠٪ من تجارتها داخل كتلة البريكس تُجرى بالعملات الوطنية بدلًا من الدولار. وقد أبرمت الصين والهند اتفاقيات تجارية بالروبية واليوان، كما بادرت البرازيل إلى ترتيبات مماثلة باستخدام عملتها الحقيقية.

على الرغم من أهمية هذه التطورات، إلا أنها لا تُعدّ حتى الآن هجومًا مُنسّقًا على هيمنة الدولار. يُقدّر خبراء من مختلف المؤسسات المالية أن إيجاد بديل فعال وموثوق لسويفت أو الدولار الأمريكي قد يستغرق عقودًا، هذا إن أمكن تحقيقه أصلًا. ومع ذلك، لا يُمكن الاستهانة بالتداعيات الجيوسياسية لهذه الخطوات التدريجية. لا يُمثّل تطوير BRICS Pay مشروعًا تكنولوجيًا فحسب، بل يُمثّل أيضًا خطوةً مُتعمّدةً لتعزيز نظام مالي عالمي متعدد الأقطاب.

تُشكّل الديناميكيات الداخلية لدول البريكس تحدياتٍ كبيرةً أمام التنفيذ السريع لنظام الدفع. فبينما سعت روسيا والصين جاهدةً إلى تقليل اعتمادهما على النظام المالي الذي تُهيمن عليه الولايات المتحدة - لا سيما بسبب العقوبات المالية الغربية وضوابط التصدير التي تستهدفهما بشكلٍ رئيسي - اتخذت الهند والبرازيل وجنوب أفريقيا مواقفَ أكثر حذرًا. ورغم حماس الهند للتجارة الثنائية بالعملات المحلية، إلا أنها دبرت علاقاتها مع المؤسسات المالية الغربية بعناية، وتوخّت الحذر في التوافق التام مع المواقف السياسية الأكثر حزمًا التي اتخذتها الصين وروسيا.

البرازيل، شأنها شأن الهند، كانت براغماتية. فبدلاً من السعي نحو عملة مشتركة لدول البريكس، وهو مفهوم طُرح في العديد من قمم البريكس، لكن أُجِّل مراراً وتكراراً، ركزت على أنظمة الدفع الرقمية المتوافقة مع بعضها البعض، مع توسيع نطاق منصة بيكس الوطنية. وصف الاقتصادي بول كروغمان بيكس بأنها نموذج للابتكار المالي الديمقراطي، إلا أنها واجهت تدقيقاً من القطاع المالي الأمريكي، حيث اعتبرتها شركات بطاقات الائتمان والبنوك مُزعزعة للاستقرار. وتُعتبر بعض التحقيقات في بيكس محاولات ذات دوافع سياسية لتقويض استقلال البلاد المتنامي في مجال التكنولوجيا المالية.

كما أعربت جنوب أفريقيا في الماضي عن مخاوفها بشأن التحرك بسرعة كبيرة نحو إزالة الدولرة، محذرة من أن ذلك قد يضر بالشراكات الاقتصادية القائمة وتدفقات الاستثمار مع الولايات المتحدة والغرب بشكل عام.

أدى الضغط السياسي من واشنطن إلى تعقيد اعتماد نظام دفع دول البريكس. فقد أصدر الرئيس ترامب تهديدات متعددة بفرض رسوم جمركية عقابية وعقوبات اقتصادية تستهدف بشكل مباشر أعضاء البريكس المشاركين فيما وصفه بمبادرات العملة أو الدفع "المعادية لأمريكا".

في أحد تصريحاته، وعد الرئيس ترامب بفرض رسوم جمركية بنسبة 100% على أي دولة تتبنى عملة مشتركة لدول البريكس، بالإضافة إلى رسوم جمركية إضافية بنسبة 10% على الدول التي تُقدم مبادرات يراها مُعادية للمصالح الأمريكية. وقد كان لهذه التصريحات، وإن رفضها البعض باعتبارها استعراضًا سياسيًا، آثارٌ ملموسة. فقد زادت من المخاطر السياسية على الدول التي تُفكر في تعميق اندماجها في نظام "بريكس باي" أو أنظمة التجارة البديلة، وأثارت انتقاداتٍ لاذعة من خبراء التجارة الدوليين الذين حذّروا من أن مثل هذه السياسات قد تُؤدي إلى رد فعلٍ سلبيٍّ على الدولار نفسه.

ومع ذلك، فإن التحديات السياسية التي تواجه العديد من دول مجموعة البريكس - مثل الرسوم الجمركية الأمريكية بنسبة 50% على الهند لمشترياتها من النفط الروسي - دفعت هذه الدول إلى تبني هيكل مالي جديد بدلاً من الابتعاد عنه. وقد زادت هذه التطورات من شعور نيودلهي بالإلحاح للنظر بشكل أسرع وأكثر شمولاً في كيفية تقليل اعتمادها على الاقتصاد الأمريكي والهيمنة المالية الأمريكية العالمية. وكرد فعل فوري على الرسوم الجمركية الثانوية التي فرضها السيد ترامب، وافق رئيس الوزراء ناريندرا مودي على استمرار عمليات شراء النفط الروسي المخفض من قبل مصافي التكرير الخاصة في البلاد. وفي وقت لاحق من أغسطس، قام بأول زيارة له إلى الصين منذ عام 2018، في أعقاب الاشتباك العنيف بين جيشي البلدين في وادي جالوان عام 2020.

خضعت البرازيل أيضًا لرسوم جمركية أمريكية بنسبة 50%. اتهم الرئيس ترامب الحكومة البرازيلية باتخاذ إجراءات تضر بشركات التكنولوجيا الأمريكية الكبرى. كما صرّح بأن القضاء البرازيلي متورط في حملة ذات دوافع سياسية ضد جايير بولسونارو، الرئيس البرازيلي السابق والمنافس السياسي للرئيس لويس إيناسيو لولا دا سيلفا (وحليف ترامب). وكان رد الرئيس لولا إجراء محادثة هاتفية في 11 أغسطس/آب مع الرئيس الصيني شي جين بينغ، وهي محادثة قد تُشكّل نقطة انطلاق لتعزيز العلاقات المالية، بما في ذلك العمل معًا على مستوى مجموعة البريكس لتحدي القوة الاقتصادية الأمريكية.

فرضت واشنطن مؤخرًا رسومًا جمركية بنسبة 30% على صادرات جنوب أفريقيا، وهي الأعلى بين الدول الأفريقية، مما دفع البلاد إلى البحث عن تدابير تساعدها على الحد من تأثرها بالقوة المالية الأمريكية، وخاصةً من خلال شراكات البريكس. في غضون ذلك، ستواصل بريتوريا جهودها للتوصل إلى اتفاق تجاري مع إدارة ترامب لتخفيف آثار الرسوم الجمركية.

في حين أن الخلافات الداخلية داخل مجموعة البريكس أعاقت سابقًا التنفيذ العملي لتدابير التخلي عن الدولار والبحث عن بدائل للهيمنة المالية الأمريكية، إلا أن هناك الآن تزايدًا ملحوظًا في الرغبة السياسية في تقليل الاعتماد على النظام المالي الأمريكي. ونتيجةً لذلك، تبدو دول الأغلبية العالمية، الهند والبرازيل وجنوب إفريقيا، أكثر ثقةً من ذي قبل في التعاون الوثيق مع الصين وروسيا في السعي إلى بناء هيكل مالي عالمي بديل.

لقد تحول التركيز من الهدف الطموح للغاية المتمثل في إطلاق عملة مشتركة لدول البريكس إلى أهداف أكثر قابلية للتنفيذ: زيادة التجارة الثنائية بالعملات الوطنية، وتعزيز أنظمة الدفع البديلة، وبناء نظام الرسائل BRICS Pay ببطء للمعاملات بين الكتل.

يشهد سوق الإسكان الأسترالي انتعاشًا متجددًا. وتشهد أسعار المنازل ارتفاعًا بأسرع وتيرة لها منذ ما يقرب من عامين، مدفوعةً بتخفيضات أسعار الفائدة، وقبل دعم حكومي جديد لمشتري المنازل لأول مرة. ولكن مع إبقاء البنك الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير هذا الأسبوع، يبقى السؤال الأهم: متى سيأتي التخفيض التالي؟ وما تداعياته على القدرة على تحمل التكاليف، والعرض، والمستأجرين.

في أحدث بودكاست بلومبيرغ أستراليا، يتحدث كريس بورك مع الخبير الاقتصادي جيمس ماكنتاير حول العوامل التي تدفع الأسعار للارتفاع، وتوقعات خفض أسعار الفائدة، ولماذا يُرجّح أن يُبقي نقص العرض الضغط على كلٍّ من المشترين والمستأجرين. اقرأ المزيد: أسعار المنازل في أستراليا تُسجّل أكبر ارتفاع شهري في عامين. المزيد من الاستماع: تصاعد نفاد الصبر بشأن الميراث. استمع وتابع بودكاست بلومبيرغ أستراليا على Apple وSpotify وYouTube أو أي منصة أخرى تُحمّل بها البودكاست. لعملاء الطرفية: شغّل {NSUB AUPOD} على جهاز الكمبيوتر للاشتراك.

وللحصول على ملخص يومي للأخبار التجارية والمالية والاقتصادية التي تهم الأستراليين، من مراسلي بلومبرج في جميع أنحاء العالم، اشترك في نشرتنا الإخبارية المجانية Australia Briefing. وفيما يلي نص المحادثة المحرر قليلاً:

كريس بورك: علمنا هذا الأسبوع أن أسعار المنازل في أستراليا ترتفع بأسرع وتيرة لها منذ عامين، ويعود الفضل في ذلك بشكل كبير إلى ثلاث تخفيضات في أسعار الفائدة هذا العام. ولكن مع إبقاء البنك الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير هذا الأسبوع، يبقى السؤال الأهم: متى، أو ربما حتى إن كان سيحدث، سيحدث التخفيض التالي؟ للمساعدة في الإجابة على هذا السؤال، بالإضافة إلى فهم ما يعنيه كل هذا لسوق العقارات ولقروضكم العقارية، نستضيف خبيرنا الاقتصادي المفضل، جيمس ماكنتاير من بلومبرج إيكونوميكس. جيمس، أهلاً بك مجدداً في البودكاست.

بورك: حسنًا، أظهرت أحدث بيانات شركة كوتاليتي يوم الأربعاء ارتفاع أسعار المنازل الأسترالية بنسبة 0.8% في سبتمبر، وكانت تلك أسرع وتيرة منذ أكتوبر 2023. هذه أخبار سارة، بالطبع، لمن يملك منزلًا، لكنها ليست رائعة للعديد من الأستراليين الذين ما زالوا يكافحون للحصول على منزل. جيمس، هل فوجئت بهذه الأرقام؟

ماكنتاير: أجل، انظر قليلاً يا كريس، إنها أقوى قليلاً في العواصم أيضًا. بلغت 0.8% على الصعيد الوطني و0.9% في العواصم. إذا تأملنا نسبة الـ 0.9% الشهرية هذه وطبقناها على مدار العام، فسنجد أننا بالفعل نشهد نموًا في أسعار المنازل يقارب العشرة في المئة. هذا أمرٌ مُفاجئ، نظرًا لأن بنك الاحتياطي الأسترالي قد بدأ للتو دورة تخفيف السياسة النقدية. لكننا لم نشهد هذا التحسن بشكل مُنتظم بعد. في الواقع، العواصم الأصغر - بيرث، بريسبان، أديلايد - هي التي تُواصل التقدم، حيث أصبحت أسعار المنازل فيها أكثر يسرًا. هناك بعض المؤشرات على بدء تحسن الأوضاع في سيدني وملبورن.

بورك: نعم، وأعتقد أن الأحجام كانت منخفضة بعض الشيء، هل هذا صحيح؟

ماكنتاير: أجل، لقد حدث ذلك. لكن ما لاحظناه هو وجود خطر، وهو أنه في حال تدفقت أعداد كبيرة من العقارات المعروضة للبيع - وهو أمر مستبعد، ولكن إذا حدث ذلك - فإن الطلب القوي الذي شهدناه قد يُعيد التوازن.

بورك: حسنًا. كما ذكرتُ سابقًا، أبقى بنك الاحتياطي الأسترالي أسعار الفائدة ثابتة عند 3.6% هذا الأسبوع، وهو أمرٌ كان متوقعًا على نطاق واسع. لكن يبدو أن الإسكان كان عاملًا مؤثرًا في قرارهم. كنتُ أقرأ البيان المرفق بالقرار. أعلم أنكم أيها الاقتصاديون تُولونه اهتمامًا بالغًا أيضًا. احتوى البيان على سطرٍ بارزٍ في أعلى الصفحة يُشير إلى أن سوق الإسكان آخذٌ في التحسن، وهي علامةٌ على أن تخفيضات أسعار الفائدة الأخيرة تُحدث تأثيرًا. ولكن كما هو الحال دائمًا مع بنك الاحتياطي الأسترالي، يصعب تحديد ما إذا كان يقصد ذلك كأمرٍ إيجابي أم سلبي.

ماكنتاير: حسنًا، من ناحية، ما ذكره بنك الاحتياطي الأسترالي في مكان آخر هو أننا بحاجة إلى تعزيز أسعار المساكن نظرًا لما حدث في تكاليف البناء. لتوفير المعروض من المساكن التي نحتاجها بشدة، في ظل النمو السكاني، يجب رفع السعر النهائي للمطورين حتى يتمكنوا من تحقيق الربح وتسليم المنازل. لذا، هناك بعض الإيجابيات، ولكن أيضًا ليست جيدة جدًا نظرًا لتحديات القدرة على تحمل التكاليف التي يواجهها العديد من المشترين والسياسات المحيطة بذلك. عندما شاهدنا المؤتمر الصحفي للحاكمة بولوك، سُئلت كثيرًا عن تأثير الثروة، وقد تحدث بنك الاحتياطي الأسترالي عن تعافي الطلب الخاص أيضًا، ليحل محل طلب القطاع العام، وهو ما كان محور الاقتصاد لعام 2024. مع تحولنا إلى عام 2025، نحتاج إلى تعزيز الجانب الخاص من الاقتصاد. قد يحصل إنفاق المستهلكين على دعم إضافي من ارتفاع أسعار المساكن بفضل تأثير الثروة. لذا، فإن التقلبات في أسعار الفائدة لبنك الاحتياطي الأسترالي مفيدة للطلب، ولكن إذا كان الطلب كبيرًا جدًا، فقد لا ينخفض التضخم كما هو متوقع. من ناحية أخرى، إذا لم نحصل على زيادة كافية في أسعار المساكن لفتح العرض، فسيستمر تضخم الإيجارات. لذا، هناك طرق عديدة ومختلفة للتعامل مع هذا الوضع. إجمالاً، مع تضخم اسمي يتراوح بين 2% و3% سنويًا ونمو الأجور، يُتوقع أن ترتفع أسعار المساكن سنويًا. السؤال هو: هل سيصلون إلى نقطة التوازن المثالية؟

بورك: أجل، لكن السؤال الأهم الذي يتساءل عنه مالكو المنازل هو نوع الإشارات التي أصدرها البنك الاحتياطي بشأن تخفيضات إضافية في أسعار الفائدة يوم الثلاثاء. هل سنشهد تخفيضًا في أسعار الفائدة يوم كأس ملبورن؟ يبدو أن التضخم أصبح مصدر قلق أكبر هذا الأسبوع في هذا القرار.

ماكنتاير: هذا صحيح. المثير للاهتمام هو وتيرة اجتماعات بنك الاحتياطي الأسترالي. هناك أربعة اجتماعات رئيسية سنويًا، بعد قراءات التضخم الفصلية، حيث يُجري البنك تحديثًا شاملًا لتوقعاته ويُصدر بيان السياسة النقدية. ثم هناك الاجتماعات الفاصلة. نعتقد أن دورة تخفيف أسعار الفائدة هذه المرة ستكون تدريجية جدًا وتعتمد على البيانات. وقد أعلن بنك الاحتياطي الأسترالي نفس الشيء. بهذه الوتيرة التدريجية، نعتقد أن التخفيضات ستأتي في الاجتماعات الفصلية. في هذا الاجتماع، أشاروا إلى أن بيانات التضخم الشهرية، التي وصفوها بأنها جزئية ومتقلبة، تُشير إلى أن مؤشر أسعار المستهلك لربع سبتمبر قد يكون أعلى قليلاً من المتوقع. لكننا سنرى التفاصيل الكاملة. لا يتضمن مؤشر أسعار المستهلك الشهري كل شيء. حتى أن مساعد المحافظ هانتر أكد أنه ليس مفيدًا كما يعتقد الكثيرون. لذا، فإن الأمر يتعلق في الواقع بالاجتماع الفصلي في نوفمبر. نعتقد أن بنك الاحتياطي الأسترالي سيدفع باتجاه خفض آخر لأسعار الفائدة حينها.

بورك: وسّعت الحكومة يوم الأربعاء نطاق برنامج ضمان السكن. سيُتيح ذلك لعدد أكبر بكثير من مشتري المنازل لأول مرة شراء منزل بدفعة أولى قدرها 5% فقط. ما هو تأثير ذلك على أسعار المنازل؟

ماكنتاير: حسنًا، هذا مثير للاهتمام حقًا يا كريس. كان لدى الحكومة برنامج لمساعدة مجموعة صغيرة من مشتري المنازل لأول مرة من خلال وضع حد أقصى للدخل وسعر العقار. ما فعلته الآن هو إزالة حد الدخل، مما يسمح لكل مشتري منزل لأول مرة محتمل، بمن فيهم أصحاب الدخل المرتفع، بالاستفادة من البرنامج. وقد رفعوا الحد الأقصى بشكل كبير. على سبيل المثال، في سيدني، ارتفع الحد الأقصى لسعر العقار من 900 ألف دولار أسترالي إلى 1.5 مليون دولار أسترالي، أي أقل بقليل من متوسط سعر المنزل. هذا يفتح المجال لفئة أكبر بكثير من المشترين ومجموعة أوسع من العقارات التي يمكن أن يدعمها هذا البرنامج. مع تحسن المعنويات، وتخفيضات أسعار الفائدة القادمة، وإدراك الناس أن بنك الاحتياطي الأسترالي سيواصل التخفيض التدريجي، كل هذا يُضيف دعمًا كبيرًا، خاصةً في الشريحة الأدنى من السوق. على الرغم من أن هذا البرنامج يدخل حيز التنفيذ اعتبارًا من 1 أكتوبر فقط، فقد ذكرت شركة Cotality في بيانها أن الشريحة الأدنى من السوق تشهد بالفعل تحسنًا نتيجة التخفيضات التي أجريناها. إذا كنت بائعًا، فقد تنتظر سعرًا أفضل، لعلمك أن الطلب كبير في الطريق. إذا كنت مشتريًا لا تستخدم البرنامج، فقد تحاول الاستثمار مبكرًا. لهذا السبب، شهدنا بالفعل مكاسب أقوى في أدنى مستويات السوق، وتسرب هذا الزخم إلى منتصفه. خلال العام المقبل، أعتقد أننا سنشهد زخمًا متزايدًا من أدنى مستوياته، مدعومًا ليس فقط بتخفيضات أسعار الفائدة، بل أيضًا بهذا البرنامج.

بورك: من أكبر مشاكل سوق الإسكان الأسترالي عدم بناء ما يكفي من المنازل، مما يُسهم في ارتفاع الأسعار. حصلنا على أحدث أرقام موافقات البناء، وهي أفضل مؤشر لدينا على أدائنا في هذا المجال. ماذا أظهرت هذه الأرقام؟

ماكنتاير: هذا هو الواقع. إذا كان لدينا طلب قوي مع عرض غير كافٍ، ومع نمو سكاني يتجاوز المساكن الجديدة، فلن تتحسن تحديات القدرة على تحمل التكاليف. أظهرت بيانات أغسطس الصادرة عن مكتب الإحصاء أن موافقات البناء انخفضت للشهر الثاني على التوالي. وقد شهدت الموافقات تحسنًا طفيفًا مؤخرًا، ولكن خلال الاثني عشر شهرًا الماضية، تمت الموافقة على حوالي 189,000 وحدة سكنية. وهذا يمثل زيادة عن 167,000 وحدة في العام السابق، ولكنه لا يزال أقل بكثير من هدف الحكومة الفيدرالية المتمثل في 1.2 مليون منزل على مدى خمس سنوات، أو 240,000 وحدة سنويًا. عند 189,000 وحدة، لم نصل إلى هذا الهدف، ومع تباطؤ الموافقات الشهرية، فإن هذا ليس ما نأمله. للأسف، ما سيساعدنا على تحقيق ذلك هو بعض هذه الزيادات في أسعار المساكن. هذا يجعل البناء أكثر اقتصادية بالنظر إلى تكاليف البناء، لذا يلجأ المطورون إلى رفع الأسعار. مع ارتفاع أسعار المنازل واستمرار تخفيضات الأسعار، سيكتسب المطورون ثقة أكبر. ينبغي لنا أن نشهد ارتفاع الموافقات هذا العام - ونحن بحاجة إلى ذلك، إذا كنا لا نريد أن نتخلف كثيرا عن أهداف الحكومة.

بورك: يُعدّ نقص المعروض عاملاً رئيسياً في تضخم الإيجارات. وكما ذكرتَ سابقاً، أشارت أرقام شركة كوتاليتي يوم الأربعاء إلى أن معدل الشواغر الإيجارية على المستوى الوطني بلغ أدنى مستوى له على الإطلاق عند 1.4%.

ماكنتاير: عند هذا المستوى، السوق متوترة للغاية، ومن المتوقع ضغط أسعار. هذا ما تُظهره البيانات: تضخم الإيجارات، بعد أن تراجع من ذروته في عامي 2023 و2024، وصل إلى أدنى مستوياته، ثم بدأ يرتفع مجددًا. قد يُشكّل هذا تحديًا لبنك الاحتياطي الأسترالي إذا عاد تضخم الإيجارات ليُشكّل مشكلة. لهذا السبب، يشعر صانعو السياسات بالقلق إزاء إمكانية توفر المعروض. إذا ارتفع تضخم الإيجارات، فسيحتاج بنك الاحتياطي الأسترالي إلى إيجاد مساحة إضافية في سلة التضخم لتحقيق هدفه.

بورك: جيمس، كما ناقشنا سابقًا، من المرجح أن تشهد سوق الإسكان مزيدًا من التخفيضات في أسعار الفائدة، ومساعدات حكومية أكبر للمشترين لأول مرة، ووحدات سكنية قيد البناء محدودة. كل هذه العوامل تشير إلى رياح مواتية قوية لسوق الإسكان المزدهر أصلًا. ما الذي يشير أيضًا إلى استمرار النمو في الأشهر المقبلة؟

ماكنتاير: هناك عاملان رئيسيان: النمو السكاني وخفض أسعار الفائدة. تراجع النمو السكاني عن ذروته، لكنه لا يزال مرنًا بشكل مفاجئ، ولم ينخفض بالقدر أو بالسرعة المتوقعة. هذا يزيد الطلب. لكن خفض أسعار الفائدة ربما يكون العامل الأهم. فانخفاض أسعار الفائدة يزيد من القدرة على الاقتراض. نقدر أن كل خفض بمقدار 25 نقطة أساس يضيف 4% إلى القدرة الاقتراضية للأسرة المتوسطة. مع ثلاث تخفيضات من بنك الاحتياطي الأسترالي منذ فبراير، فإن ذلك يمثل زيادة بنسبة 12% تقريبًا. نعتقد أن تخفيضات أخرى بمقدار 100 نقطة أساس ستأتي خلال الأشهر الـ 12 المقبلة، مما يضيف 16% أخرى. لذا، من بداية هذا العام إلى نهاية العام المقبل، يمكن أن ترتفع القدرة على الاقتراض بنسبة 25-30%. مع تقييد العرض، ستتدفق هذه القدرة الإضافية إلى الأسعار، مما يدفعها إلى الارتفاع. قد لا تستمر المكاسب بنفس الوتيرة، ولكن مع تزايد الزخم والدعم من برنامج الضمان، بحلول نهاية العام وحتى أوائل عام 2026، قد نشهد قفزة أخرى في أسعار المنازل مماثلة لشهر سبتمبر.

بورك: لذا، لكي نكون واضحين، هل تتوقعون تخفيضات أخرى بمقدار 25 نقطة أساس بمقدار 100 نقطة أساس خلال العام المقبل؟

ماكنتاير: هذا صحيح. نتوقع أن يخفض بنك الاحتياطي الأسترالي سعر الفائدة إلى 2.6%. أعلم أن رد الفعل على تقلبات مؤشر أسعار المستهلك الشهري وقراره الأخير هو احتمال إجراء تخفيضات. لكننا نعتقد أن ذلك سيكون تدريجيًا وممتدًا، مع دورة تخفيف تدريجية وثابتة. مؤخرًا، وبموجب قانون حرية المعلومات، أصدر بنك الاحتياطي الأسترالي وثائق تُظهر تعديلات تخفيضية كبيرة لتقديراته لسعر الفائدة النقدي المحايد - الذي يقل الآن عن 3%. نعتقد أن التيسير لا يزال ضروريًا مع ارتفاع البطالة بشكل حاد. سيحتاج بنك الاحتياطي الأسترالي ليس فقط إلى الوصول إلى سعر الفائدة المحايد، بل إلى المضي قدمًا في دعم الاقتصاد. خلال الأشهر الـ 12 المقبلة، سيتضح ذلك، ومن المتوقع أن يدفعه إلى المزيد من التيسير. قد يكون هذا بمثابة موسيقى في آذان أولئك الذين يستثمرون في السوق، حيث أن المزيد من التخفيضات سيعزز القدرة على الاقتراض ويرفع الأسعار.

بورك: هل ترغب بتحديد رقم لذلك؟ هل لديك توقعات بشأن اتجاه أسعار المنازل؟

ماكنتاير: لن أتفاجأ إذا شهدنا مكاسب تتراوح بين 6% و10% خلال العام المقبل. نحن قريبون من ذلك الآن، حيث يبلغ معدل النمو السنوي على الصعيد الوطني أقل بقليل من 5%. هذه الزيادات الشهرية البالغة 0.9%، إذا تم حسابها سنويًا، تُقارب النمو في خانة العشرات. لا أعتقد أنها ستستمر بهذه السرعة، لكن توقع نمو أسعار المنازل بأكثر من ضعف معدل التضخم وبنسبة تقارب 10% سنويًا ليس أمرًا غير منطقي إذا نفّذ بنك الاحتياطي الأسترالي التخفيضات التي نتوقعها.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك