- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

@Sanjeev Ku

@Sanjeev Ku

اتفقت الولايات المتحدة والصين على خفض الرسوم الجمركية لمدة 90 يومًا مع تصاعد التوترات. ولكن ما هي احتمالات التوصل إلى اتفاق دائم؟ الأسواق غير متأكدة مما إذا كانت هذه نقطة تحول حقيقية.

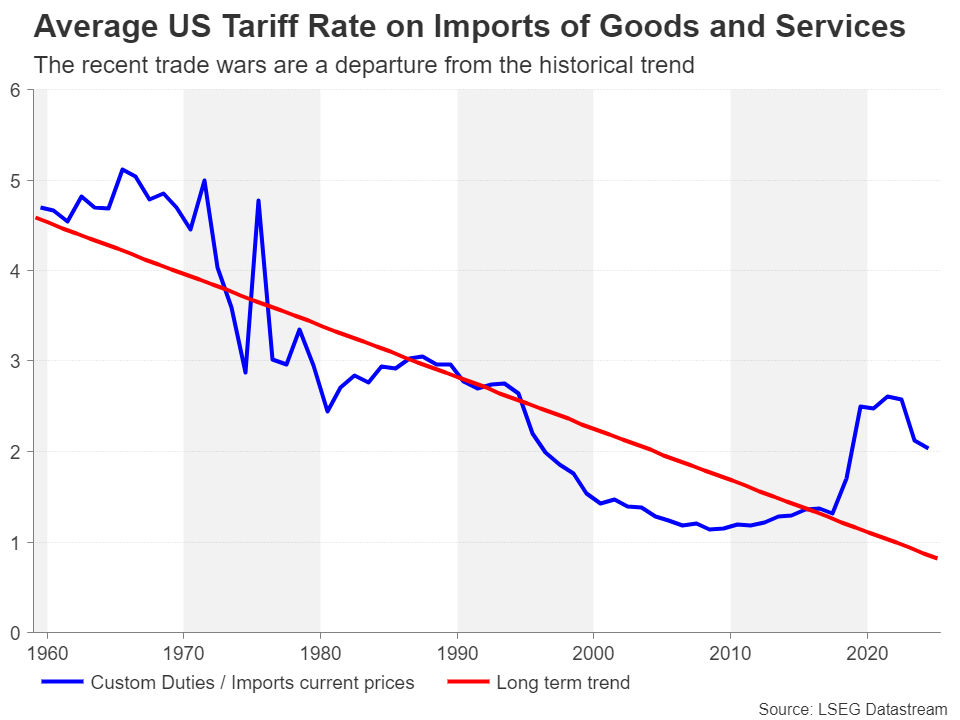

بلغت الحرب التجارية بين الولايات المتحدة وبقية العالم ذروتها في أبريل/نيسان بعد أن كشف الرئيس ترامب عن رسوم جمركية متبادلة فاقت التوقعات بكثير، وإعلانه عن جولة جديدة من الرسوم الجمركية على قطاعات مختلفة. تباينت ردود فعل الدول الأخرى، حيث قررت العديد منها، مثل أستراليا واليابان والمملكة المتحدة، عدم اتخاذ إجراءات انتقامية. لكن دولًا أخرى، مثل الاتحاد الأوروبي والصين، لم تتردد في الرد باتخاذ بعض الإجراءات المضادة.

كان رد الصين الأكثر عدوانية، ومن المرجح أنه فاجأ البيت الأبيض. وكما كان متوقعًا، لم يؤدِ هذا الرد الانتقامي إلا إلى إثارة غضب ترامب، وتصاعد إلى صراع تجاري شامل. قبل محادثات نهاية الأسبوع بين المسؤولين الأمريكيين والصينيين الهادفة إلى تهدئة الوضع، كانت الشركات الصينية تواجه ضريبة باهظة تبلغ 145% على صادراتها إلى الولايات المتحدة، بينما كانت الواردات الأمريكية تُفرض عليها ضريبة أقل بنسبة 125%.

كل هذا يشير إلى أن الهدنة كانت حتمية. تتفاوت التقارير حول من بدأ المحادثات، باختلاف المصدر. لكن على الأرجح، كان كلا الجانبين يسعى إلى تهدئة عاجلة، لأن هذه الرسوم الجمركية العقابية لا يمكن إلا أن تضر بأكبر اقتصادين في العالم. كانت الآمال كبيرة قبيل اجتماعات نهاية الأسبوع في سويسرا، حيث ألمح ترامب إلى استعداده لخفض الرسوم الجمركية على الصين إلى 80%.

في ارتياح كبير للمستثمرين، كانت النتيجة أفضل بكثير من المتوقع، حيث اتفق الجانبان على خفض الرسوم الجمركية المتبادلة بنسبة 115%، مما رفع نسبة الرسوم على الواردات الصينية إلى 30%، ونسبة الرسوم على السلع الأمريكية الداخلة إلى الصين إلى 10%. وإذا ما وضعنا في الاعتبار الرسوم الجمركية القطاعية على الصلب والسيارات، فإن متوسط مستوى الرسوم بين البلدين لا يزال أعلى مما كان عليه قبل بدء الحرب التجارية في فبراير.

الأمر الأكثر إثارة للقلق بالنسبة للمستثمرين وصناع القرار الآخرين، وخاصةً قادة الأعمال وصانعي سياسات البنوك المركزية، هو أن هذا الإعفاء المؤقت لا يُسهم كثيرًا في تبديد حالة عدم اليقين. لعلّ التوصل إلى اتفاق تجاري أولي كان الجزء الأسهل. أما الاتفاق على اتفاقية تجارية شاملة تُحلّ الخلافات في مجالات رئيسية مثل حقوق الملكية الفكرية، والتدفق غير المشروع للفنتانيل، ووصول الولايات المتحدة إلى الأسواق الصينية، فسيكون أكثر صعوبة.

ويترك هذا الأسواق معرضة للخطر ومعرضة لأي انتكاسات محتملة خلال فترة التوقف التي تستمر 90 يوما، في حين يهدد الفشل في التوصل إلى اتفاق أكثر ديمومة بإحياء المخاوف بشأن الركود في الولايات المتحدة والعالم.

ساعد تراجع التوترات التجارية الدولار الأمريكي على استعادة جزء كبير من خسائره. وارتفع مؤشر الدولار نحو متوسطه المتحرك لخمسين يومًا في اليوم التالي لإعلان الاتفاق الصيني الأمريكي، موسعًا ارتداده من أدنى مستوى له في ثلاث سنوات في أبريل عند 97.92 إلى أكثر من 4%. ومع ذلك، فقد أثبت متوسطه المتحرك لخمسين يومًا أنه عائقٌ يصعب التغلب عليه، وتراجع الدولار الأمريكي منذ ذلك الحين بعض الشيء، مما أثار شكوكًا حول مستقبله حتى مع استمرار تراجع حدة التوترات التجارية.

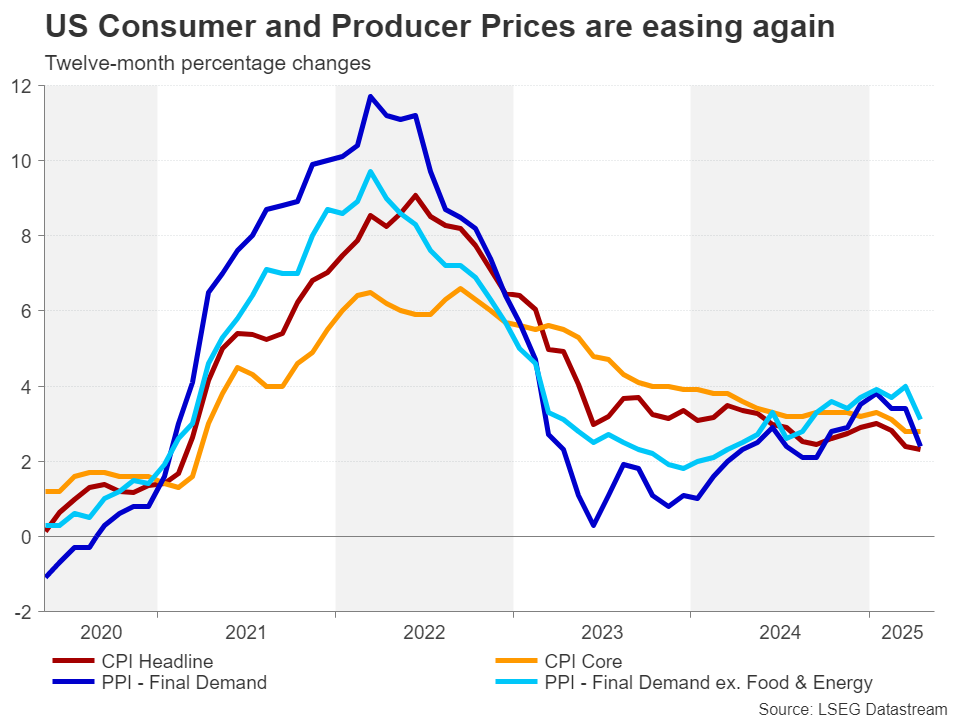

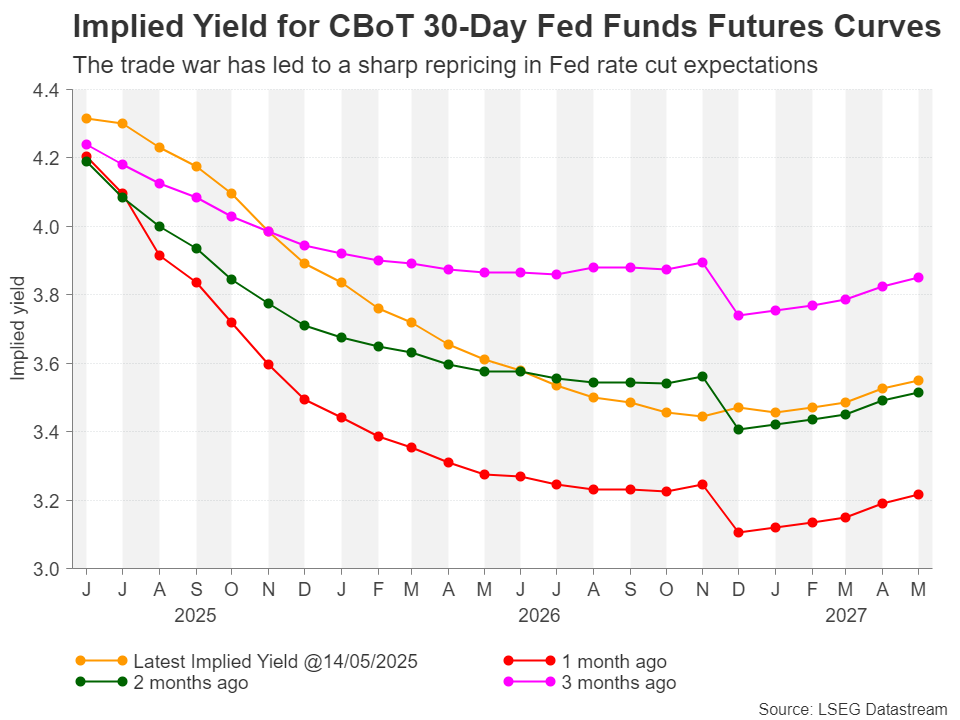

إلى جانب الخطر المستمر المتمثل في إمكانية إعادة ترامب فرض بعض الرسوم الجمركية المعلقة في أي وقت، هناك أيضًا غموض كبير بشأن مصير التضخم. في الوقت الحالي، يبدو أن التضخم الأمريكي آخذ في الانخفاض تدريجيًا، مما يضع الاحتياطي الفيدرالي في موقف قوي لاستئناف تخفيضات أسعار الفائدة في وقت ما خلال النصف الثاني من العام.

مع ذلك، أشارت إدارة ترامب مرارًا وتكرارًا إلى أن الرسوم الجمركية الأساسية البالغة 10%، والتي فُرضت في 2 أبريل/نيسان، ستبقى سارية. كما أنه من غير المرجح إلغاء الرسوم الجمركية البالغة 25% على قطاعات محددة بشكل كامل، حتى مع وجود بعض الإعفاءات الإضافية في المستقبل. علاوة على ذلك، من المحتمل فرض رسوم جمركية على قطاعات إضافية.

هذا يُصعّب على الاحتياطي الفيدرالي الشعور بالثقة في استمرار التضخم في مساره الهبوطي الحالي، إذ من المُرجّح أن يكون هناك تأثيرٌ ما لارتفاع الرسوم الجمركية على الأسعار الأمريكية حتى في أفضل السيناريوهات. ويتوقع المستثمرون حاليًا خفضَين فقط لأسعار الفائدة هذا العام، مع عدم احتساب خفضٍ كاملٍ بمقدار 25 نقطة أساس بالكامل حتى سبتمبر.

يبدو التوقف الطويل مبررًا أكثر الآن بعد أن خُفِّضت مستويات التعريفات الجمركية الباهظة ولم تعد تُشكِّل تهديدًا للاقتصاد. ولكن لماذا يبدو انتعاش الدولار مُتزعزعًا؟

من المرجح أن يرى المستثمرون خطرًا كبيرًا من الركود التضخمي، إذ من المرجح أن يُعيق عدم اليقين بشأن سياسات ترامب إنفاق الشركات والمستهلكين إلى حد ما، مما يُضعف النمو ويؤدي إلى ارتفاع التكاليف. كما أن مشهد سلسلة التوريد سيشهد تحولًا حتميًا، حيث ستُجبر العديد من الشركات، في أي اتجاه، على نقل بعض أو كل إنتاجها إلى الولايات المتحدة، مما سيؤدي إلى ارتفاع التكاليف.

لا ينبغي للمستثمرين أن ينخدعوا بالاعتقاد بأن سعي أميركا إلى الانفصال عن الصين سوف يتوقف عندما تنتهي واشنطن وبكين من إبرام اتفاقهما، والذي قد لا يؤدي في حد ذاته إلى إنهاء الحرب الاقتصادية الأوسع نطاقا.

أحد أسباب انتقاد ترامب الشديد للصين في ولايته الثانية هو فشل اتفاق المرحلة الأولى، الذي وُقّع في يناير/كانون الثاني 2020 خلال ولايته الأولى. لم يفِ الصينيون بالتزاماتهم بشراء المزيد من السلع الأمريكية، لذا سيحرص البيت الأبيض على عدم تكرار نفس الخطأ، وسيسعى إلى ضمانات أفضل لإنفاذ الاتفاق.

لذا، فإن المخاطر أكبر بكثير هذه المرة، ما يعني أن حل النزاع التجاري قد يستغرق وقتًا أطول بكثير من المتوقع. وهذا يفسر سبب توخي العديد من المستثمرين الحذر الشديد ريثما يتم التوصل إلى تقدم أكثر إقناعًا في المفاوضات.

مع ذلك، ثمة ما يبرر بعض التفاؤل على المدى القصير، إذ تشير جميع الدلائل إلى أن إدارة ترامب ترغب في تجنب انهيار آخر في سوق الأسهم، وهي عازمة على إبرام المزيد من الصفقات الأولية. ومن المرجح أيضًا تمديد فترة التأخير الحالية البالغة 90 يومًا في فرض الرسوم الجمركية المتبادلة، في حين تشير أحدث الإعلانات المتعلقة بقطاعي الرقائق والأدوية إلى أن البيت الأبيض يخفف من حدة موقفه وسط احتجاجات قادة الصناعة.

بالنسبة للدولار الأمريكي، يُعدّ اختراق المتوسط المتحرك لـ 50 يومًا أمرًا بالغ الأهمية لاكتساب الانتعاش أي زخم، ومن المرجح أن يكون الحاجز الحرج التالي عند مستوى 103.35، يليه المتوسط المتحرك لـ 200 يوم. مع ذلك، قد يكون مستوى 200 يوم هدفًا صعوديًا للغاية في الوقت الحالي مع استمرار مخاطر الهبوط.

إن تقلبات ترامب المستمرة بشأن التجارة وتقويضه للمؤسسات الديمقراطية الأمريكية تُلحق الضرر بمكانة الدولار كعملة احتياطية عالمية. وقد يحد هذا من مكاسب الدولار حتى مع استمرار تهدئة التوترات التجارية.

ولكن في حالة تصعيد الحرب التجارية من جديد وتزايد توقعات خفض أسعار الفائدة من جانب بنك الاحتياطي الفيدرالي، هناك مجال لانخفاض مؤشر الدولار إلى منطقة 94.60 نحو أدنى مستوياته في عام 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك