- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

@Sanjeev Ku

@Sanjeev Ku

يحتل تقرير مؤشر أسعار المستهلك الأمريكي مركز الصدارة لقياس تأثير الرسوم الجمركية. كما سيتم مراقبة التقدم في المفاوضات التجارية، وخاصة مع الصين. كما أن مبيعات التجزئة الأمريكية، والناتج المحلي الإجمالي للمملكة المتحدة واليابان على جدول الأعمال أيضًا.

رغم استمرار المخاوف بشأن الركود، تشير البيانات المتاحة إلى أن الاقتصاد الأمريكي في أسوأ حالاته، ويتجه نحو التباطؤ. ولا توجد حتى الآن أي مؤشرات على تسارع التضخم، حيث انخفض مؤشرا أسعار المستهلك والإنفاق الاستهلاكي الشخصي في مارس. ومع ذلك، من المرجح أن يكون انخفاض التضخم مؤقتًا مع بدء تطبيق الرسوم الجمركية المتبادلة واسعة النطاق في 9 أبريل. ورغم تأجيل الرسوم الجمركية الأعلى التي كانت تتجاوز المعدل العالمي البالغ 10% لمدة 90 يومًا، والإعلان عن بعض الإعفاءات الأخرى، فمن المتوقع أن تكون أسعار معظم الواردات قد ارتفعت بنفس القدر على الأقل، حيث تواجه العديد من الواردات الصينية رسومًا جمركية أعلى بنسبة 145%.

مع ذلك، من المتوقع ألا يتحمل المستهلكون سوى جزء ضئيل من هذه التكاليف في أبريل. وقد قامت العديد من الشركات بشحن وارداتها قبل "يوم التحرير"، بينما يأمل آخرون على الأرجح في إلغاء معظم الرسوم الجمركية قريبًا، ويحجمون عن رفع الأسعار. لكن هذا يتوقف على توصل إدارة ترامب إلى اتفاقيات تجارية مع شركائها التجاريين الرئيسيين في غضون أشهر، وهو أمر قد لا يكون واقعيًا تمامًا.

مع ذلك، هذا يعني أن تقرير مؤشر أسعار المستهلك لشهر أبريل لن يكون الكارثة التي كان من المتوقع أن يكون عليها. من المتوقع أن يرتفع مؤشر أسعار المستهلك بنسبة 0.3% على أساس شهري، مستقرًا عند 2.4% على أساس سنوي. كما يُتوقع أن يرتفع مؤشر أسعار المستهلك الأساسي بنسبة 0.3% خلال الشهر، مستقرًا عند 2.8% على أساس سنوي.

حذر بنك الاحتياطي الفيدرالي الأمريكي في اجتماعه للسياسة النقدية في مايو/أيار من ارتفاع المخاطر على كل من التضخم والبطالة، وبالتالي فإن أي مفاجآت إيجابية للبيانات يوم الثلاثاء قد تدفع المستثمرين إلى تقليص توقعاتهم بشأن خفض أسعار الفائدة في عام 2025.

لكن مع التزام الاحتياطي الفيدرالي بتحقيق التوظيف الكامل كجزء من ولايته المزدوجة، تُعدّ رهانات خفض أسعار الفائدة بمثابة مفاضلة بين التضخم وما يحدث في بقية الاقتصاد. في الوقت الحالي، يتوخى الاحتياطي الفيدرالي الحذر في إدارة توقعات التضخم، ولذلك يُصرّ على موقفه المتشدد بالانتظار والترقب. لكن أي تدهور مفاجئ في الاقتصاد سيدفعه إلى إعادة النظر في هذا الموقف، كما أشار بالفعل بعض مسؤولي الاحتياطي الفيدرالي.

مبيعات التجزئة هي إحدى مجموعات البيانات التي قد تتجه عكس اتجاه تقرير التضخم. فبعد ارتفاعها بنسبة 1.5% على أساس شهري في مارس، يُحتمل أن تكون مبيعات التجزئة قد زادت بنسبة 0.1% فقط في أبريل. ستصدر هذه الأرقام يوم الخميس إلى جانب أسعار المنتجين والإنتاج الصناعي ومؤشر فيلادلفيا الفيدرالي للتصنيع. كما ستصدر مجموعة أخرى من البيانات يوم الجمعة، بما في ذلك تصاريح البناء، وبدء بناء المساكن، ومؤشر إمباير ستيت للتصنيع، واستطلاع جامعة ميشيغان الأولي لثقة المستهلك.

وسيكون الأخير مهما بشكل خاص نظرا لأن مقاييس توقعات التضخم الصادرة عن جامعة ميشيغان قفزت بشكل كبير في الأشهر الأخيرة، مما قد يساهم على الأرجح في حذر بنك الاحتياطي الفيدرالي.

لكن مع تحليل المستثمرين المُلِحّ لجميع البيانات بحثًا عن أدلة، من المُحتمل أن يكون للعناوين الرئيسية المُتعلقة بالرسوم الجمركية تأثيرٌ أكبر على الأسواق. من المُقرر أن يُجري وزير الخزانة الأمريكي سكوت بيسنت والممثل التجاري جيميسون جرير محادثاتٍ مع كبار المسؤولين الصينيين في سويسرا يوم السبت.

هذا أول اجتماع رفيع المستوى بين البلدين منذ تصاعد التوترات التجارية في فبراير، والمخاطر كبيرة. في الوقت الحالي، ترحب الأسواق باتفاق الجانبين على بدء محادثات مباشرة. لكن هناك الكثير مما يشير إلى أن واشنطن وبكين متباعدتان للغاية في نقاط انطلاقهما، لذا فإن أي خيبة أمل قد تؤدي إلى تراجع المعنويات الإيجابية، مما يؤدي إلى انخفاض الأصول عالية المخاطر في بداية أسبوع التداول.

قد يكون أي بيع محتمل أقل حدة للجنيه الإسترليني والأسهم البريطانية، عقب الاتفاق التجاري بين الولايات المتحدة وبريطانيا، الذي يُخفّض الرسوم الجمركية من 25% على السيارات والصلب إلى المعدل الأساسي البالغ 10%. ورغم أنه لا يبدو أن المملكة المتحدة قد نجحت في الحصول على تنازلات كثيرة في هذا الاتفاق التمهيدي، إلا أنه يأتي في أعقاب اتفاق مع الهند أيضًا، بالإضافة إلى تحسين العلاقات مع الاتحاد الأوروبي.

بعد ذلك، رسّخ الجنيه الإسترليني دعمًا قويًا فوق مستوى 1.32 دولار أمريكي بقليل، لكنه في الوقت نفسه يفتقر إلى الزخم اللازم لتحقيق اختراق مقنع فوق مستوى 1.34 دولار أمريكي. في ظل غياب انتعاش عالمي في مجال المخاطرة، قد لا تكفي البيانات الاقتصادية البريطانية الأسبوع المقبل لإنعاش المستثمرين.

ستصدر بيانات التوظيف في المملكة المتحدة لشهر مارس يوم الثلاثاء، ويراقب بنك إنجلترا عن كثب نمو الأجور، الذي يبدو أنه حساس للغاية. لا يتوقع بنك إنجلترا أن يصل التضخم إلى هدفه البالغ 2% حتى عام 2027، لكن المخاوف بشأن النمو تُبقيه على مساره التباطؤي. من المقرر صدور تحديث عن الاقتصاد يوم الخميس عند نشر قراءات الناتج المحلي الإجمالي للربع الأول.

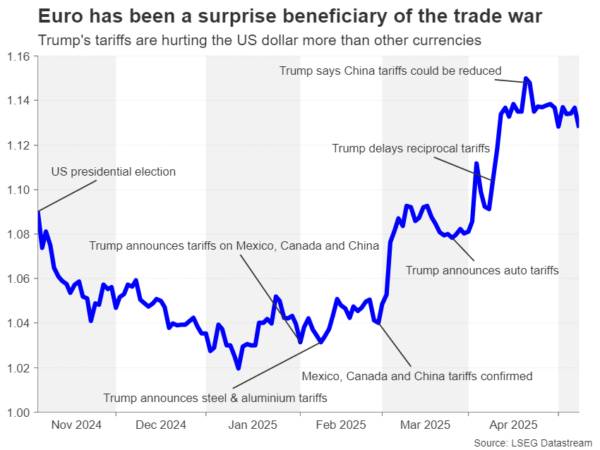

على الجانب الآخر، سيكون أسبوعًا هادئًا نسبيًا في منطقة اليورو، حيث يُرجَّح أن تُشكِّل مفاوضات التجارة بين الولايات المتحدة والاتحاد الأوروبي محورَ اهتمام المستثمرين. وتشير التقارير إلى أن الاتحاد الأوروبي يدرس فرض رسوم جمركية أعلى على سلع أمريكية تصل قيمتها إلى 95 مليار يورو، قد يفرضها الاتحاد في حال فشل المحادثات. من ناحية أخرى، قد تُحفِّز أيُّ مؤشرات على إحراز تقدُّم اليورو، الذي عزز مكاسبه التي حققها خلال الأسابيع الثلاثة الماضية نتيجة الحرب التجارية.

وعلى صعيد البيانات، قد يجذب مؤشر ZEW للثقة الاقتصادية من ألمانيا بعض الاهتمام يوم الثلاثاء، في حين من المقرر أن تصدر بيانات التوظيف الفصلية والتقدير الثاني لنمو الناتج المحلي الإجمالي في الربع الأول لمنطقة اليورو يوم الخميس.

وتتطلع اليابان أيضًا إلى التوصل إلى اتفاق تجاري جديد مع الولايات المتحدة، حيث من المرجح أن يواجه التعافي الاقتصادي الهش مشاكل في الأشهر الثلاثة الأولى من عام 2025. ومن المتوقع أن تظهر أرقام الناتج المحلي الإجمالي يوم الجمعة أن الاقتصاد الياباني انكمش بشكل طفيف، بنسبة 0.1٪، في الربع الأول.

يُعدّ الأداء البطيء، حتى قبل دخول رسوم ترامب الجمركية حيز التنفيذ، أحد أسباب تراجع ثقة بنك اليابان بشأن رفع أسعار الفائدة مجددًا. ومع ذلك، يتزايد قلق صانعي السياسات بشأن ثبات تضخم أسعار الغذاء، مما قد يؤدي في النهاية إلى ارتفاع ضغوط الأسعار الأساسية.

ومن ثم، فإن رفع أسعار الفائدة ليس مستبعدا على الإطلاق، وأي قوة غير متوقعة في الاقتصاد من شأنها أن تزيد من احتمالات المزيد من التشديد في وقت لاحق من العام، وهو ما من شأنه أن يعزز الين.

قد يتضمن ملخص آراء بنك اليابان لاجتماع أبريل/نيسان ومايو/أيار، الذي سيُنشر يوم الاثنين، بعض التلميحات حول احتمالات رفع أسعار الفائدة. ومن المتوقع أن يُلقي هذا الملخص الضوء على مدى تمسك أعضاء المجلس بتصميمهم على تطبيع السياسة النقدية.

أخيرًا، في أستراليا، سيكون سوق العمل محور الاهتمام، حيث ستصدر أرقام نمو الأجور للربع الأول يوم الأربعاء، يليها تقرير التوظيف لشهر أبريل يوم الخميس. وقد استوعب المستثمرون احتمالًا بنسبة 90% تقريبًا بأن يخفض بنك الاحتياطي الأسترالي أسعار الفائدة للمرة الثانية فقط في اجتماعه للسياسات المقرر عقده في وقت لاحق من مايو. ومن الصعب أن تُغير أرقام الوظائف هذه الاحتمالات بشكل ملموس.

ومع ذلك، فإن أي مفاجآت كبيرة قد تحرك الدولار الأسترالي، على الرغم من أن تركيز الدولار الأسترالي في بداية الأسبوع سيكون على التطورات الناجمة عن محادثات التجارة بين الولايات المتحدة والصين في نهاية الأسبوع، بالإضافة إلى صدور مؤشر أسعار المستهلك ومؤشر أسعار المنتجين في الصين يوم السبت.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك